家を買おうと思うけど、住宅ローンの返済期間をどれくらいにするのがいいのかわからない…

住宅ローンの最適な返済期間の決め方を知りたい!

家を購入して住宅ローンの返済期間を決める際、どうすればいいか悩む方は多いと思います。

なるべく短くして総返済額を抑えたい方、なるべく長くして月々の返済を抑えたい方など色々な方がいると思いますが、今回は住宅ローンの返済期間の決め方のポイントを解説します。

結論を先に言うと、無理なく返済できるだけでなく毎月貯金もできるような長めの期間で契約し、余裕があれば繰り上げ返済していくのがいいと思います。

支払総額を抑えたいがために返済期間を短くし過ぎると、家計が苦しくなったり、返済できなくなってしまう危険性があります。

住宅ローンの返済期間は最長どれくらい長くできるの?

住宅ローンの返済期間は30~35年くらいで借りるのが一般的ですが、住宅金融支援機構のフラットシリーズや住信SBIネット銀行など、一部の銀行では最長50年の返済期間を選ぶことができます。

住宅金融支援機構の商品名は【フラット50】といい、申し込み時点の年齢が満44歳未満の方なら申し込みできます(親子ローンなら44歳以上でも可能)。

しかも50年間ずっと固定金利で、金利が変わりません。

住信SBI銀行の場合は、完済時年齢が満80歳未満が条件となっておりますので、申し込み時点では満30歳未満の方でなければ申込することができません。

>【ネット銀行初】住信SBIネット銀行、住宅ローン借入期間最長50年の取扱い開始

住宅ローンの月々の返済額は、金利と返済期間で変わる

住宅ローンの返済期間を決めるうえで知っておいて欲しいことがあります。

住宅ローンの返済額は【金利】と【返済期間】によって変わります。

当たり前ですが、金利が高いと返済額は増えますし、金利が低いと返済額は少なくなります。

しかし、金利以上に影響が大きいのが返済期間です。

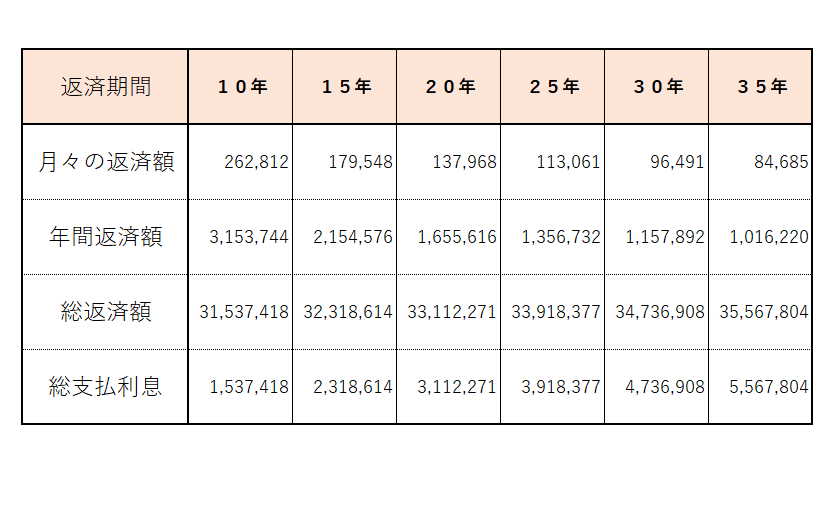

下の表は、借入金額3,000万円・金利が1%・ボーナス払いなし・元利均等返済の場合の、返済期間ごとの月々の返済額と総返済額を表しています。

ご自身の状況に合わせた住宅ローンの返済額を知りたい方は、『住宅ローン 計算』などで検索すれば、簡単に計算できるサイトがでてきます。

⇓に三井住友銀行のホームページで計算できるので、サイトリンクを張っておきます。

返済期間を長くすると、毎月の返済額は低くなりますが、総返済額は多くなります。

逆に返済期間を短くすると、毎月の返済額は多くなりますが、総返済額は少なくなります。

つまり、あまり金利を払いたくないからと言って返済期間を短くすると、総返済額は確かに少なくなりますが、毎月の返済額は増えるので家計が厳しくなります。

とは言え、返済期間を無駄に長くしても、支払利息が増えるので損してしまうことになります。

それでは、どのように住宅ローンの返済期間を決めればよいのでしょうか?

住宅ローンの返済期間の決め方のポイント

住宅ローンの返済期間の決め方で最も大切なことは、毎月きちんと返済できることです!

なので、返済期間は35年返済など長めの期間で契約し、家計に余裕があるときには繰り上げ返済をしていく、というやり方がおすすめです。

1,返済期間は無理なく返済できるように、長めの期間にする

まず第一に、月々の返済が厳しいと何かあったとき返済ができなかったり、返済ができてもほとんど貯金ができないというのは、非常にまずいことです。

貯金ができないと、出産や子供の学費、その他急な出費があったとき困ったことになります。そういった意味では、月々の返済額は住宅ローンの返済をしても必ず貯金ができるくらいに抑えるのがポイントです。

なるべく多く貯金できるようにするためには、返済期間をなるべく長くした方が毎月の返済額が減るのでいいことになります。

つまり、住宅ローンの返済期間はより多く貯金をできるようにするためや、必ずきちんと返済できるようにするために、なるべく返済期間を長くすることをオススメします。

2,余裕がある場合は繰り上げ返済する。

返済期間を長くすると総支払額が増えて損しちゃうのでは?と思われた方もいると思います。

確かに支払い総額から考えると、住宅ローンの返済期間が短い方が金利負担が少ないのでお得になりますが、注意点が一つあります。

住宅ローンは、始めに長い返済期間で契約をして繰上返済しても何も問題ありませんが、初めに返済期間が短い契約をして後から返済期間を延ばすことは、基本的にできません。

厳密に言うと、銀行と交渉すれば返済期間を長くしてくれる場合がありますが、銀行からすると返済期間の延長は住宅ローンの支払いができなかったのと同じような扱いになります。

なので、基本的には例え支払総額を抑えたくても長期で住宅ローンを組み、余裕のあるときに繰上返済をしていくのが賢い方法です。

住宅ローンは繰り上げ返済手数料が無料のところが多いので、余裕があるときに繰上返済をするという方法であれば、月々の返済負担も軽いし、金利負担も抑えられるといういいとこどりができるのです。

繰り上げ返済の効果とやり方

繰り上げ返済とは、返済期日よりも先に住宅ローン残高の全部、または一部を自ら返済することです。

昔は繰り上げ返済すると、手数料が取られることが多かったのですが、今は繰り上げ返済手数料が無料で、小額から繰り上げ返済することができる銀行がほとんどです。

繰り上げ返済は、返済の仕方によって、住宅ローンの返済期間を短くしたり、住宅ローンの総支払額を下げる(支払利息が少なくなる)効果があります。

銀行にもよりますが、繰り上げ返済のやり方は主に以下の2種類あります。

・繰り上げ返済を行うと、総支払回数(返済期間)が短くなるやり方

・繰り上げ返済を行うと、毎月の返済額が少なくなるやり方

どちらがいいのか?についてですが、

まとまった貯金はあるけど、毎月貯金できる額が少ない。給料はそんなに上がる見込みはないけど、今後子供の教育費などが多くかかる見込み。と言う方は、繰り上げ返済するなら毎月の返済額が少なくなるやり方がオススメです。

それに対して、現在も十分貯金できているという方は、総支払回数が短くなるやり方がオススメです。

まとめ

住宅ローンの返済期間は最長50年まで可能な銀行がある。

住宅ローンは返済期間を延ばすと、月々の返済額は減るが、総返済額は増える。

返済期間を短くすると、月々の返済額は増えるが、総返済額は減る。

住宅ローンの返済期間を決める際は、返済できないことがないことがないよう、また毎月貯金ができるよう、なるべく返済期間を長くし、家計に余裕があるときに繰り上げ返済するのが安全かつお得な方法です。

今回は住宅ローン返済期間について解説しましたが、頭金をいくらにするか?金利は変動と固定どうすればいいかなどについて解説している記事もありますので、興味のある方はご覧ください。