住宅ローンを借りる時に、頭金をどれくらい入れるべきなのか悩む人も多いと思います。

そこで今回は、どれくらい頭金を入れるのがいいのか解説します。

家を買って住宅ローンを組むときの頭金の相場!みんなは家はどれくらい頭金を入れているのか?

家を買う時の頭金の相場が知りたい!という方に、とても役立つ情報がありますのでご紹介致します。

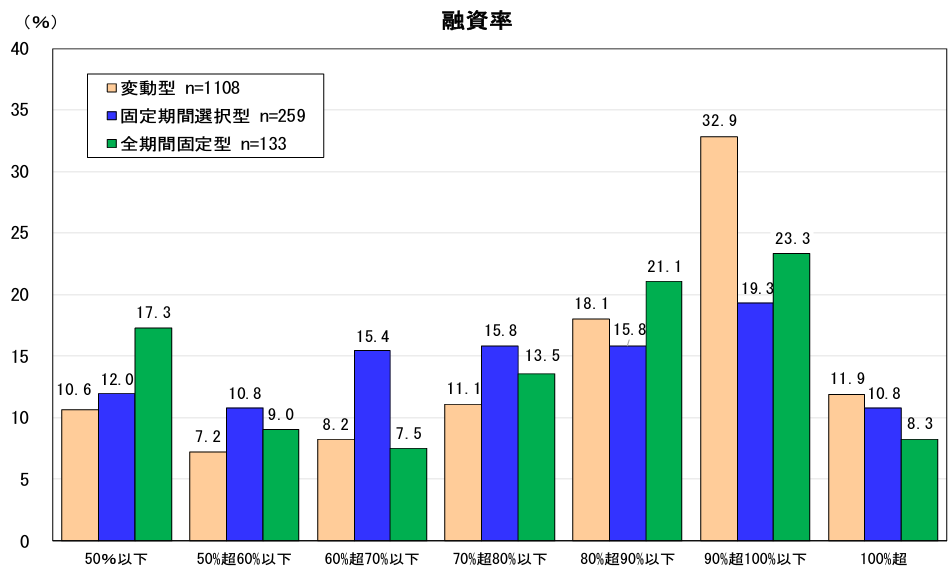

下の図は、住宅金融支援機構が全国1,500人にアンケート調査を行った【住宅ローン利用者の実態調査】で、物件購入費用に対してどれくらい借り入れをしているかを表す、融資率についてのアンケート結果です。

変動金利や固定金利などで分かれているので、わかりやすいように頭金をいくらいれているのか、情報を整理しまとめたものが以下になります。

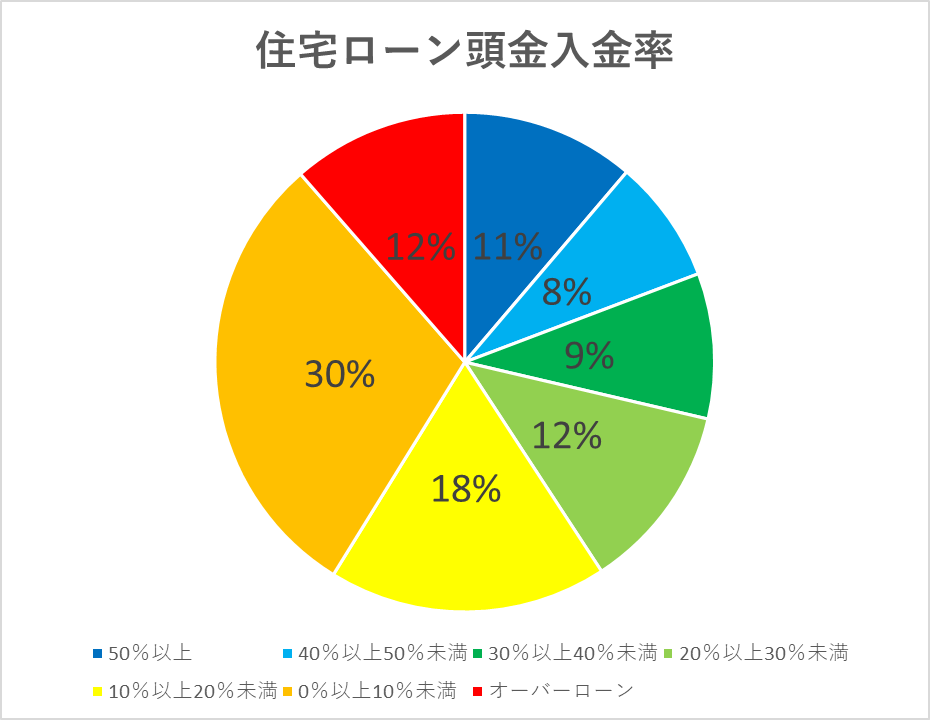

アンケート結果では、家を購入して住宅ローンを組む時に、頭金を入れている割合は以下の通りです。

・50%以上 11%

・40%以上50%未満 8%

・30%以上40%未満 9%

・20%以上30%未満 12%

・10%以上20%未満 18%

・0%以上10%未満 30%

・オーバーローン 12%

オーバーローンとは、物件購入価格だけでなく諸費用や中古住宅のリフォーム費用なども含めて、住宅ローンを借りているということです。

一番多いのは10%未満、次に多いのが10%以上20%未満となっており、この二つで約50%を占めています。

個人的に驚いたのは、オーバーローンが12%もいたことと、頭金を2割以上入れた人が40%もいたことです。

実態調査からわかることは、住宅購入者はそれぞれ自分たちの経済状況などに合わせて、頭金を入れており、1割くらいが一番多いものの、けっこう分散していることがわかります。

住宅ローン審査に通るには、どれくらい頭金をいれる必要があるのか?

続いて、住宅ローン審査に通るには、頭金がどれくらい必要なのか?という目線で見ていきたいと思います。

住宅ローン審査に通るか通らないかは、『返済比率』(総返済負担率など他の言い方もある)という数値が関係してきます。

返済比率とは、すべての借入れ(※住宅ローンの他、自動車ローン、教育ローン、カードローンなども含む)に対して、年収に占める年間合計返済額の割合のことです。

わかりやすく書くと 1年で返す借金の総額 ÷ 年収 です。

フラット35という、住宅金融支援機構がやっている住宅ローンがありますが、こちらのホームページには申込要件として、以下の記載があります。

総返済負担率が次の基準を満たす方

年収400万円未満 ・・・ 30%以下 年収400万円以上 ・・・ 35%以下

この基準に満たない場合は、頭金を用意しなければいけません。

例えば、年収500万円の人の場合、返済額は年間175万円以下に抑えなければいけません。(500×0.35=175)住宅ローン以外の借入がなかった場合、金利1.3%・返済期間35年で計算すると約5,000万円がボーダーラインとなってきますので、それ以上の価格の物件を購入する場合は、はみ出した分頭金が必要となります。

返済比率は、1年で返す借金の総額 ÷ 年収 ですので、返済期間が長い方が1年で返す借金の総額が少なくなるので、頭金が少なくて済むことになります。また、金利が低い場合も同様です。

この基準を満たしている場合は、住宅ローンを借りるとき、必ずしも頭金を入れる必要はありません。頭金を払うどころか、物件価格以外に諸費用分まで借りることができる場合があります。

注意点

・全ての銀行がこの返済比率の数値を採用しているわけではありません。民間銀行の方が審査は厳しい傾向にあります(返済比率がもっと低くなければいけない)。

・返済比率は住宅ローン審査の主要な審査項目のひとつですが、返済比率だけで判断しているわけではありません。どれくらい貯金があるか、勤め先、勤続年数など他にも審査項目はあります。

・今回の話しは、あくまで住宅ローン審査に通る頭金の額について記載しましたが、住宅ローン審査に通っても、毎月無理なく返済できなければいけません。頭金の額は審査に必要な金額だけでなく、住宅ローンの返済が、毎月無理なく返済できる返済額になるように頭金を入れましょう!

住宅ローンを借りる際に、頭金を多く入れるメリット・デメリット

最後に、家を購入して住宅ローンを借りる時に、頭金を多く入れるメリット・デメリットを解説したいと思います。

頭金を多く入れるメリット

頭金を多く入れると、以下のようなメリットがあります。

・住宅ローンの支払総額を抑えることができる

・住宅ローンの毎月の返済額を少なくすることができる

・住宅ローンの審査に通りやすくなる

・住宅ローンを借りるときの金利が低くなる場合がある

・住宅ローンを借りるときの諸費用を抑えることができる

それぞれ解説します。

メリット1、住宅ローンの支払総額を抑えることができる

頭金を多く入れると、借入額を抑えることができます。

借入額を抑えるということは、その分支払う金利を少なくすることができるので、住宅ローンの支払い総額を抑えることができます。

住宅ローンは、多額かつ長期間に返済が及びますので、借入金額がちょっと違うだけでも、総支払額はかなり変わってきます。

頭金を多く入れることは、総支払額を抑えるのに非常に効果的です。

メリット2、住宅ローンの毎月の返済額を少なくすることができる

頭金を多く入れると、その分、毎月の返済額も抑えることができます。

例えば金利1%30年返済ボーナス払いなしで、借入額3,000万円と、頭金500万円を入れた借入額2,500万円を比べると、

前者は毎月の返済額が96,491円、後者は80,409円となり、その差は16,082円にもなります。

年間で言うと、約20万円もの差になりますので、頭金を多く入れている場合と入れない場合では、毎月の返済負担は大きく変わります。

メリット3、住宅ローンの審査に通りやすくなる

住宅ローン審査に通るには、どれくらい頭金をいれる必要があるのか?で解説しましたが、頭金を多く入れた方が、返済比率が下がるので、住宅ローンの審査に通りやすくなります。

ちなみに、住宅ローンの審査は、金利の低いネット銀行やメガバンクの方が厳しい傾向にありますので、こういった銀行で住宅ローンを借りるには、頭金を多く入れるか、物件購入価格に対して年収がかなり高くなければなりません。

メリット4、住宅ローンを借りるときの金利が低くなる場合がある

住宅ローン商品によっては、頭金をどれくらい入れるかで、金利が変わったり、利用に制限があるものがあります。

例えば、フラット35は頭金を1割以上入れれるかどうかで、金利が約0.2%変わります。

その他、住宅ローン専門金融機関大手ARUHIのARUHIスーパーフラットという住宅ローンも、頭金の割合によって、金利が大きく変わります。

メリット5、住宅ローンを借りるときの諸費用を抑えることができる

住宅ローンを借りる際には、保証料や事務手数料、抵当権設定費用(登録免許税)などがかかりますが、これら諸費用は、借入金額の大きさよって変化します。

借入金額が多いと、こういった諸費用も多くなってしますのですが、頭金を多く入れれば逆にこういった諸費用も少なくすることができます。

解説した通り、頭金を多く入れることは、多くのメリットがあるんです。

頭金を多く入れるデメリット

続いてデメリットを解説します。デメリットには以下のようなものがあります。

・家を購入した後の、家具家電などを揃えるお金が少なくなる

・万一何かあったときに使えるお金が少なくなる

・場合によっては頭金を多く入れることで、逆に家計が苦しくなる

・住宅ローン減税を利用できる金額が少なくなる場合がある

それぞれ解説します。

デメリット1、家を購入した後の、家具家電などを揃えるお金が少なくなる

家を購入すると、その家にあった家具家電なども買い揃えることが多いです。あまり限界まで頭金を入れると、家具家電を購入するお金がなくなってしまう場合があります。

デメリット2、万一何かあったときに使えるお金が少なくなる

人生と言うのは、何が起きるかわからないもので、突然大きなお金が必要になることもあります。

そんなとき、あまり家の頭金に使ってしまうと、対応できなくなってしまう場合があります。

デメリット3、場合によっては頭金を多く入れることで、逆に家計が苦しくなる

なるべく住宅ローンの総支払額を節約したいと考えて、頭金を入れれるだけ入れて、返済期間もなるべく短くなるように住宅ローンを組んでしまうと、確かに住宅ローンの総支払額は減りますが、生活資金に余裕がなくなり、逆に家計が苦しくなることもあります。

住宅ローンは繰り上げ返済することができますので、手元資金や毎月の返済がある程度余裕のある状態になるように、契約することをおすすめします。

デメリット4、住宅ローン減税を利用できる金額が少なくなる場合がある

住宅ローンを契約すると、払った所得税が返ってくる住宅ローン減税という制度があります(細かい利用条件があります)。

住宅ローン減税は、住宅ローンの残高によって減税できる額が変わりますので、頭金を沢山入れて借入額を少なくすると、住宅ローン減税を利用できる額が減り損してしまう可能性があります。

場合によっては、頭金を入れない方がお得になることがあるのです。

あまり限界まで頭金を入れることは、万一の際に対応できなかったり、月々の生活が逆に苦しくなってしまう可能性もありますので、あまりおすすめしません。

まとめ

家を買って住宅ローンを組む際に入れる頭金の割合は、約半数の人が1割くらいとなっていますが、頭金を全く入れていない人や、逆に2割以上入れている人も沢山おり、明確な相場というものはありません。

住宅ローンを借りる際の審査では、頭金を多く入れた方が審査に通りやすくなりますが、頭金を入れなくても返済比率が低い人であれば、頭金を入れなくても借りられる場合があります。

ただし、頭金を多く入れた方が、返済負担が減ったり、お得な金利で借りられたり、諸費用を抑えることができるなど、様々なメリットがあります。

住宅ローンは契約後に繰り上げ返済することも可能ですので、有り金全てを頭金に入れるのではなく、ある程度手元に残しておくことも重要です。

頭金は審査に通る水準を最低ラインとして、無理のない範囲で、余裕資金を入れるというのが一番いいと思います。

これから住宅ローンを借りる予定がある人には、以下の記事もおすすめです。