今年(2023年)、家を購入しようと思っているけど、住宅ローンを変動金利型と固定金利、どっちにするか迷っている…

住宅ローンの金利タイプの選び方について知りたい!

そんな方のために、変動金利と固定金利どちらがいいのか、住宅ローンの金利タイプの選び方について様々なデータをもとに解説したいと思います。

まず変動金利は歴史的に見ても底で、今後上がることはあっても下がることはないと思います。

そして世界や日本のインフレ率を考慮すると、変動金利は2%以上に上昇する可能性は十分あると考えられるため、あまりリスクを取りたくない方や、今後金利動向を気にして生活したくない方は全期間固定金利をおすすめします。

万一金利が上昇しても、繰り上げ返済できる方や、返済していく余裕が十分にある方はリスクを取って変動金利型を選んでもいいと思います。

なぜそのような考えに至ったのか、以下で詳しく解説していきます。

住宅ローンの【固定金利】と【変動金利】の特徴と仕組み

まずは、住宅ローンの金利タイプを選ぶ上で知っておいた方がいい、金利タイプそれぞれの特徴と金利が決まる仕組みについて解説します。

【固定金利】の特徴と、金利が決まる仕組み

【固定金利】の特徴

固定金利は、名前の通り住宅ローンの金利が契約期間中はずっと固定されており、金利が変わりません。

金利が変わらないので、返済額も変わりません。

固定金利型には一定期間金利が固定されていて、その後は固定金利ではなくなる期間限定のタイプと、住宅ローンの契約期間中ずっと金利が変わらない、全期間固定金利があります。

金利が上がってしまうリスク(金利変動リスク)を銀行に押し付けることができ、自分はリスクを避けられる代わりに、変動金利に比べて金利が高くなります。

【固定金利】のメリット・デメリット

固定金利のメリットは以下があげられます。

・金利が上がっても、返済額が変わらない

・返済額が変わらないので、生活設計がしやすい

・金利の動向を気にする必要がないので、ストレスが少ない

・インフレ(物価の上昇)対策になる

固定金利のデメリットは以下になります。

・変動金利に比べて、金利が高い

金利がこのまま低位安定し続けるなら、変動金利の方がお得です。

【固定金利】の金利が決まる仕組み

固定金利はどのように決まるのかというと、基本的に日本政府が発行する10年物国債の金利(金融業界では、長期金利という)に連動します。

長期金利は、日本の中央銀行の日銀が国債を大量に買ったり、巷にお金が溢れてお金を必要とする人が減ると下がる傾向にあります。

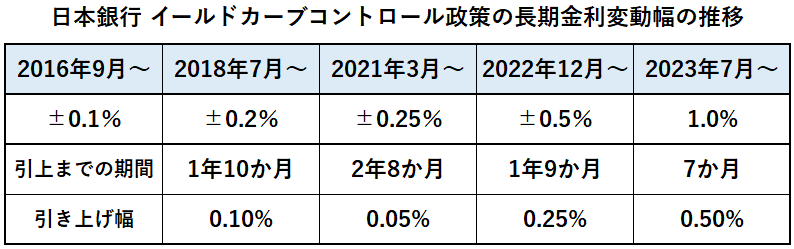

2022年時点では、日銀がイールドカーブコントロール(YCC)や、指値オペという政策で、国債を大量かつ狙った金利水準になるように購入しており、長期金利が0.25%以下に収まるように金融政策を行っていたので、固定金利も過去にない水準まで下がっていました。

しかし、2023年に入ってから日銀は、長期金利の変動幅1.0%まで拡大したため、住宅ローンの固定金利も上昇しています。

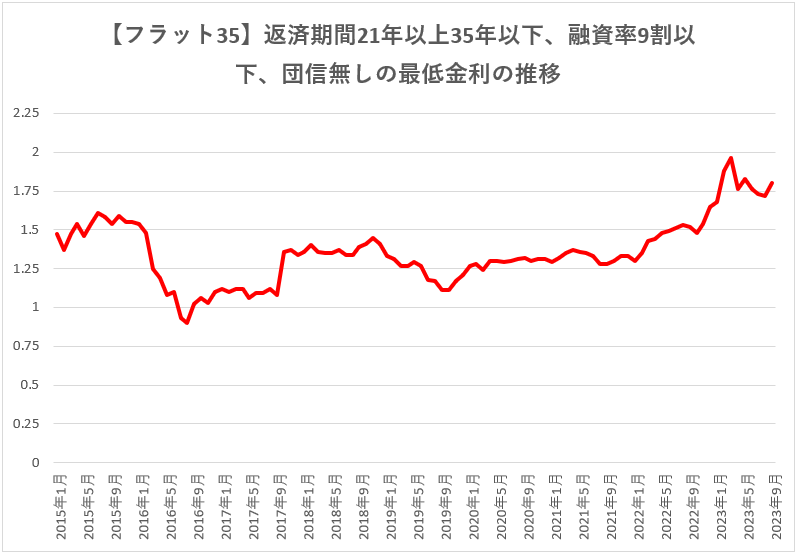

全期間固定金利が特徴のフラット35の金利は、最も低かった2016年8月に比べると現在(23年9月時点)では、0.9%も上がっています。

2016年8月 0.90% ⇒ 2023年9月 1.80%

長期金利は現在(23年9月時点)0.7%くらいですので、日銀が設定している上限1.0%まで、0.3%の上昇余地があります。よって、今後は少なくとも0.3%程度さらに上がって2.0%以上になる可能性があります。

また、今後の世界経済・金融情勢・日本のインフレ率によっては、日銀が上限金利をさらに引き上げるか、イールドカーブコントロール(YCC)政策自体やめてしまう可能性も十分ありますので、そうなると新規契約時の固定金利はさらに上昇する可能性があります。

なので固定金利で借りる場合は、早めに借りた方がいいのではないかと思います。

固定金利は、銀行独自の住宅ローンもありますが、政府系金融機関の住宅金融支援機構が行っているフラット35が有名です。

>フラット35とは? フラット35の種類とそれぞれの特徴についてわかりやすく解説

【変動金利の特徴】と、金利が決まる仕組み

【変動金利】の特徴

変動金利は、名前の通り契約期間中に住宅ローンの金利が変動します。金利が変動することで返済額に占める金利の割合や、返済額も変わります。

金利が変わった場合の見直しのルールは、以下のようになっています。

・適用される金利は、半年に1度見直される

・金利が半年に1度変わっても、月々の返済額が変わるのは5年に1度

・返済額が変わることがあっても、最大で1.25倍にしかならない

・金利が急激に上がって、返済額に占める金利の割合が高くなりすぎると、返済額を上回った部分の未払い利息が発生し、返済期間終了後に未払い利息を払わなければならない

契約中の金利は、銀行が設定している【基準金利】に左右され、基準金利が上がれば住宅ローンの返済額が増え(金利分)損をしますし、下がればローンの返済額が減り得をします。

適用される金利は、半年に1度見直されます。殆どの銀行では4月1日と10月1日の金利水準を基準とします。

金利が半年に1度変わっても、月々の返済額が変わるのは5年に1度です。ただし、返済している額の内、元本分と金利分の占める割合が変化します。

例えば、契約当初は毎月の返済が10万円で、内訳としては元本8万円、金利2万円だったとします。それが金利が上がると、元本7万円、金利3万円というように中身が変化します。

殆どの銀行で、返済額は借入後5回目の10月1日を基準とする利率で見直されます。返済額は見直し時に最大1.25倍になり(業界では125%ルールと呼ばれている)、以降5年ごとに見直されるのが一般的です。

逆に言うと、金利がいくら上がっても一度の見直しで返済額は1.25倍以上にはなりません。急激に金利が上がっても大丈夫なように、様々なルールが定められているのです。

しかし、金利が急激に上がって、返済額に占める金利の割合が高くなりすぎると、1.25倍になった返済額を上回った部分の未払い利息がたまり続けることになり、返済期間終了後に未払い利息を払わなければならなくなる可能性があります。

金利水準については、金利が上がってしまうリスクを銀行ではなく自分が抱える代わりに、固定金利に比べて金利が低くなります。

【変動金利】のメリット・デメリット

変動金利のメリットは以下があげられます。

・固定金利に比べて、金利が低い

・金利が下がった場合、月々の返済額や、返済額に占める金利の割合が下がり得をする

・固定金利との差額を運用や他のことに使える

・固定金利に比べて高額な不動産を購入できる

変動金利のデメリットは以下になります。

・金利が上がった場合、月々の返済額が上がる

・金利が上がった場合、返済額に占める金利分の比率が上がる

・金利が上昇した場合、返済期間内に元金を全て返せない可能性がある

(元利均等返済方式の場合)

・返済額が変わる可能性があるので、生活設計がしずらい

・インフレに弱い

金利が変わらないか下がっていく状況であれば、非常にお得です。しかし、逆の場合は返済負担が増えるので、ハイリスクハイリターンと言えます。

【変動金利】の金利が決まる仕組み

住宅ローンの変動金利がきまる仕組みについては、新規で借りる場合に適用される金利と、既に借りている変動金利の住宅ローンに適用される金利で、分けて説明する必要があります。

まずは、変動金利型の住宅ローンを借りた後に半年ごとに見直される適用金利について解説します。

銀行は、変動金利をいくらにするのか【基準金利】というものを定めています。

基準金利はどのように決まるのかというと、住宅ローンの商品概要説明書には短期プライムレートに連動と記載されていることが多いです。

短期プライムレートとは、銀行が最優良の企業(業績が良い、財務状況が良いなど)に1年以内の短期資金を貸出す際の最優遇貸出金利のことをいいます。

銀行が公表している短期プライムレートは長年殆ど変わっていないため、住宅ローンの基準金利も長年変わっていません。

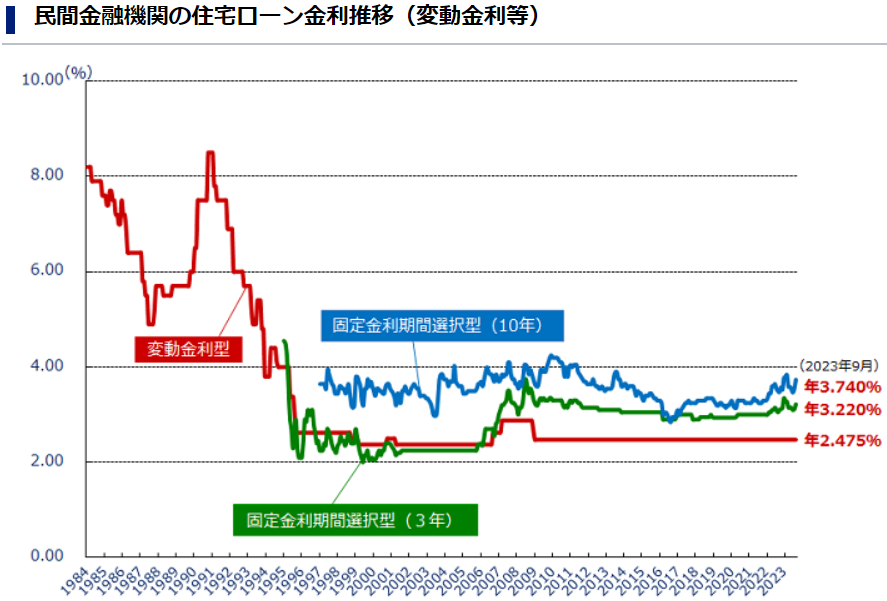

下の図は、民間金融機関の住宅ローン基準金利の推移を表したグラフですが、赤の線が変動金利の基準金利です。

基準金利が変わっていないので、ここ13年くらいの間に変動金利型の住宅ローンを借りた方は、借りている住宅ローンの金利が上がったことも、下がったこともありません。

続いて、新規で変動金利型の住宅ローンを借りた時の定期用金利の決まり方について解説します。

先ほどの基準金利の話しを聞いた時に、「住宅ローンの変動金利って下がり続けてるんじゃないの?」と思われた方もいらっしゃるかもしれません。

住宅ローンの変動金利が下がっているのは、厳密に言うと、基準金利は変わっていないけど、新規で借りる際の優遇幅(引き下げ幅)が拡大しているため、適用金利が下がっているのです。

そして優遇幅(引き下げ幅)の変化は、新規で借りる際には大きく関係しますが、既に借りている人には影響がありません。

銀行が引き下げ幅を拡大したところで、既に借りている人の適用金利は下がらないのです。

変動金利の引き下げ幅は、銀行間の住宅ローン貸出競争の激化によって、どんどん拡大してきました。

変動金利の基準金利は、日本銀行の政策金利に影響を受ける

変動金利の基準金利は短期プライムレートに連動すると解説しましたが、では短期プライムレートはどのように決まるのか?について解説します。

短期プライムレートは日銀の金融政策(政策金利変更)と、銀行間の短期金融市場が影響しています。それらの金利に銀行の経費や利益分などを考慮して上乗せされたものを、変動金利として決定しています。

日銀の政策金利とは

日銀は銀行にとっての銀行のような存在で、民間銀行は日銀にお金を預けています。その銀行が日銀に預けている口座(日銀当座預金)につく金利のことを、政策金利と言います。

日銀はこの口座につく金利を自分で決めることができます。日銀は無から自らお金を発行することができる神様的存在なので、銀行にお金を払えなくなることは絶対にありませんし、自分で払う金利をいくらにするのか決められるのです。

なので、例えば政策金利が1%だったとすると、銀行からすれば誰かにお金を貸したり、投資する際にそれ以上高い金利を貰えないなら、日銀に預けておいた方が安全で儲かることになるのです。

住宅ローンで例えると、政策金利が1%のときには、住宅ローン金利が1%以下になることはありません。なぜなら、住宅ローンを借りた人は返済できなくなる可能性があるのに対して、日銀はお金を発行できるので、確実に1%の利益を得られるからです。

だから住宅ローン金利は、日銀が決めた政策金利+αになります。

よって日銀の政策金利は、変動金利に大きく影響を与えます。ちなみに2023年現在の政策金利は、-0.1%です。(厳密にいうとー0.1~0.1%)

ちなみに23年9月に、日銀総裁の植田さんは読売新聞のインタビューで、「年内にマイナス金利を解除する可能性がゼロではない」といった趣旨の発言をしています。

>マイナス金利解除「物価上昇に確信持てれば選択肢」…植田日銀総裁インタビュー

短期金融市場とは

銀行は、色々な人や会社から預金を集めて資金を調達していますが、それだけでなく日銀や他の銀行からお金を借りてくることもあります。そのとき利用するのが、短期金融市場です。

この短期金融市場の金利は、基本的には日銀の政策金利に影響されるのですが、どれだけ市場にお金があふれていて、お金の需要があるかによっても変わります。

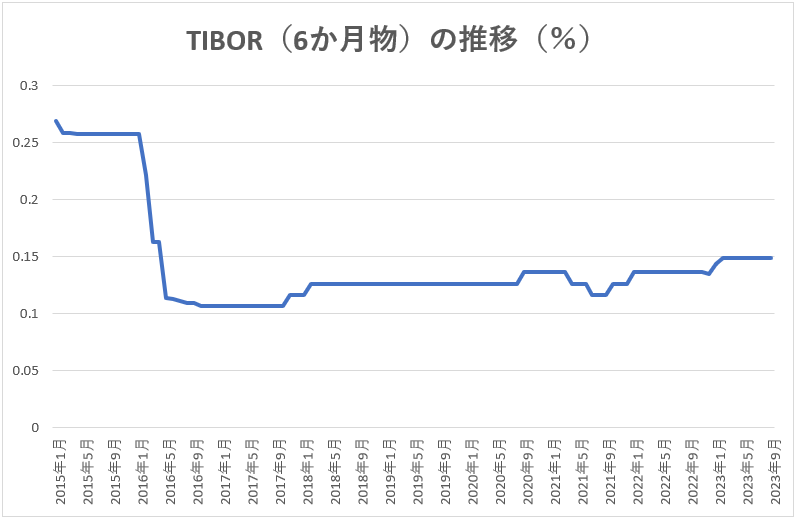

2023年現在は、日銀がマイナス金利政策を行っているのに加え、大量に国債を買い取ってお金を市場にばらまいている状態なので、銀行でもお金が余っており、短期金融市場での金利(TIBOR)が低くなっています。

しかし、2016年10月~2017年10月の間に、底を打っているように見えます。

⇓グラフは、TIBOR6か月物の推移です。

住宅ローンの短期プライムレートはまだ変化していませんが、水面下では短期金融市場の金利は既に上昇し始めております。

上記より、変動金利がどうなるかは短期プライムレートを見るより、日銀の金融政策とTIBORを見るのがポイントです。

住宅ローン金利の選び方 変動金利・固定金利どっちがおすすめか

住宅ローンの借入期間別、おすすめの金利タイプ

どっちの金利を選べばいいのか悩むという方には、借入期間によって以下の金利タイプがおすすめです。

・短期(10年以内)

変動金利

・中期(10年以上25年以下)

全期間固定か、ミックスローンで一部を全期間固定金利

・長期(25年以上)

全期間固定金利

私が上記をおすすめする理由は、金利変動リスクを自分で抱えたくないという点と、現在の金利水準は歴史上最低水準であり、長い目で見れば今後金利が大きく上がっていくことはあっても、下がっていくことはないと、考えているからです。

返済期間が中長期になる方は、最初は変動金利で契約して、金利が上がってきたら固定金利に変更するのも一つの方法ですが、変動金利が上がってきたころには固定金利はかなり上がっている可能性があるので、注意が必要です。

※23年9月追記 実際に上記の通りになりました。現在変動金利は上がっていませんが、固定金利はかなり上昇し始めており、変動と固定の差がかなり開いています。

私があまりオススメしないのは、当初固定金利です。なぜなら私は金利は今が安くて、未来は高くなっているのではと考えていますので、当初固定金利型は現在の金利が低い時期に借入金利が高くて、将来金利が高くなった場合には、そのまま借入金利が高くなる可能性があるからです。

ただし、固定期間を20年などに設定して、固定期間が終わった時に万一金利が上がっていても繰上返済できるような計画であれば、当初固定金利型でも問題ないと思います。

一番よくないのは3年など超短期で、当初固定金利型にすることです。それであれば変動金利でいいと思います。

上記はあくまで、私個人の意見ですので正解かどうかわかりませんし、責任もとれませんのでご了承下さい。

住宅ローン金利の選び方のポイント、【リスクを自分で抱えるか、銀行に抱えさせるか】と【住宅ローンの返済期間中に、金利がどうなると予想するか】については、以下に詳しく考えを記載します。

リスクを自分で抱えるか、銀行に抱えさせるか

変動金利とは、金利変動リスクを自分で抱えるということで、固定金利というのは、金利変動リスクを銀行が抱えるということになります。

金利変動リスクに対する考え方は、実は銀行によって大きく変わります。

変動金利が安い銀行と言えばネット銀行が挙げられますが、実はネット銀行の全期間固定金利は、普通の銀行より高い傾向にあることをご存じでしょうか?

ネット銀行は、返済リスクの低い優良顧客に対し、金利変動リスクを銀行が取らなくていい変動金利の住宅ローンを貸すという戦略です。

現在は変動金利で0.3%程度の超低金利で貸しているため、短期金利がちょっとでも上がるとすぐ逆ザヤになりかねないため、変動金利もすぐに引き上げると予想されます。

住宅ローンの固定金利は、自動車の任意保険に似ています。

自動車保険は、万が一事故を起こしてしまった場合に備えて入りますが、保険期間中に何も事故を起こさなければ無駄な支出になり損をします。

しかし、事故が起きた場合は、保険金がでるので自分はお金を出す必要がありません。

固定金利もそれと同じで、金利が上がらなければ変動金利との差額分、無駄な支出になってしまいますが、万が一金利が上昇しても何の負担もありません。

それに対して、変動金利は自動車保険に入らず、事故を起こしてしまったときに、その都度自分で支払うようなものです。事故を起こさなければ何も問題ありません。

しかし大きな事故を起こしてしまった場合、自分で弁済することは困難になります。

変動金利は、金利が上昇しなければ何も問題なくとてもお得です。しかし、金利が大きく上昇した場合、月々の返済が困難になる可能性がありますし、場合によっては返済期間が終わっても、元金が残ってしまいます。

一応銀行の住宅ローン説明資料には、返済期間満了時に元金の返済が残っていたら、満期に一括弁済と記載されています。

金利が上がっても余裕があるので、返済には困らないという方は、ある程度リスクを取って変動金利にするのもありかもしれませんが、現在の低い金利水準でなければ返済していくのが厳しいという方は、かなり危険です。

上記より、リスクを自ら抱えたくない方は、保険のようなものと考えて固定金利にしておくのがいいと思います。

住宅ローンの返済期間中に、金利がどうなると予想するか

2023年現在の金利水準は、短期金利については歴史上最低水準の金利で、長期金利は上昇し始めています。

全ての金利基準の大元になる、日銀の政策金利(短期金利の指標)は-0.1%、10年物日本国債利回り(長期金金利)は以前は±0.1%以内になるように日銀がコントロールしていましたが、現在では1.0%まで上限を拡大しています。

変動金利はまだ底、長期金利は既に底を打ったと考えられます。

底を打っているということは、私は今後上がっていくことはあっても、下がる可能性は低いのではないかと思いますが、以下に今後想定される金利の下落要因と上昇要因について説明します。

予想される金利下落要因

考えられる金利下落要因としては、2点あります。

1、ロシアとウクライナの戦争終結

2022年2月にロシアがウクライナに軍事侵攻したことにより、原油価格や天然ガス、小麦などの価格が高騰しました。

このことが世界的なインフレの原因の一つとなっており、世界の中央銀行はインフレを金利引き上げで抑制しようとしています。

今後もしロシアとウクライナの戦争が終結し、平和が訪れ世界貿易についても以前のように活発になれば、エネルギー価格や穀物価格が下がる可能性があります。

そうなるとインフレ率がさがるので、中央銀行は金利を引き上げる必要がなくなりますので、金利が低下すると予想されます。

ただし、2023年現在ではロシアとウクライナの戦争は続いており、終結する気配はありません。なので短期的には戦争終結が要因で金利が下がることはないと思われます。

2、アメリカの景気後退(リセッション)

現在アメリカはインフレ率が高まっており、アメリカの中央銀行にあたるFRBが政策金利を5%以上に引き上げています。

過去には、政策金利を引き上げた後には景気後退(リセッション)に陥っており、景気が後退するとモノやサービスの需要が一気に減退するため、インフレ率が下がることや、FRBが景気を下支えするために金利を一気に引き下げる可能性があります。

そうなると日銀も追従すると予想されるので、日本の金利も低下すると考えられます。

既にアメリカではクレジットカードの延滞率が上昇したり、企業倒産が増えており、アメリカがリセッションに陥る可能性は結構高いと思われます。

予想される金利上昇要因

考えられる、金利上昇要因としては、3点あります。

・マイナス金利政策による金融機関のダメージが大きく、政策金利を0%以上に引き上げる

私たちが銀行にお金を預けるのと同じように、銀行は日銀にお金を預けているのですが、マイナス金利では、銀行は日銀にお金を預けておくとお金が減ることになってしまいます。

それでは銀行は困るので、沢山貸し出ししたいのですが、返してくれない可能性が高いところに貸したら、もっとお金が減ってしまうかもしれません。

よって現在銀行は板挟みのような状態に陥っており、収益が上がらない上にリスクが高い状態です。あまりにも銀行へのダメージが大きいと日本経済にとっても悪影響なので、状況によっては日銀はマイナス金利政策をやめる可能性があります。

・購入できる国債が減り、長期金利を日銀がコントロールできなくなる

日銀は、長期金利が0.25%以下になるようにコントロールしていますが、調整するための国債が枯渇したり、急激に日本国債が売り込まれるような事態が起きた場合は、日銀でも長期金利をコントロールできなくなり、金利が上がる可能性があります。

2022年11月に、日本政府が新たに発行した国債の量を上回って日銀が購入したことが話題になりました。日銀は買い取った国債を貸出したりしているので、こういった珍事が起きました。

その他、通常金利は期間が長いものの方が高くなる傾向にあるのですが、金利を押さえつけている長期金利(10年)より少し期間の短い金利の方が高くなる、逆転現象(逆イールド)が発生しています。

これらのことから、国債の購入が限界にきていることは明白です。

日銀はお金を発行できるので、国債を買い続けることは可能ですが、マーケットは既に長期金利は本来0.25%以上の水準にあると認識しているのも、今後に影響してくると思われます。

※以下2022年12月24日追記

予想通り、22年12月20日、日銀は長期金利の変動幅を0.25%から0.50%へ引き上げました。

長期金利は住宅ローンの固定金利に影響するので、2023年1月からは、住宅ローンの固定金利は上がります。

今後は、長期金利変動幅のさらなる拡大や、長期金利のコントロール自体やめる可能性があります。また、短期金利のマイナス金利政策は引き続き行っていますが、これもやめて0金利政策に戻す可能性は十分あると思います。

※以下2023年9月追記

世界中の中央銀行がインフレ退治のために金利を引き上げる中、日銀だけ長期金利を抑え込んでいたことにより、円安が進行し、日本でもインフレ率が高まっています。

その影響で日銀は長期金利の変動幅を1.0%まで引き上げましたが、円安の抑制効果はありませんでした。

円安の進行が止まらなければ、今度は政策金利(短期金利)を引き上げる可能性が出てきています。

・世界的な中央銀行による金融緩和の影響で、インフレーションが進行

長年、世界は物価が下がるデフレ傾向にありましたが、コロナ禍でのお金のばら撒きや大規模金融緩和、ロシアとウクライナの戦争などの影響により、ついに物価が上がるインフレになりました。

現在、日本でもインフレ率が4%近くになっています。

世界の中央銀行は、こぞって金利を上げてインフレを抑えようとしており、世界的に金利も上昇傾向にあります。

日銀はこの状況でも大規模な金融緩和を行っていますが、日銀が積極的に抑えていない年限の金利は上昇傾向にあります。

給与増をともなうインフレにならなければ、金融緩和はやめないと言っていますが、賃上げの話題も出てきていますし、給与が上がらなくてもインフレ率がさらに高まった場合、緩和を続けることができるか疑問です。

今後の金利水準の変化を予想するには、消費者物価指数と日銀の金融政策に注目しましょう。

>住宅ローンの変動金利は今後上昇する?金利が上がる仕組みや要因について解説

簡単に条件のいい住宅ローンを調べる方法

変動金利や固定金利は、銀行によって金利が異なります。

沢山ある銀行でどこの住宅ローン金利が安いのか調べるのが面倒……という方には、住宅ローンを無料で一括比較できるサービス【 モゲチェック 】が便利です。

モゲチェックは住宅ローンを一括比較し、良い条件で借りられる銀行を提案してくれるオンラインサービスです。

利用は無料、入力時間はおよそ5分で、 ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

ネットバンク、大手銀行、地方銀行などのたくさんの主要金融機関で金利が比較可能ですので、都市部にお住まいの方から、地方にお住まいの方まで利用可能です。

最新の住宅ローン金利情報や、 見逃しやすい期間限定の金利などを含めてお得な住宅ローンを紹介してくれます。

いい銀行が見つかったら、そのまま審査の申込みもできちゃいます。

住居コストを数百万円単位で抑えたいなら、不動産会社に提案された銀行を利用するのではなく、自分で金利が安い銀行を探しましょう!

また、変動金利・固定金利どちらを選ぶにせよ、それぞれの金利タイプで最も金利が安くてお得な銀行で借りた方がいいのは間違いありません。

住宅ローン金利の一括比較はコチラ ⇒ 【 モゲチェック 】

まとめ

変動金利と固定金利には、それぞれメリット・デメリットがありますが、歴史的低金利の今は住宅ローンを長期で組むなら固定金利、返済期間が短めなら変動金利がおすすめです。

不動産会社は、家を売る時に月々の返済額を低く見せた方が売りやすいので、変動金利をおすすめしがちです。また、多くの人が自分で住宅ローンのことを調べずに、不動産会社に勧められた銀行で住宅ローンを組んでいます。

しかし、一番ダメなのは、よくわからないまま銀行や不動産会社のいう事を鵜吞みにして、住宅ローンを契約してしまうことです。

自分達の状況や、比較する銀行の金利などを理解した上で、賢く住宅ローンを選びましょう。

不動産会社や銀行に、フラット35はやめた方がいいと言われた方には、以下の記事もおすすめです。