コロナ禍による仕事の減少や、勤め先の経営状況の悪化で給料が減った、ボーナスが貰えなかった、失業してしまった。物価の高騰で家計が苦しくなった。

そのような理由で、銀行の住宅ローンが払えない人もいると思います。

そこで、金融業界と不動産業界の両方で働いた経験のある私が、住宅ローンが払えず、滞納してしまったり、延滞で困ったときの対処法を解説します。

住宅ローンが払えないときは、まずは住宅ローンを借りている銀行に、返済額の減額や返済期間の見直し、一時的な支払い猶予の相談をしましょう。

もし、住宅ローンの残債より高く家が売却できそうな場合は、無理して住宅ローンの支払いを続けずに売却してしまうのも、一つの手です。

住宅ローンが払えないなら、まずは銀行に返済額の減額を相談しよう

住宅ローンの返済について、銀行は全く相談に乗ってくれないと思っている人もいますが、状況によっては返済額の減額などに応じてくれることがあります。

>住宅ローン【フラット35】の返済困難な人が、返済額を減額してもらう方法

ローンの返済が厳しい方は、住宅ローンを借りている銀行に連絡して、「返済するのが困難な状況なので条件変更して欲しい」と伝えましょう。

収入や家計の状況などを聞かれたり、収入や就業状況などがわかる書類の提出を求められる場合があります。

条件変更をお願いするタイミングとしては、なるべく早い方がいいでしょう。滞納期間が長期間になっていると、相談しても手遅れになる可能性があります。

返済額の変更・減額のやり方としては、以下のような方法があります。

・返済期間の延長

・一定期間、返済額を軽減

・ボーナス返済の見直し

それぞれ解説します。

返済期間の延長

例えば残りの返済期間が20年残っているところを、30年に組み直すなど返済期間を延長してもらうことで、月々の返済額を少なくする方法です。

もともと5,000万円を金利1%、30年ローン、ボーナス払いなしで借りていた場合、月々の返済額は約16万円になります。

そこから10年返済し、残り20年になったときの元本は、約3,500万円まで減っています。

3,500万円を再度、返済期間20年から10年延ばしてもらい30年にすると、月々の返済額は約112,500円にまで下がります。

毎月の支払額が、50,000円近く下がることになるので、かなり大きな効果が得られます。

ただし、支払期間が増えると、ローン完済するまでの総支払額は増えてしまいます。

どれくらい延長できるかは、銀行によって異なるのでハッキリとは言えないのですが、フラット35の場合は、最長15年、完済時の年齢80歳を上限としています。

一定期間、返済額を軽減

失業など、何かしらの要因で一時的に通常通りの支払いが困難だけど、状況が改善されれば通常通りの返済に戻せそうという場合は、とりあえず1年間だけなど一時的に住宅ローンの支払額を減額し、減額期間が終了したら、その後の支払いに減額した分を上乗せして払う方法もあります。

どれくらい減額してもらえるかについては、これも銀行によりますが、フラット35の場合は元金を最長で3年間据え置きにしてくれる場合があります(金利は払う)。

注意点としては、減額分は後の支払いに上乗せされるので、後々支払いが厳しくなる場合があることです。

ただし、減額した分は残りの期間に分けて上乗せされるのが普通なので、1回当たりの上乗せ幅はそれほど大きなものにはならいことが多いです(借入金額や残りの返済期間による)。

ボーナス返済の見直し

ボーナス返済時の返済額の減額や、ボーナス返済自体をやめて毎月の返済額にその分を上乗せして払う方法です。

会社の業績によっては、ボーナスが減ってしまうことや全く支給されないこともありますので、そういった場合に、有効な対策になります。

銀行への住宅ローンの条件変更は、断られることもある

銀行にもよるので一概には言えない部分があるのですが、

基本的に銀行は、住宅ローンが払えなかったら差し押さえて競売にすればいいやとは考えておらず、できれば条件変更してでも払ってもらいたいと考えています。

なので、相談しても門前払いのように、全く話さえ聞いてもらえないということはありません。

しかし、状況を判断して条件変更したところで払えないであろうと思われる場合は、断られることもあります。

多重債務者で明らかに首が回らない状況や、住宅ローンの滞納が長期に及んでいる場合などです。その他、十分払える状況なども断られます。

とは言え、条件変更の相談をすることにお金はかかりませんし、可能かどうかはやってみないとわかりません。

ダメ元でもいいので、返済が厳しい人は絶対に相談してみて下さい。

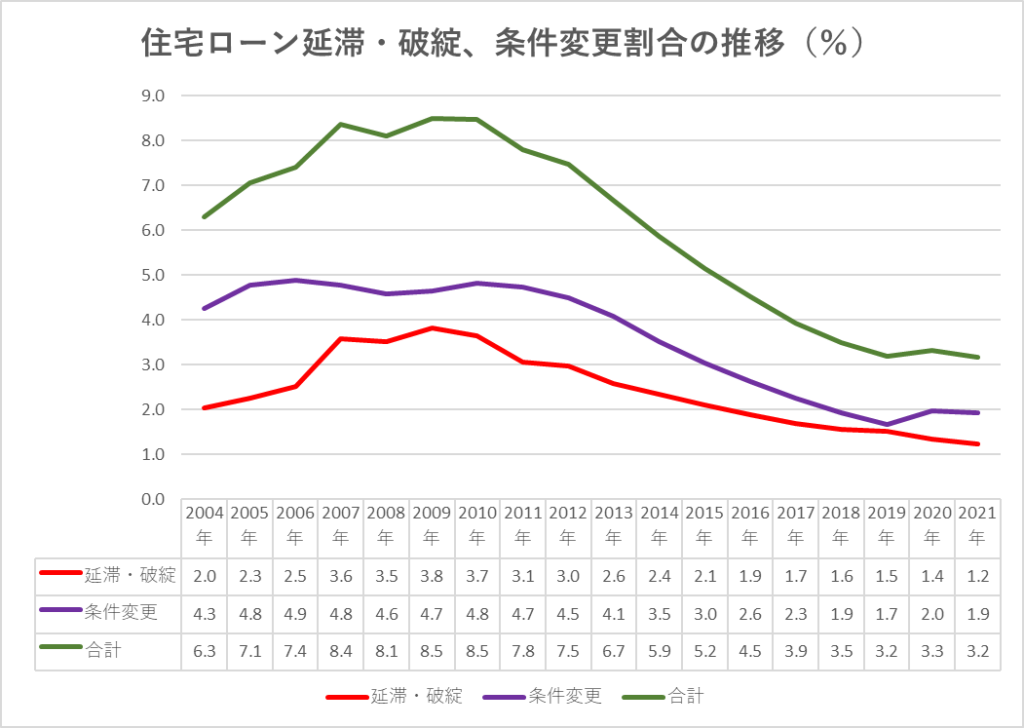

住宅ローンを払えない人、条件変更している人の割合は?破綻・延滞率、条件変更割合の推移

実際に住宅ローンを借りている人の中で、どれくらいの割合の人が払えなくなっているのか見ていきたいと思います。

下の図は、フラット35を提供している住宅金融支援機構の【延滞・破綻債権額】と【条件変更した債権額】の割合の推移を表したグラフです。

延滞債権は3か月以上延滞したものとなります。

直近2021年度でいうと、延滞・破綻の割合が1.2%、条件変更の割合が1.9%、2つを合わせると3.2%が支払いに問題を抱えていることになります。

過去の数値を見てみると、リーマンショックの前後には延滞率が3.8%、条件変更が4.9%まで高まりました。

2010年頃から両方とも減少してきましたが、2020年度はコロナ禍の影響で一時的に条件変更の割合が増加しています。

しかし、延滞・破綻債権の割合は減少していることから、まずは条件変更で対応していることがわかります。

住宅ローンの残債より家が高い金額で売れそうなら売却するのも選択肢の一つ

以下の状況に該当する方は、いったん家を売却して、生活をリセットする方がいいかもしれません。

・住宅ローンを既に延滞している

・住宅ローンの返済がかなりきつく、生活に全く余裕がない

・銀行に住宅ローンの条件変更を断られた

・条件変更できたとしても返済が厳しい

・頭の中が住宅ローンの支払いのことばかりで、精神的に苦しい

住宅ローンの残債(残りの借金額)より、家が高い金額で売れそうなら、普通に売却することは可能です。

家を売却すれば、住宅ローンを全額返済することができ、住宅ローンの支払いに追われたり、精神的に苦しい状況から解放されます。

また、住宅ローンの残債と家の売却価格の差額が手元に残りますので、金額によっては安い賃貸に引っ越して、生活を建て直すことも十分可能になります。

まずは住宅ローンを借りている銀行に、残債がいくらあるのか確認しましょう。

次に、不動産仲介会社に売却査定依頼をして、家がいくらで売れそうか査定してもらいましょう。

不動産仲介会社に売却査定を依頼するときは、不動産一括査定サイトが便利です。

>不動産一括査定サイトのメリット・デメリットと注意点を解説します!

残債と売却査定額を比較して、売却価格の方が高くなりそうなら、売却することをおすすめします。

不動産は2013年頃から上昇基調が続いており、現在は高値で売却できる可能性も高いです。しかし、23年1月からは住宅ローンの固定金利が上がっており、金利の上昇に弱い不動産市況にも暗雲が垂れ込んでいます。

>2023年はマンションの売り時⁉統計データでみる高値で中古マンションを売却できるタイミング

住宅ローンの残債より家が低い金額でしか売れなさそうな場合は、任意売却という手もある

残債と売却査定額を比較したら、売却査定額の方が低いという場合もあります。

そういった場合は、もうあきらめて差し押さえ~競売になるのを受け入れるしかないのかというと、そういう訳ではありません。

実は、残債より売却価格の方が低くなりそうでも家が売れる、任意売却という方法があります。

通常、家は住宅ローンの残債を上回る金額でなければ、売却することはできません。なぜなら、住宅ローンを貸している銀行は、その物件に抵当権という権利を不動産登記簿謄本に登記し、住宅ローンを全額返済したときに初めて抵当権を消してくれます。

わかりやすく言うと、住宅ローンを全額返済しないと家を借金の担保にしたままの状態にするのです。

新たにあなたの家を購入する人は、抵当権を消してもらえないと、他人の借金の担保になったままになってしまいますので、誰もそんな物件買ってくれないという訳です。

任意売却では、債権者(住宅ローンの場合は銀行)に了解を得ることで、住宅ローンを完済していない状態でも抵当権を抹消してくれるので、家が売却可能になる方法です。

ただし、抵当権を抹消してくれて家が売却できたとしても、住宅ローンが残った場合は、借金は消えることはないので、再度返済計画を立てて、返済していくことになります。

競売になってしまうと、一般的な取引価格水準よりかなり安い金額でしか売れないことが多いのですが、任意売却の場合は競売に比べると高く売れることが多いというメリットがありますので、残る借金の額を少しでも減らせる可能性があります。

任意売却については、以下の記事で詳しく解説しています。

>家の任意売却とは?流れやメリット・デメリットをわかりやすく解説します!

住宅ローンを払えないときに、絶対にやってはいけないこと

住宅ローンを払えないときに、ついつい多くの方がやってしまいがちだけど、絶対にやってはいけないことがあるのでご紹介します。

・銀行(保証会社)からの督促状や電話、訪問を無視する

・消費者金融や闇金などにお金を借りる

それぞれ解説します。

銀行(保証会社)からの督促状や電話、訪問を無視する

住宅ローンを延滞すると、きまづかったり、怒られたりするんじゃないかと思い、銀行からの督促状や電話、訪問などを完全に無視し続ける人がいます。

これは住宅ローンを払えないときに、一番やってはいけないことです。

なぜやってはいけないかというと、銀行や保証会社としては差し押さえるしか方法がなくなるからです。

通常、住宅ローンを払えない状態が3~6か月くらい続くと、債権者が銀行から保証会社に代わり、その後も支払いが行われない場合、保証会社は裁判所に競売の申し立てを申請します。

競売の申し立てが認められたら、家が差し押さえられて、競売の手続きが開始されることになってしまいます。

銀行や保証会社を無視し続けると、他に打つ手がないので、差し押さえられて競売手続きが開始されるまでの期間が短くなってしまう可能性が高くなるのです。

住宅ローンを滞納してしまっても、ちゃんと銀行と連絡を取り、状況を説明した上で、少額でもいいから返済しましょう。

消費者金融や闇金などにお金を借りる

住宅ローンの返済が厳しいからと言って、消費者金融や闇金などからはお金を借りないようにしましょう。

消費者金融や闇金は、住宅ローンに比べるとかなり金利が高い上に、返済期間も短いため、月々の支払いがどんどん増えていき、最終的にはより状況を悪化させる可能性が高いです。

どうにかしなければと焦る気持ちもあるとは思いますが、まずは住宅ローンを借りている銀行に相談し、それでもどうにもならなさそうなら売却していったん整理したほうが、傷は浅くて済みます。

住宅ローンを払うことができなくても、競売にかけられて追い出されるまでは、1年くらいかかることが多いので、色々なところから借金をして首が回らなくなるより、住宅ローンの支払いは一時的に諦めて、生活を建て直すことをおすすめします。

住宅ローンを払えなくなったらどうなる?→差し押さえられて競売になる

住宅ローンを払えなくなったらどうなるのかというと、以下のような順番で進みます。

1(滞納1~6か月)銀行から督促状が届いたり、督促の電話がかかってくる。

2(滞納3~6か月)保証会社が銀行に代位弁済し、債権者が銀行から保証会社に移る。

3(滞納6か月以上)保証会社は裁判所に競売申し立てを行い、申し立てが認められると家が差し押さえられ、競売にかけられる。

競売とは、裁判所が行うオークションのようなものですが、購入者からすると室内を写真でしか見ることができなかったり、居住者がいたり、家具など物も置いてあるのでリスクが高いことから、一般的な物件より割安な金額でしか売れません。

競売後は、新しい所有者が立ち退き交渉してきて、それでも立ち退かないと強制執行で追い出されてしまいます。

上記期間は、銀行の方針や滞納者の対応にもよるので、大体の目安になります。

銀行からの督促状や電話を無視していたりすると早まりますし、銀行と連絡をとりながら条件変更したり、少しでも返済していたりすると、遅くなります。

住宅ローンの滞納は何回までなら大丈夫?

これについては先ほども書いた通り、督促してきた銀行へ対応や、返済状況、銀行の方針などにもよります。

早いと3か月、遅くとも6か月の滞納で、銀行から保証会社に債権者が移り、差し押さえ、競売という流れになります。

なので、滞納期間が1~2か月くらいであれば、差し押さえられるようなことはありません。

滞納が3か月もたまると、銀行も返済不可と判断する可能性が高く、実際に返済を正常化することは困難でしょう。

ちなみに私は以前、住宅ローンではないですが金融関係の会社で働いていた経験があり、その会社では延滞が3か月になったら督促での回収はやめて、訴訟手続きに移行していました。

延滞しても連絡が取れて、ちょっとづつや遅れながら返済してくるところは、訴訟には移行しません。

まとめ

住宅ローンが払えないなら、まずは銀行に返済額の減額を相談しましょう。

返済期間の延長・一時的に返済額の減額・ボーナス返済額の変更などの対応をしてくれる場合があります。

家が住宅ローンの残債より高く売れそうな場合は、いったん自宅を売却してリセットするのも一つの手です。返済に追われなくなりますし、場合によってはまとまったお金が手元に残りますので、生活を再建できる可能性があります。

現在のローンの残債と、自宅が売却できそうな金額を比較してみましょう。売却価を知りたい場合は、不動産一括査定が便利です。

>不動産一括査定サイトのメリット・デメリットと注意点を解説します!

自宅を売却しても残債が残ってしまいそうな場合は、任意売却という方法もあります。任意売却は、競売で家を売るより高く売れる可能性があります。

>家の任意売却とは?流れやメリット・デメリットをわかりやすく解説します!

住宅ローンを延滞しているときに絶対にやってはいけないことは、以下の2点です。

・銀行(保証会社)からの督促状や電話、訪問を無視する

・消費者金融や闇金などにお金を借りる

問題はほっといても改善することはありません。苦しい状況でも問題と向き合って対応しましょう。