国土交通省は、金融機関や業界団体と組んで、残価設定型住宅ローンの開発に取り組んでいるようです。

残価設定型ローンは、新生銀行が旭化成ホームズと組んで、ヘーベルハウスの建設費向けに『支払額軽減住宅ローン』と称して、既に取り扱っていますが、一般的ではありません。

自動車の場合、ローンやリースなどで既に一般的となっている仕組みで、高額なものでも月々の支払いを抑えることができるなどのメリットがあります。

残価設定型住宅ローンが利用できるようになった場合、内容にもよりますが賃貸で住むより、残価設定型ローンで購入した方が、月々の支払いがかなり抑えられる可能性があります。

実際に一般的になるかどうかわかりませんが、もし実際に残価設定型住宅ローンが開発された場合に備えて、残価設定型ローンの仕組みや、メリット・デメリットを解説したうえで、住宅で利用された場合を想定してシュミレーションしてみました。

賃貸で暮らす人が激減するかもしれない?残価設定型住宅ローンの話し

残価設定型ローンの仕組み

残価設定型ローンは、自動車では一般的なものになってきておりますので、自動車を例にして仕組みを紹介します。

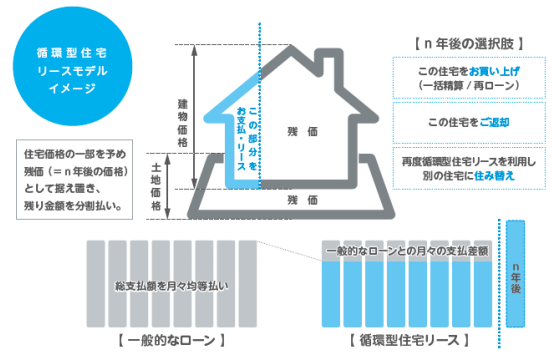

残価設定型ローンとは、現在の価格(新品のときの価格)と将来の価格との差額のみ支払えばよい仕組みとなっています。(金利がかかります)

例えば、新車で300万円の車があったとします。その車が5年後に120万円で中古車市場などで売れるとします。

この例だと差額は、【 300万円 - 120万円 = 180万円 】となります。

残価設定型ローンは、差額の180万円分のみを、5年間で返済すればよいことになっています。

5年間返済した後は、いくつかの選択肢が用意されています。

1、残りの120万円を、現金で一括で購入する

2、残りの120万円を、再度ローンを組んで購入する(また残価設定型ローンを利用する場合もあり)

3、ローン会社に車を返却(または買取保証額で売却)して、契約終了とする

残価設定型ローンのポイントは、契約期間満了後に価値がいくら残っているか(残価をいくらに設定するか)とういうことです。

車の場合は、例えばトヨタのプリウスだと、生産台数も多く、中古車も世界中で多数取引されているので、大体5年後これくらいで売れるだろう。という将来のだいたいの価値がわかります。

しかし、車の場合、走行距離が5年で5万キロのものと、10万キロのものでは、将来の価格も全然変わってしまうので、走行距離に制限を設けていたり、それを超えると違約金を取られたりすることがあります。

残価設定型ローンのメリット・デメリット

残価設定型ローンと、通常のローンを比べた場合の、メリット・デメリットを解説します。

残価設定型ローンのメリット

毎月の返済額が少ない

通常のローンは物件価格の全額を払うのに対し、残価設定型ローンは、現在の価格と返済期間満了時の価格の差額のみ払えばよいので、毎月の返済額が下がります。

詳しい内容は、【シュミレーション】の項目で解説します。

頭金がいらない場合が多い

住宅の残価設定型ローンがどうなるかはわかりませんが、自動車の残価設定型ローンの場合は頭金が必要ない場合があります。

住宅の購入は、頭金以外にも仲介手数料、火災保険料、税金などの諸費用がかかります。

また、頭金自体も数百万円払うのが普通ですので、頭金が必要ないとしたら、かなり経済的負担は楽なものになります。

契約満了時の選択肢が豊富

物件に住んでみて、気に入れば完済する方向で購入または、再度ローンを組むことができますし、逆に物件が古くなったりして、新しい家に引っ越したいと思えば、返却してしまえばいいので、気楽に家を購入することができます。

残価以上の値下りリスクは、金融機関持ちとなる

契約満了時に返却してしまえばいいとすれば、万一何かしらの問題により不動産価格が急激に低下しても、購入者としてはなんら問題ありません。

このメリットは賃貸と共通するものです。

残価設定型ローンのデメリット

金利負担が大きい

残価設定型ローンの場合、物件の値下がりリスクを金融機関が背負うことになると思われるので、通常のローンより金利が高くなる可能性があります。

また、残価設定型ローンは返済する部分だけでなく、残価の部分にも金利がかかります。通常のローンに比べて元本の減少も少ないので、返済額に対する金利負担が大きくなります。

総支払額が通常のローンより大きくなる可能性がある

残価設定型ローンを組んで、満了後に気に入り、再度残価に対してローンを組んで購入する場合、普通のローンに比べると、総支払額が多くなります。

想定される、残価設定型住宅ローン

住宅の場合の、残価設定型ローンはどのようなものになるのでしょうか?

流通の活性化に向けた仕組みの構築と実証検証

ここではあくまで、私の予想になってしまいますが、以下のようなものになると思います。

・契約期間は最長10年

・利用できる物件に制限

・契約期間満了後は、3つの選択肢

・残価は実際の想定価格より、かなり低い

それぞれの予想する理由を記載します。

・契約期間は最長10年

まず車の例と同じように、契約期間を決めて、契約期間終了後に物件の価値がいくら残っているか、ある程度正確に予想できなけれないけません。

ここで問題点がいくつかあります。

1、ローン期間が長期間では、契約期間満了時の家の価格が予想しづらい

今から30年前は、バブル真っただ中だったので、その時点から今の不動産価格を見ると、到底想定できるような価格ではないと思われます。

バブルなどがなかったとしても、30年後の不動産価格を予想するのは非常に困難であることには変わりません。

2、不動産は同じものが存在しない

不動産はそれぞれ唯一無二の存在なので、戸建ての場合近くにある物件でも、方角・道路付け・土地の形などによって全然価値が違います。

マンションの場合は、戸建て程の違いはありませんが、同じマンションでも階数や方角、角部屋かどうかなどによって価格がことなります。

3、その他突発的な影響

極端な例ですが、福島県の一部は原発事故により立ち入り禁止となりました。また、台風や津波による浸水等により、資産価値が著しく低下する場合があります。

最近ではコロナ禍で、テレワークが広がるなど、将来のライフスタイルの変化なども予想するのは困難です。

上記を理由に、不動産は車と違って、将来の価格を予想するのが非常に困難です。

なので、おそらく残価設定型住宅ローンは、長期間ローンを組むことはできないのではないかと予想します。最長でも10年くらいになるのではないでしょうか。

・利用できる物件に制限

次に、車の場合と同様に10年後と言っても、家の傷み具合などの状況によって、将来想定される価格が変わります。

価格のブレを抑制するために、長期優良住宅でなければいけないことや、定期的な点検、場合によってはリフォームしなければいけないなどの、制限が課される可能性があります。

実施に、政府系組織の住宅金融支援機構の住宅ローン(フラット35)では、利用できる物件に制限があり、その中でも建物の性能が高いものには、金利優遇するなどの施策を行っています。

・契約満了後は3つの選択肢

契約満了後は、自動車などと同じように一括買取・再度ローンを組む・ローン会社へ返却の3つの選択肢になると思われます。

・残価は実際の想定価格より、かなり低い

契約前に想定していた契約満了時の価格に対して、実際の契約満了時の価格が低すぎた場合、金融機関としては損失が発生する危険性があります。

これを避けるため、自動車の残価設定型ローンの場合、実際は5年後100万円で売れると予想されても、その価格の7割くらい掛け目を残価に設定します。

住宅の場合、自動車以上に将来の価格が読みづらいので、長期で契約する場合は掛け目が5割などになる可能性も想定されます。

シュミレーション

家の購入で残価設定型ローンを利用した場合、通常のローンと比べてどのようになるのか、シュミレーションしてみます。

わかりやすくするために、金利やその他諸費用は無視して計算します。

【想定条件】

新築木造一戸建て 物件価格5,000万円 (土地3,000万円、建物2,000万円)

10年後の想定価格4,000万円 (土地3,000万円 建物1,000万円)

・残価設定型ローンの場合(10年ローン)

10年間の返済額、1,000万円

年間返済額、100万円

月々の返済額、8万3000円

・通常のローンの場合(35年ローン)

10年間の返済額、1,428万円

年間返済額、143万円

月々の返済額、11万9千円

二つを比べると、年間返済額で43万円、月々の返済額で3万6千円の差があります。

金利や残価の条件で、返済額は変わってしまうので、あくまでシュミレーションの一つにすぎませんが、返済負担がかなり低くなっています。

物件価格が5,000万円くらいのエリアで、同じような物件を賃貸で借りる場合、賃料は20万円近い、10万円台後半くらいにはなるのではないでしょうか?

上記シュミレーションのようなことが、一般的になった場合、新築住宅を残価設定型ローンで乗り換え続ける人が増えるかもしれません。

まとめ

残価設定型ローンは、現在の価格と将来の価格の差額分だけ、返済すればよい仕組みです。

契約満了時は、一括購入、再度ローンを組んで購入、返却の3つの選択肢が用意されます。

・残価設定型ローンのメリット

毎月の返済額が少ない

頭金が必要ない場合がある

契約満了時の選択肢が豊富

残価以上の値下りリスクは、金融機関持ちとなる

・残価設定型ローンのデメリット

金利負担が大きい

総支払額は、通常のローンより大きくなる可能性がある

残価設定型ローンは、通常の住宅ローンと賃貸の中間的性質です。普及すれば、今より住宅の流通が促進されるかもしれません。