マンションを購入しようと思っているけど、安くなるのを待っている

家を買うなら、安くなってからにしたい

コロナウイルスの影響で価格が下がるのを期待している

そう思っている方、多いと思います。

しかし、安くなってから購入した方がいいとは限らないんです!

なぜなら、いま賃貸物件を借りている方は、毎月家賃を支払う必要がありますよね?

家を買わずに、安くなるのを待つ時間が長ければ長いほど、払った家賃は増えていきます…

払った家賃の合計額より、マンション価格が安くならなければ、待った方がよかったことにはなりません!

この記事では、実際の過去のマンション相場の統計情報をもとに、待った方がお得なのか・すぐ買った方がお得なのか調べました。

これを見れば、マンションは安くなるのを待つより、すぐ買うべき理由がわかります。

マンションを買うならいつがいい?家が安くなるのを待たずに、今すぐ購入すべき理由

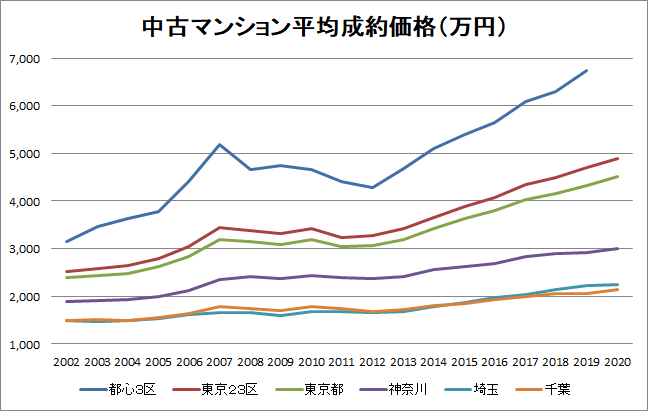

一都三県のマンション相場は、リーマンショック前後でどれくらい変わったか?

下のグラフは、一都三県の中古マンション平均成約価格の推移を表しています。

リーマンショックが起きたのは、2008年です。

それまでマンション価格は、順調に値上がりしていました。

特に2005~2006年頃から、好景気のため価格の上昇が加速しています。

リーマンショック後は、2011~2012年に、底値を付けています。

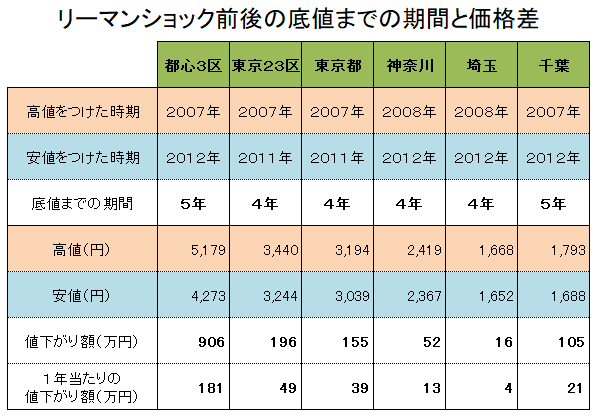

それぞれの地域の、リーマンショック前後の動向は、以下の表の通りです。

マンション価格は景気悪化後に、底値を付けるまで大体4~5年かかっています。

高値から底値までの価格差は、

都心3区が約900万円とかなり高額ですが、

23区と東京都全体が150~200万円

千葉県が、約100万円

神奈川と埼玉は殆ど変わっていません。

高値から底値までの、1年当たりの平均値下がり額は、

都心が約200万円、その他の地域は50万円に満たない数値となっています。

つまり、年間に支払っている家賃が、都心3区なら200万円・その他の地域なら50万円未満でなければ、安くなるのを待ってから購入してもお得にはならなかった!ということになります。

税金や管理費、修繕費を考慮しても、この水準なら待たずに買ったしまった方が、お得だったのではないかと思われます。

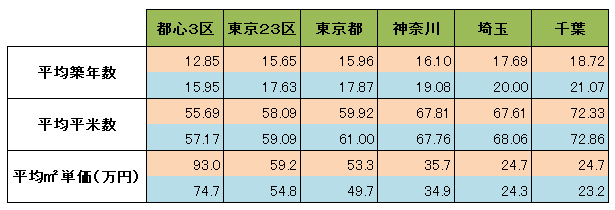

しかし、成約価格だけみてもわからない部分があるので、他の数値も見てみます。

下の表は、高値の時と底値の時の、平均築年数・平均平米数・平均㎡単価を比べたものです。

・平均築年数

平均成約価格が変わらずに、築年数が浅くなっていれば実質的に値下がり率が大きくなり、築年数が古くなっていれば値下がり率が小さくなっていることになります。

平均築年数は、高値と底値で、2~3年古くなっていることになります。

つまり、高値のときの築20年の物件と、安値の時の築20年の物件のように、それぞれで同じ築年数で比較した場合は、先ほど説明したリーマンショック前後の価格差より、実質的に小さくなる(値下がりしていない)ことになります。

・平均平米数

平米数(広さ)が高値のときと底値の時を比べて、広くなっていたら、実質的に値下がりしていることになります。

数値を見てみると、平均平米数はそれほど変わっていないことがわかります。

・平均㎡単価

平均㎡単価が下がっていなければ、平均成約価格が下がっていても、値下がりしたとは言えません。ただ面積が減っただけということになります。

数値をみてみると、都心では約18万円、23区と東京都全体では約4万円、横浜・埼玉・千葉では約1万円程度しか下落していないことがわかります。

上記3つの数値でわかるのは、既に説明した1年当たりの値下がり額より、実質的には値下がりしていないということです。

マンションというのは、築年数が古くなれば安くなるものですが、築年数が2~3年古くなっているのに、4~5年経過後に200万円も安くなっていないなら、殆ど値下がりしていないのと同じです。

ただし、都心3区は同条件で平均成約価格が900万も安くなっているので、実際にかなり値下がりしたと考えていいでしょう。

しかし、都心3区で上記の平均平米数(約55㎡)、築15年前後のマンションを賃貸で借りた場合、月々の家賃が25~30万円くらいが相場となります。

年間だと、300~360万円、底値までの期間5年で計算すると、1,500~1,800万円になります。

5年で単純に900万円価格が下がったとしても、家賃は1,500~1,800万円なので、値下がりした都心3区であっても、高い時期であっても購入していた方が圧倒的にお得です。

それに、家賃は払った分が返ってくることはありませんが、ローンの支払いは、マンションを売却するときに売却額と住宅ローンの残債の差額が、返ってきます。

ちなみに、リーマンショックは【100年に一度の危機】とまで言われていました。

日本は他国に比べて影響は少なかったと言われていますが、それでもマンションデベロッパーが次々倒産するなど、不動産市場にとっては大きな影響がありました。

それにもかかわらず、中古マンションの実際の成約情報の統計をもとに分析すると、この程度の値下がりなんです。

これらが、『マンションや家を買うならいつがいい?』と聞かれたときに、私が『今すぐ購入するべき!』と答える理由です。

もし不動産価格が、株価のように景気が悪化後、短期的に底値をつけるなら、安くなるのを待つのも手だと思いますが、不動産価格はそのような動きをせず、底値を付けるまで時間がかかります。

コロナウイルスの影響で、安くなることを期待している人もいると思いますが、本当に安くなるのは5年くらい待たなくてはいけないかもしれません。

実際にコロナウイルスの影響で、マンション相場はどうなったか見てみましょう。

コロナウイルスの影響で、2020年のマンション相場はどうなったか?

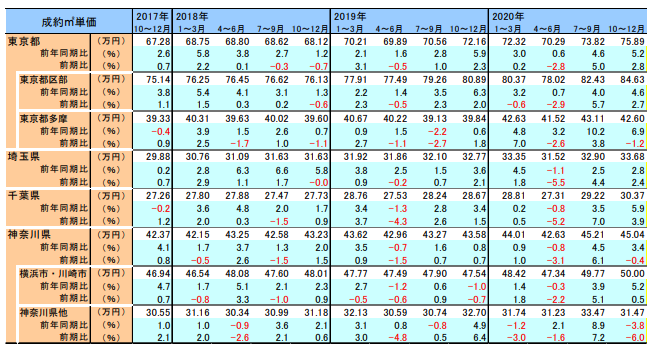

下の表は、一都三県の中古マンション平均成約㎡単価です。

2020年は、コロナウイルス対策として緊急事態宣言が、4月7日~5月25日まで出されました。

上の表を見てみると、2020年4~6月は、東京・神奈川で前期比約3%、埼玉・千葉で約5%下がっています。

しかし、前年同期比でいうと、東京都では上昇、その他の地域でも1%くらいしか値下がりしていません。

そして、7~12月までのは、全ての地域で値上がり傾向となっています。

安くなるのを待っている人には残念ですが、殆ど影響がない状態と言えるでしょう。

テレワークの推進で、地方に移住する人もでてきているとの話しですが、その影響も感じることができない数値です。

既に述べた通り、不動産価格が底値を付けるのは、景気悪化から数年後になりますので、現時点でこのような状態ということは、安くなるのを待たずに今買ってしまった方がいいと思います。

まとめ

マンションを購入したいなら、安くなるのを待たずに、今すぐ購入するべき!

・理由は以下の通り

リーマンショックの時、マンション価格は底値を付けるまで大体4~5年かかっている。

< 高値から底値までの価格差 >

都心3区が約900万円、23区と東京都全体が150~200万円

千葉県が約100万円、神奈川と埼玉は殆ど変わっていない。

< 高値から底値までの、1年当たりの平均値下がり額 >

都心が約200万円、その他の地域は50万円に満たない。

これなら高値のときでも、買った方がお得。

コロナウイルスのマンション価格への影響は、2020年の緊急事態宣言の時は多少値下がりしたが、それ以降は値上がり傾向で、下がっていない。

今後下がったとしても、どれくらい下がるかわからないし、何年後になるかもわからない。

いかがだったでしょうか?

現在賃貸にお住いの方は、年間に支払っている家賃の合計額を計算してみて、買った方がお得なのかどうか考えてみるといいと思います。

社宅などで、会社から補助があり安く住める方は、安くなるのを待つのもありです。

今回は価格的な観点から、マンションを購入するなら今!と言いましたが、買い時は安いときとは限りません。

家を購入する目的や家族の状況などによって、買い時は違います。

家の買い時について解説した記事もありますので、興味のある方は是非ご覧ください。

家やマンションの買い時はいつ?不動産の買い時を見極めるための、4つのポイントを解説します!

また、家やマンションの底値を見極める方法について解説した記事もありますので、そちらもご興味のある方は是非ご覧ください。