人類の歴史では、世界中で度々、不動産バブルが起きては崩壊することを繰り返しています。

その陰には大金を手にした人もいれば、バブルが弾けて大損した人や、破産してしまった会社も沢山あります。

過去に世界で起きた不動産バブルについて、なぜバブルが起きたのか?なぜバブルは崩壊したのか?

日本とアメリカの事例から不動産バブル発生と崩壊の原因を、紐解いていきたいと思います。

不動産バブルとは?

不動産バブルとは、不動産価格が、実体経済とかけ離れて高騰して異常な高値になることを言います。

具体的にどれくらい実体経済から剥離するとバブルなのか?というのは曖昧なのですが、GDPや物価、賃金の伸びなどと比べて大きく不動産価格だけ上昇しているようであれば、バブルと考えていいでしょう。

実体経済とかけ離れて価格が上昇してしまうのには、必ず理由があります。

理由については、日本とアメリカの不動産バブルの歴史から、読み解いていきます。

日本の不動産バブル

まずは、日本の不動産バブルをご紹介します。

日本では、1980年代後半~90年頃まで地価が急激に上昇し、不動産バブルが発生しました。

その後1991年頃にバブルが崩壊し、地価が暴落しました。

下の図は、日本全国の【住宅地】と【商業地】の平均公示地価の推移を表しています。

【住宅地】は、バブルが起きる前の1985年の価格が121,300円でしたが、バブルのピークの1991年には306,500円となっており、たった6年で地価が約2.5倍になっています。

【商業地】は、バブルが起きる前の1985年の価格が567,900円でしたが、バブルのピークの1991年には2,155,200円となっており、6年で地価が約3.8倍に高騰しています。

(公示地価は、毎年1月1日時点の価格を表しています。)

この数値は年率換算すると、住宅地が16.7%、商業地は24.9%にもなります。

とは言え、バブルが崩壊するまでは景気が良く、収入も上がっていたのではないかと予想されるので、同時期の所得の推移も見てみましょう。

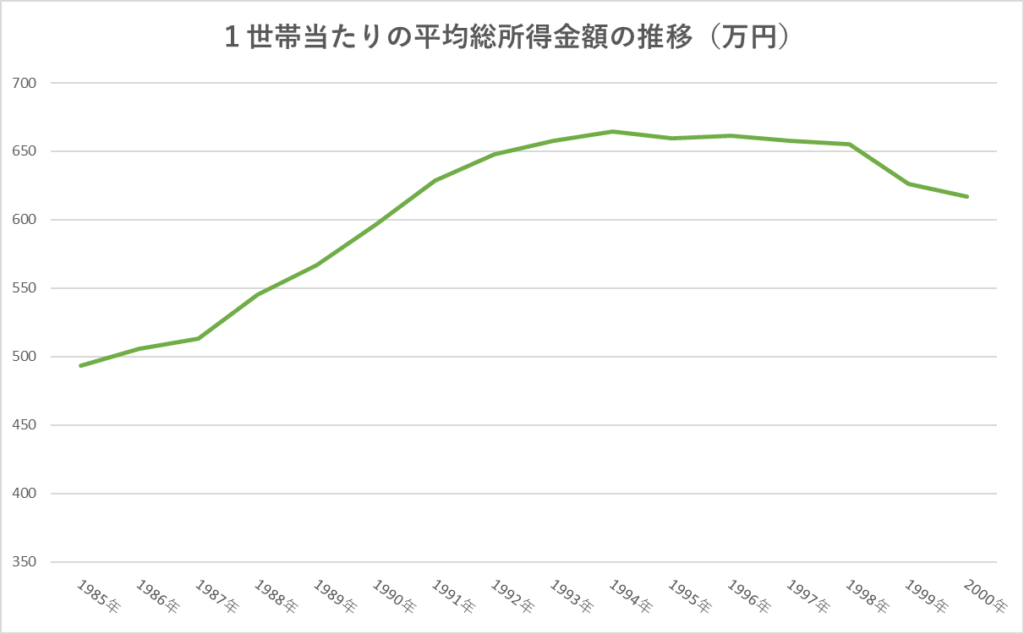

下の図は、日本全国の1世帯当たりの平均総所得金額の推移を表しています。

バブルが起きる前の1985年は493万3千円でしたが、バブルピークの1991年には628万8千円となっており、6年で所得は約1.3倍にしかなっていません。

不動産価格だけが、突出して上がっていることがわかります。

日本で不動産バブルが発生した原因

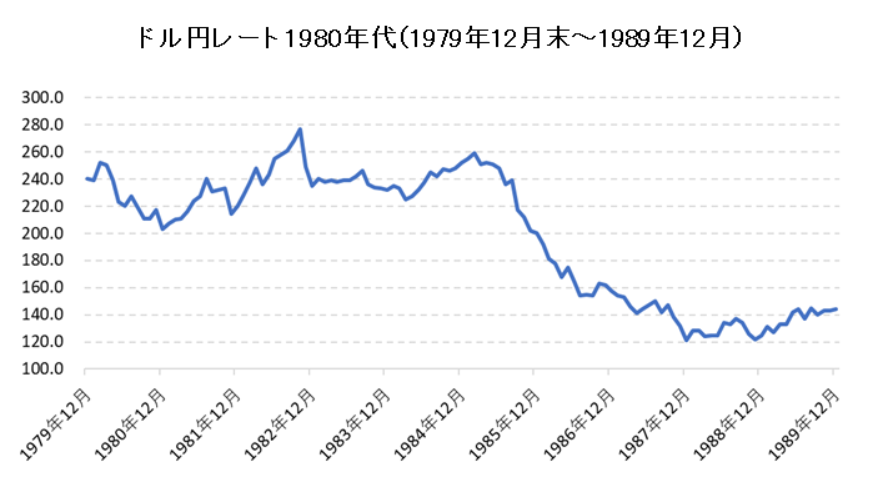

1980年代前半、アメリカでは米ドル高による輸出減少と輸入増加により、国際収支の赤字が拡大するとともに、財政赤字も拡大していました(双子の赤字)。

こうした状況から、1985年9月にアメリカや日本など各国が連携してドル安政策を取ることで合意しました。これを【プラザ合意】といいます。

プラザ合意後、ドル円レートは急速に円高ドル安になり、1ドル235円から1年後には1ドル150円台で取引されるようになりました。

日本では、プラザ合意前、アメリカへの輸出により好業績の企業が相次いていましたが、プラザ合意後は急激な円高により輸出産業が大打撃を受け、円高不況となりました。

景気悪化を懸念して、日本銀行が翌年の1986年に利下げに踏み切り、金融緩和的な状態を長期間続けました。

金利が急速に下がったため、株や不動産などへの投機的な取引が増加し、バブルとなりました。

投機的な取引とは、短期的な取引で大きな利益を狙おうとする取引で、具体的には安定した不動産の賃料目当てで投資するのではなく、不動産が値上がりを見込んで転売する投資方法が行われました。

当時の不動産投資の表面利回りは、2~3%くらいが普通で、この水準では固定資産税や借入金利、管理費などのランニングコストを支払うと、手元に残らないレベルでした。

銀行も不動産投資向けの融資では、値上がりするから問題ないとの理由から、元本の返済はせず利息のみ払ってくれればいいとうスタンスで融資を行っていたり、後に破綻した北海道拓殖銀行では、物件価格の120%を融資するなど、過剰な融資が行われていました。

また、不動産価格は下がることはない!という土地神話が横行していました。

低金利・銀行による積極的な融資・投機的な取引の増加・土地の値段は下がらないという楽観的な見方の4つが揃ったことにより、バブルが発生しどんどん膨れ上がりました。

日本の不動産バブルが崩壊した理由

不動産価格が異常に高騰したため、1990年3月に政府(当時の大蔵省)は『不動産融資総量規制』という通達を出しました。

これが俗に言う総量規制というもので、内容は以下になります。

・不動産向け融資の貸出伸び率を、総貸出の伸び率以下に抑えること

・不動産業及び建設業、ノンバンクの三業種に対する融資の実行状況を報告すること

総量規制によって急激に不動産関連融資が絞られました。

また、景気の過熱を抑えるために、日銀は公定歩合を1987年に2.5%まで引き下げていたのを、1990年8月には6%まで段階的に金利を引き上げました。

不動産は高額なため、基本的に購入する際は融資とセットになります。

金利が上がると利子の負担が増えるため、不動産価格自体が変わらなくても実質的に不動産価格は上昇したことになるのです。

そうなると購入できる人が益々減るため、需要自体も下がり、結局不動産価格は下落します。

>>今から不動産投資をするのは危険⁉金利上昇と不動産価格の関係

これら政策の効果で実際に地価が下落したため、土地の値段は上がり続ける【土地神話】のような楽観的な見方もなくなりました。

バブルが発生した際と全く逆で、高金利・資金調達環境の悪化・悲観的な見方が増加したことで、バブルが崩壊しました。

バブル崩壊後は、不動産会社だけでなく、多額の不良債権を抱えた銀行も多数倒産し、日本経済は長期にわたって低迷します。

日本バブル発生・崩壊まとめ

< バブルが発生した理由 >

・円高不況を回避するために行われた、大規模な金融緩和(低金利政策)

・金融機関による、積極的な不動産向け融資

・投機的な取引の増加

・土地神話のような楽観的な見方

< バブルが崩壊した理由 >

・不動産向け融資を絞る、総量規制の導入

・日銀による金利の引き上げ

・土地神話という楽観的な見方の消失

アメリカの不動産バブル

つづいて、アメリカの不動産バブルについて解説します。

アメリカでは2001~2006年頃まで、不動産価格が上昇していました。

2006年の夏ごろから、不動産価格の上昇が頭打ちとなり、その後住宅バブルが崩壊します。

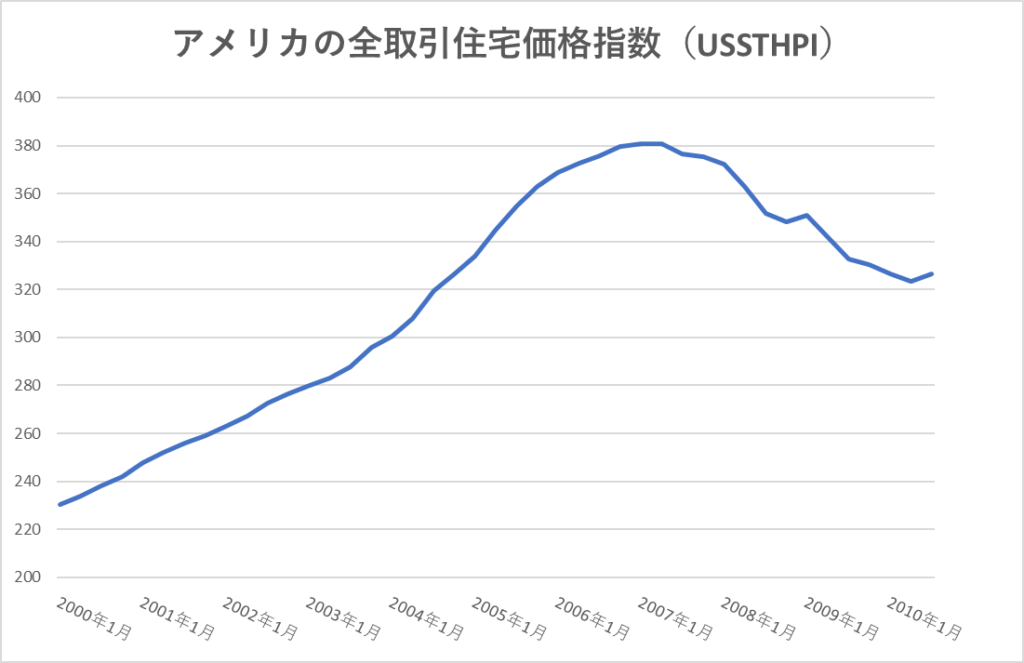

下の図は、アメリカの住宅価格指数の推移を表しています。

2000年1月の指数は約230でしたが、ピークを付けた2007年1月の指数は約380まで上昇しました。

7年で65%上昇しており、年率換算すると約7.5%の上昇になります。

この間、アメリカのGDPは約1.4倍、消費者物価指数は約1.2倍程度の伸びだったので、不動産価格の伸びが大きいことがわかります。

日本の不動産バブルに比べると大したことないように思えてしまいますが、5,000万円の家があったとしたら、たった7年で8,250万円になったことになります。

アメリカで不動産バブルが発生した原因

アメリカで不動産バブルが発生した原因としては、以下のような理由が挙げられます。

・低金利政策

・金融機関による、審査や返済条件の緩い住宅ローン(サブプライムローン)

・住宅ローン債権に対する投資の過熱

・不動産の価格上昇を見込んだ投機的な取引の増加

それぞれ解説します。

まず低金利政策についてですが、1990年代前半~2000年頃にかけてITブームが沸き起こり、インターネット関連企業への投資が過熱しておりましたが、2000年の終わりごろITバブルが弾けて不況に突入します。

そのため、アメリカの中央銀行にあたるFRBは6.5%くらいあった金利を、1%まで急激に引き下げ、その状態は約1年続きました。

これにより住宅ローンの金利も低下し、不動産価格も実質的に低下したことで、住宅の購入がしやすくなりました。

その他、以前は住宅を購入できないような低所得者でも住宅ローンを借りられる【サブプライムローン】が普及し、住宅需要が増大したことも不動産価格が上昇した大きな要因の一つです。

サブプライムローンは、単純に低所得者でも借りられるというだけでなく、借入当初の金利が低かったり、当初数年は元本の返済も少なくて済むといったこともセットで行われていました。

もちろん返済負担が軽いのは借入当初の数年のみで、その後は支払額が急増するので、破綻リスクが高いのですが、住宅価格が上昇している局面では住宅を売却すればいいので、破綻する人はあまりいませんでした。

また、サブプライムローンの債権は、金融工学を駆使し証券化され、様々な金融商品に組み入れられて投資家に販売されました。

サブプライムローンが入った債権は、格付け会社から高格付けを得て、ローリスクハイリターンの魅力的な商品として出回り、投資家からも人気の商品となり過熱していきます。

さらに、住宅価格の上昇を見込んだ不動産投資も増加していました。

不動産価格が頭打ちになる前年の2005年には、住宅購入のうち28%が投資目的、12%は別荘として購入され、住宅購入のほぼ40%が自分たちが住むために購入されたものではありませんでした。

低金利・金融機関の積極的な融資姿勢・住宅ローン債権への投資の過熱・不動産投資の増加の4点により、住宅バブルが膨れ上がっていきました。

アメリカの不動産バブルが崩壊した理由

アメリカの不動産バブルが崩壊きっかけは、FRBによる利上げが原因と言われています。

FRBは1%まで下げていた金利を2004年7月から徐々に上げはじめ、2006年7月には5.25%まで利上げしました。

利上げ当初は、住宅価格にそれほど大きな影響はありませんでしたが、2006頃から住宅価格の上昇が急激に鈍化し頭打ちとなりました。

また、サブプライムローンは返済当初は低金利であったり、元本の返済が一部猶予されているなど返済負担が軽いのですが、一定期間が過ぎると返済負担が急激に増加します。

FRBが利上げしたことも、当初期間終了後の返済負担を増加させました(当初期間終了後は割増金利を乗せた変動金利)。

サブプライムローンは、住宅価格が上昇することを前提とした設計となっており、2005年くらいまでは特に問題は表面化しませんでしたが、住宅価格の上昇が止まったことで、次々に問題が表面化します。

住宅の買い替えや、有利な条件の住宅ローンへの借り換えができなくなり、ローンの返済が滞り始めたのです。

アメリカの住宅ローンの仕組みは日本と異なっており、銀行の他、住宅ローンの専門の金融会社が存在し、それらが貸した住宅ローン債権を国の機関や投資家に売却するという形をとっております。

この住宅ローン専門の金融会社も、サブプライムローンの延滞が増加したことで、銀行から融資を受けることが困難になり、経営破綻する会社が出始め、急激に住宅向け融資が縮小していきます。

また、サブプライムローンが紛れ込んだ金融商品にもローンの延滞や破綻の影響が出始め、当初想定された利回りを下回ったり、元本割れする例が出始めます。

こうなってくると、サブプライムローンに投資する人もいなくなり、投資対象としての需要も急速に減少します。

日本の不動産バブルが崩壊した時と同様に、バブルが発生した時と真逆の状況が起こりました。

金利の上昇・不動産投資市場の縮小・融資環境の悪化・住宅ローン債権需要の減少により、不動産バブルが崩壊しました。

アメリカのバブル発生・崩壊まとめ

< バブルが発生した理由 >

・FRBによる低金利政策

・金融機関による、審査や返済条件の緩い住宅ローン(サブプライムローン)

・住宅ローン債権に対する投資の過熱

・不動産の価格上昇を見込んだ投機的な取引の増加

< バブルが崩壊した理由 >

・FRBによる金利の引き上げ

・不動産投資需要の縮小

・融資環境の悪化

・住宅ローン債権需要の減少

アメリカの場合、住宅ローン債権が様々な金融商品に混ぜられ販売されていたことにより、不動産バブル崩壊の影響が幅広く壮大な規模となり、最終的には大手投資銀行リーマンブラザーズが破綻(リーマンショック)するに至りました。

バブル発生・崩壊の流れとしては、住宅ローン債権が金融商品として出回った以外は、日本の不動産バブルとかなり似通っています。

不動産投資についても、賃料収入を目的としたものではなく、値上がり益を狙った投機的な取引がメインだったところも同じです。

アメリカの不動産バブルについては、今回解説したリーマンショック前が有名ですが、2022年現在もアメリカの不動産価格は急激に上昇しています。

インフレ率自体も急上昇しているので、バブルと言えるかどうかは調査してみないとなんとも言えない部分がありますが、FRBが利上げを進めていますので、注視しておいた方がいいでしょう。

日本とアメリカの不動産バブルの共通点

日本とアメリカで多少の違いはありますが、どちらの例も以下の点で共通しています。

< バブル発生の理由 >

・低金利

・金融機関の積極的な融資姿勢

・値上がり益を目的とした投機的な取引の増加

低金利や金融機関が積極的に融資することによって、実需ではなく投機的な取引がどんどん増えていき、やがては実態経済と剥離した水準まで不動産価格が上昇していく

と言うのが、不動産バブル発生の流れだということがわかります。

< バブル崩壊の理由 >

・高金利

・金融機関が融資に消極的になる

金利が上昇すると、不動産取得費用が増加してしまうので、需要が減退します。

また、銀行がお金を貸さなくなると、新たに不動産を購入することが難しくなります。

不動産を購入することが難しくなるということは、売却するのも難しくなるということとイコールです。

当サイトでは、金融機関の融資姿勢と不動産価格の関係を調査した記事があるのですが、不動産業者の資金調達環境と不動産価格には一定の関係性が見られることがわかっています。

>>不動産価格が上がるか下がるかは、銀行次第⁉ローンと物件価格の関係を統計データを基に調査

中央銀行が金利を上げ始めたときと、銀行が不動産向け融資に消極的になったときが、潮目が変わるときです。

不動産市場にお金が流れ込むときにバブルが発生し、逆に不動産市場からお金が引き始めるとバブルが崩壊します。

わかりやすい指標が、中央銀行による利上げ・利下げです。

今後も中央銀行の動向には注目しましょう。

まとめ

日本で不動産バブルが発生・崩壊した理由

< バブルが発生した理由 >

・円高不況を回避するために行われた、大規模な金融緩和(低金利政策)

・金融機関による、積極的な不動産向け融資

・投機的な取引の増加

・土地神話のような楽観的な見方

< バブルが崩壊した理由 >

・不動産向け融資を絞る、総量規制の導入

・日銀による金利の引き上げ

・土地神話という楽観的な見方の消失

アメリカで不動産バブルが発生・崩壊した理由

< バブルが発生した理由 >

・FRBによる低金利政策

・金融機関による、審査や返済条件の緩い住宅ローン(サブプライムローン)

・住宅ローン債権に対する投資の過熱

・不動産の価格上昇を見込んだ投機的な取引の増加

< バブルが崩壊した理由 >

・FRBによる金利の引き上げ

・不動産投資需要の縮小

・融資環境の悪化

・住宅ローン債権需要の減少

不動産市場にお金が流れ込むときにバブルが発生し、逆に不動産市場からお金が引き始めるとバブルが崩壊します。

今回は、過去に日本とアメリカで起きた不動産バブルについて解説しましたが、2022年現在、日本の不動産価格はバブルではないのか?と疑問をお持ちの方もいらっしゃるかと思います。

過去のバブル時の比較や、統計データを基に、バブルなのかどうか調査した記事もありますので、興味のある方はご覧下さい。