・家の買い時はいつがベストなタイミングなんだろう?

・結婚したら? 子供が生まれたら? 小学校入学前? 欲しいと思った時? 頭金が貯まったら?

・不動産会社に相談しても、売りたいからなのか『今です!』としか言わないし…

・ネットで調べても、色々な意見があってわからない…

全部正しいような気がして、混乱すると思いますが、

家やマンションの買い時がいつなのかは、人それぞれの家を買う目的、状況、なにを重視するかによって異なります。

色々な人たちが言っている買い時は、大抵その人が家を購入したとき、またはするときの目的や状況、重視するものを基準に言っています。

例えば、とにかく安く家を買うことを重視している人は、安く買えるときが買い時だと言います。

その人とあなたの求めるものが一緒なら、問題ないと思いますが、一緒とは限りません。

全てを鵜呑みにしていると、あなたにとっての本当の買い時を逃してしまう可能性があります!

そこで今回は、自分にとっていつが買い時なのか、判断するポイントを解説します。

これを読めば、自分にとっての買い時がみえてきますので、それに合わせて購入すれば失敗や後悔するのを防げると思います。

家やマンションの買い時はいつ?

買い時には、大きく分けて4つの買い時があります。

物理的な買い時 … 購入可能な年齢や家計、健康状態

経済的な買い時 … お得に購入できる時期、購入した方がお得な状態

心理的な買い時 … 購入することで目的を達成できる状態

状況的な買い時 … 購入した方が後々楽だったり、買わないと後悔するかもしれない状態

それぞれについて、詳しく解説します。

そもそも買えるのはいつ?物理的な買い時

< 物理的な買い時 >

35歳以下、毎月安定した収入が今後も見込める状況、十分な頭金が用意でき、返済負担率25%以下、そして体は健康!

物理的に買えなければ意味がないので、まず上記条件を満たしたときが、家の買い時だと言えます。

それ以外の買い時に関する考え方は、人それぞれの目的や状況、何を重視するかで変わりますが、上記は買い時として、全ての人に共通する部分です。

なぜ上記が、物理的な買い時なのかを以下で解説します。

まず、買い時について始めに考えたいポイントは、

・何歳まで買えるのか?

・いつなら買えるのか?

という物理的に購入可能なのはいつなのか?です。

まずは、何歳まで買えるのか?という点から解説します。

家は何歳まで買える?

ほとんどの人は家を購入するとき、住宅ローンを利用して購入します。

住宅ローンを利用するには条件があり、借入時の年齢が20~70歳、完済時の年齢が80歳までとなっています。

借入時の年齢はそれ程気にする必要はないですが、完済時の年齢が80歳となっていますので、35年ローンを組むなら、【45歳】までに購入する必要があります。

しかし、これはあくまで銀行が公表している住宅ローンの利用条件に関する内容に過ぎないので、実際に45歳の時に、完済時年齢80歳の35年ローンが組めるという訳ではありません。

定年は2025年から65歳になり、65歳からは年金が支給されます。(今後どうなるかわかりませんが)

つまり、66~80歳までの15年間は、年金または貯蓄を切り崩して住宅ローンを払っていくことになります。

沢山貯金がある人や、年金支給額が多い人なら、やっていけるかもしれませんが、一般的には非常にリスクが高いため、銀行がこのような案件に住宅ローンをすんなり貸してくれるとは限りません。

審査は厳しくなる可能性がありますし、借りられたとしても、80歳まできちんと返済していくのは難しいと思います。

これらを考慮すると、定年までには完済できるような計画にすべきで、家を買うなら35年ローンであれば30歳、30年ローンであれば35歳までにしておいた方がいいでしょう。

日本の平均初婚年齢は、男性31歳・女性29歳くらいといわれておりますので、あまり時間がないですね…

返済中に貯めたお金や、退職金で払うから大丈夫という方も入らっしゃるかもしれませんが、30年以上の長い期間では人生何が起こるかわからないので、あまりあてにしない方がいいと思います。

いつなら家を買えるのか?

つづいて、いつなら家を買えるのか?という点について考えていきます。

これについては、自分達が家を買って住みたい場所・住んでもいいと思う場所の物件価格に対して、住宅ローンの審査に通るかどうかがポイントです。

家を購入する際には、諸費用がかかります。どんな物件を購入するかにもよりますが、かなりざっくり言って物件価格の5~10%くらいかかります。

それ以外にも、住宅ローンを組む際には頭金が必要です。頭金0で全額貸してくれる場合もありますが、審査は厳しくなりますし、金利が頭金を入れた場合より高くなることもあります。

返済や売却するときのことを考えると、頭金は最低でも物件価格の10%、できれば20%くらいは入れておきたいものです。

そう考えると、物件価格3,000万円くらいだと、最低でも450万円くらい、物件価格5,000万円くらいだと、650万円くらいは貯金がないと厳しいです。

とは言え、私が仲介会社で働いていたときに、貯金が全然ないのにフルローンで家を購入している人も実際にいましたので、家を購入するのに絶対上記レベルの貯金がないと買えないわけではありません。

購入可能で、ある程度余裕をもって返済していけるとなると、物件価格の20%くらい貯金を用意できたときというのが、買い時とも言えます。

また、住宅ローンの審査には、勤め先や雇用形態、勤続年数、年収、健康状態なども関係します。

勤め先が大手上場企業や公務員、雇用形態は正社員、勤続年数3年以上などが評価が高くなります。

なぜかというと、今後も安定して収入が見込めそうな人と判断されるからです。この点に関しては銀行がそう判断するなど関係なく、重要なポイントです。

上記に該当してようがしてなかろうが、御自身で収入が安定して見込める状況になっていると思えるときというのも、買い時を見極めるための重要なポイントです。

また、年収に関しては、借入額が年収の何倍以下というものではなく、年収に占める年間合計返済額の割合(=総返済負担率)というのが審査で重視されます。

比較的審査が緩いとされている、フラット35の場合、年収400万円以上の人は、年間返済額が年収の35%以下でないと利用できないことになっています。

つまり年収400万円の場合、年間返済額140万円、月の返済額約11万7千円です。

上記は基準は、最低限の基準と言ってもいいと思うレベルですので、実際にある程度ゆとりをもって返済していくには25%以下にしておいた方がいいと思います。

自分達が家を購入したいエリアの物件価格から、想定される住宅ローンの返済額を計算してみて、年収に対して返済額が25%以下なら買い時、25%以上なら頭金を貯まるまで待つか、年収が上がるか、物件価格が下がるなどして、返済負担率25%以下になった時が買い時と言えます。

その他に、銀行の住宅ローンを利用するには、団体信用生命保険に加入することが義務付けられています。

つまり、健康というのも一つの条件なのです。

フラット35の場合、団信への加入は任意ですが、借りる時点で病気で働けない場合、さすがにローンは利用できません。

上記を踏まえたうえで、何を重視するかや目的、状況別に買い時を解説していきます。

いつならお買い得な価格で家が買える?経済的な買い時

物件価格が安いときや、賃貸より買った方が金銭的にお得な状況が、経済的な買い時です。

実際に、家やマンションをなるべく安く購入したい、賃貸と比べて買った方がお得なら買いたいと思う方は多いです。

それぞれ解説します。

物件価格が安いとき

物件価格が安いときは、経済的な面を重視する人にとって、買い時であることは間違いないのですが、ひとつ注意点があります。

不動産価格が安くなるまで待つのは、得策ではない可能性があります。

安くなるまで、賃貸暮らしで家賃を払い続けるより、高くても今すぐ購入してしまった方が、トータル的にみるとお得な場合がある。ということです。

不動産価格は株価のように一気に底値になるのではなく、価格が上昇に転じるまでダラダラと下げ続ける傾向にあります。

つまり、景気が悪化して不動産価格が下がり始めた時点では、まだまだ価格は高くて、本当に安い時期は不動産価格が下がり始めてから数年後になるのです。

それまでの家賃って、合計したらいくらくらいになるでしょうか…?

2021年1月現在、不動産価格は高い状態ですが、もしコロナウイルスの影響で不動産価格が下がり始めたとしても、底値を打つのは早くても2024年くらいになるでしょう。

上記を踏まえた上で、不動産価格が安い時期とは、どんな時か解説します。

< 物件価格が安い時を見極めるポイント >

物件価格が安い時期とは、景気が悪くなった後です。

※直後ではありません。不動産価格は、経済指標に少し遅れて反応するという特徴があります。

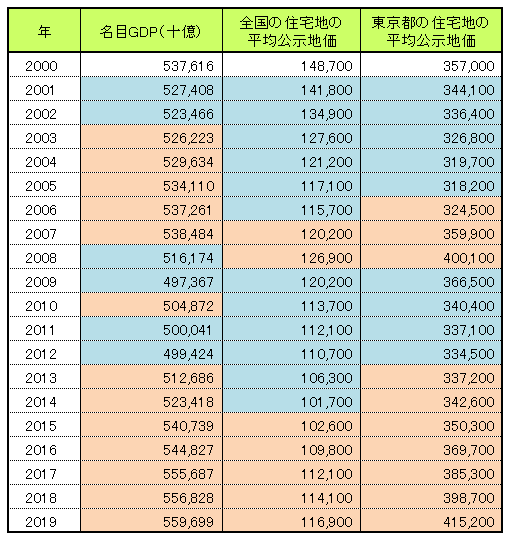

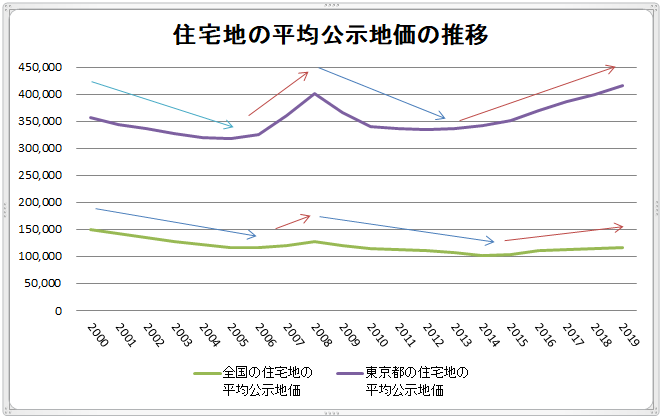

下の表は、2000年~2019年までのGDPと、全国・東京の住宅地の平均公示地価です。

数値が赤くなっている場合は、前年比で上昇、青くなっている場合は、前年比で下落していることを表しています。

2008年にリーマンショックが起きて、それまで好調だった経済が悪化し、2008年からGDPはマイナスとなりました。

その後、2009年から不動産価格も下落に転じており、東京ではアベノミクス相場が始まる直前の2012年まで、全国では2014年まで地価が下落しております。

その後、地価は上昇に転じますが、この上昇に転じる直前が一番安いタイミングです。

とは言え、そこをとらえるのは非常に難しいので、地価が上昇し始めたことを確認してから購入するので、十分だと思います。

以前、GDPと不動産価格の関係を調べたときに、GDPは不動産価格の先行指標になることを確認したのですが、GDPは1年単位で上下する(いわゆる騙し)ことがあります。

⇓気になる方の為に、リンクを貼っておきます。

それに対して、不動産価格はいったん上がりだしたり、下がりだしたら、数年はその傾向が続くので、トレンドが転換した初期をしっかり捉えれば、成功する可能性が高いと言えます。

のデータを加工して作成

とは言え、公示地価は年に1回しか発表されませんので、不動産価格の上昇を確認するには不便です。

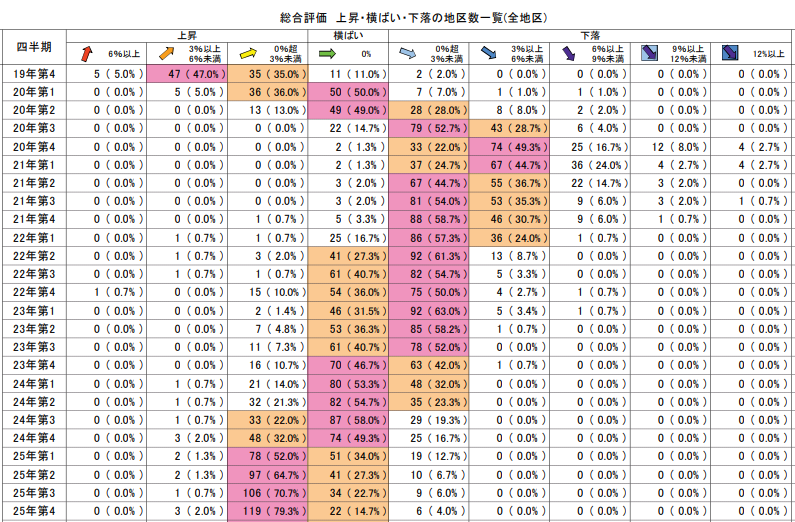

そこでおすすめなのが、国土交通省が発表している、地価LOOKレポートです!

地価LOOKレポートとは、主要都市の地価動向を先行的に表しやすい高度利用地等の地区を、四半期毎に調査し、発表しているものです。

地価LOOKレポートで見て欲しいポイントは、上の表の24年第3四半期のように、下落が多かった時期から、横ばいと上昇した地区が1番、2番を占めるように変化した時期を確認することです。

上の図は、全国のデータですが、地価LOOKレポートには、全国以外に、東京圏・大阪圏・名古屋圏・地方圏など複数の築に分かれた情報が載っていますので、住んでいる地域を見た方がより正確でタイムリーな情報がわかります。

ちなみに、直近だと令和2年第2、第3四半期ともに、横ばいと下落が大半を占めているので、不動産価格は下落トレンドに転換した可能性があります。

しかし早まってはいけません!地価が底を打つのは、上昇する直前です。

賃貸より買った方が安い

賃貸より購入した方が、毎月の支払額や、総支払額が安くなる場合は、買い時と言えます。

賃貸か購入か?という論争はよく繰り広げられていますが、

経済的な面のみで考慮した場合の、結論を言ってしまうと、

死ぬまでに払った家賃+更新料 > 購入価格+諸費用ー死んだときの家の売却可能価格

になるなら家を購入してしまった方がお得です。

ようは、資産価値の高い物件を購入できるかどうかが、一番重要なポイントになります。

資産価値の高い物件とは、時間が経っても値が下がりにくい、または値上がりするような物件のことを言います。

また、一生で支払う住居費用という面で考えると、以下のようになります。

一生で支払う住居費 = 総賃料 + 住宅購入費 ー 住宅売却価格

この式からわかるのは、一生で払う住居費用を抑えるには、総賃料を抑えて、資産価値の高い物件を購入する必要があるということです。(実家に住むのが最強かもしれませんが…購入か賃貸の比較なので除外します)

早めに家を購入する方が、総賃料を抑えられることになりますので、若ければ若いほど買い時と言えます。

資産価値には、交通利便性と街に住んでいる人の年収が大きく関係しています。

20年くらい前までは、家は郊外の住環境のいい場所が人気でしたが、現在は交通利便性が高い場所が圧倒的に人気です。

不動産価格と交通利便性、年収などの関係について調査した記事もありますので、ご興味のある方は是非ご覧ください。

また、総支払額ではなく、毎月の支払いで比較して、安いから購入するというのもありです。

2021年現在は、住宅ローンの金利がとても低いです。

例えば、賃貸物件に住んでいて、月々家賃を10万円払っていた場合、約3,000万円くらいの物件と毎月のコストが同レベルになります。(変動金利水準の0.5%の金利で35年ローン、税金や、修繕費など色々考慮した場合)

中古物件なども選択肢に入れれば、同レベルの支払いで、より広い家に住むことも可能でしょう。

車をお持ちの場合、駐車スペースのある戸建てであれば、駐車場代がかからないのも大きいと思います。

住宅ローン金利が低い時は、買い時?

住宅ローン金利が低い時は、買い時のように思えるかもしれませんが、必ずしもそうとは限りません。

不動産は、購入するときに殆どの人が住宅ローンを利用するので、不動産価格の実質的な価格というのは、物件価格+利息になります。

金利が下がると総支払額が減るので、物件価格が実質的に安くなったことになります。そうなると購入できる人、購入したいと思う人が増えるので、不動産価格が値上がりします。

なので、不動産価格が低いのに金利も低い状態であれば買い時といえますが、低金利の影響で不動産価格が高くなっている状態であれば、そうともいえません。

また、金利が高い時期に家を購入しても、金利が下がったら、固定金利でも住宅ローンを借り換えしてしまえば、ローン金利を下げることができますし、変動金利で借りている場合はそのまま金利が下がります。

上記より、買い時を判断するのに、金利だけを見るのはよくないと思います。

家が欲しい!家を建てたい!心理的な買い時

心理的な買い時とは、単純に自分が家を欲しいと思っていたり、家を建てて理想の住まいで生活するのが夢だったりする場合です。

こういった方は、自分の夢や願望をかなえることが目的なので、家を購入することや、建てることができる状態になったときが、買い時です。

他の買い時は、無視しましょう。

また、家を買ったり建てたりするのは、時間もかかりますし、色々な場所に行って、話しを聞いたりするなど、とても大変で疲れます。

中には面倒くさくなってやめてしまう方や、よく考えた方がいいポイントでも、適当に決めてします方もいらっしゃいます。

それに対して、心理的に自分の気持ちが前向きになっているときは、こういったことでも難なく乗り越えられます。

そういった意味でも、買い時だと言えます。

買った方が楽だったり後悔しない?状況的な買い時

状況的な買い時には、例えば以下のような場合です。

< 状況的な買い時の例 >

・子供が小学校入学を控えている

・出産で家族が増える

・社宅の退去期限がせまっている

・希望条件が厳しくて、物件が全然ない

子供が小学校入学を控えている

子供が小学校入学前に、家を購入してしまえば、転校しないので子供にとっても不安な思いをさせないですし、親も面倒な手続きが必要ありません。

また、小学生(特に高学年)くらいになると、自分の部屋を持ちたがることもありますので、もともと家を購入したいと思っていた人は、買い時の一つと言えます。

出産で家族が増える

結婚して夫婦二人なら、1LDKくらいの広さの賃貸で問題ありませんが、出産で家族が増えると、1LDKでは狭く感じます。

また、アパートやマンションに住んでいる場合、小さい子供の足音や声で下の階からクレームが入ることがあります。

こういった場合も、買い時の一つです。

社宅の退去期限がせまっている

社宅の入居期限が切れるタイミングも、買い時の一つです。

とりあえず賃貸に入居するのも、一つの手ですが、その後家を購入するつもりなら、この時点で購入してしまった方が何度も引っ越しや面倒な手続きをする必要がないので、楽です。

注意点としては、期限ぎりぎりになってから家を探すのではなく、最低でも入居期限まで1年くらい時間がある状況で、家を探しましょう。

時間が無いと、その時売っている物件を、適当に購入するはめになり、後々後悔する可能性があります。

希望条件が厳しくて、条件に合う物件数が全然ない

マンションを指定したり、小学校の学区を指定するなど、購入物件の希望条件が厳しい場合は、自分の希望条件に合うような物件が売りに出たときが、買い時です。

特に立地的な条件だけでなく、金額的な条件まである場合は、損得勘定を考えずにすぐに購入した方がいいです。

自分がいいなと思うような物件は、他人にとっても魅力的なことが多いので、売りに出てもすぐにうれてしまうことが多いからです。

また、条件によっては数年待っても売物件がでてこないこともあります。

まとめ

家やマンションの買い時は、家を購入する目的や買う人の状況、何を重視するかで異なる。

人が言う買い時は、その人にとっての買い時であって、あなたの買い時とは限らない。

買い時には、物理的な買い時・経済的な買い時・心理的な買い時・状況的な買い時がある。

物理的な買い時 … 購入可能な年齢や家計、健康状態

経済的な買い時 … お得に購入できる時期、購入した方がお得な状態

心理的な買い時 … 購入することで目的を達成できる状態

状況的な買い時 … 購入した方が後々楽だったり、買わないと後悔するかもしれない状態

自分が家を購入する目的や状況、重視するポイントが、上の状態に当てはまる場合は、あなたにとっての買い時だと言えます。