一戸建てを購入しようと思っているけど、高くて買えない

家を買うなら、安くなってからにしたい

コロナウイルスの影響で価格が下がるのを期待している

そう思っている方、多いと思います。

そんなあなたに、一戸建て住宅が安くなる時期を教えちゃいます!

一戸建ての価格が安くなるのは、景気が悪化して1~2年後が買い時です。

この記事では、過去の一戸建ての成約情報をもとに、どういったときに安く買えるのか、購入するのにおすすめのタイミングを解説します。

なお、以下に記載している一戸建ての成約情報などは、東日本不動産流通機構のレインズデータライブラリーのデータを引用して作成しております。

一戸建てを安く買うならいつがいい?戸建ての成約データを基に分析

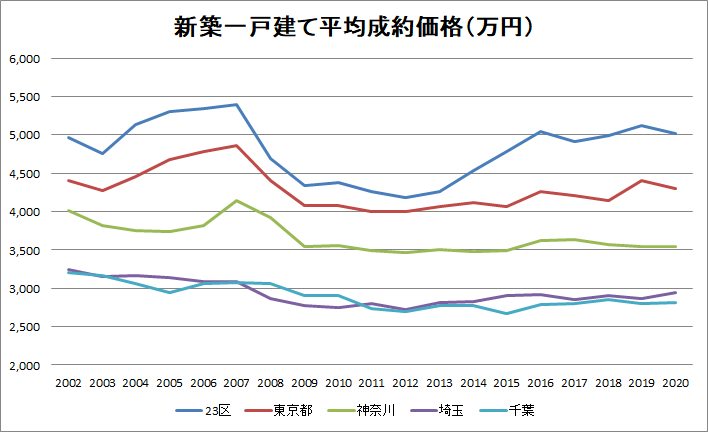

2002年から2020年までの、一戸建ての成約情報を見ていきたいと思います。

まずは、新築一戸建て価格が2008年のリーマンショック後にどうなったか、見ていきます。

新築一戸建て価格のリーマンショック前後の値動き

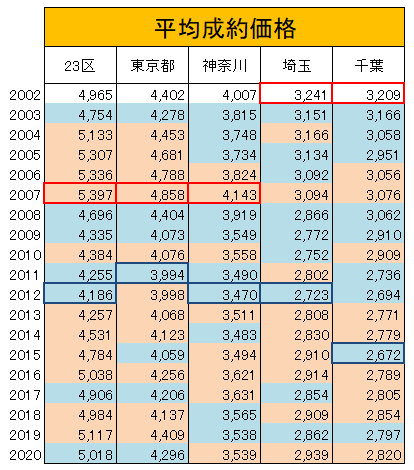

下のグラフと表は、一都三県の新築一戸建ての平均成約価格の推移を表しています。

表のピンク色の部分は前年比で上昇しており、水色の部分は前年比で減少したことを表しています。

また、赤い枠で囲っている部分は、一番高かった時、青い枠で囲っている部分は、底値の時期を表しています。

リーマンショックが起きたのは、2008年です。

リーマンショックの2~3年前は景気が良かったため、全国的に地価が上昇していました。

東京都では2004年頃から、神奈川県では2006年頃から値上がりしています。

埼玉と千葉では、2007年こそ若干値上がりしていますが、微々たるもので、2002年頃からずっと値下がり傾向が続いていました。

リーマンショックが起きた後は、全ての地域で2008、2009年と2年続けて急激に値下がりしています。

その後、各地が底値を付けたのは以下の時期になります。

・2011年 東京都全体

・2012年 東京23区、神奈川県、埼玉県

・2015年 千葉県

2007年から、リーマンショックが起きて底値を付けるまで、大体5年かかっています。

底値という意味では、約5年後が買い時でした。

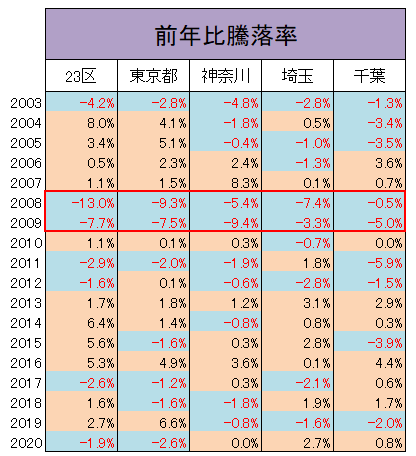

しかし、リーマンショック後の1年ごとの下落率を見てみると、違う考え方が浮かびます。

下の表は、新築一戸建ての前年比騰落率の表です。

赤い四角で囲っている部分は、リーマンショック後の特に下落が激しい時期を表しています。

新築一戸建ての価格は、景気悪化後に急激に値下がりすることがわかります。

< 2007年から2年後の、平均成約価格下落幅と下落率 >

23区 … 平均成約価格下落幅 約1,000万円、下落率 約20%

東京都 … 平均成約価格下落幅 約800万円、下落率 約16%

神奈川 … 平均成約価格下落幅 約600万円、下落率 約15%

埼玉 … 平均成約価格下落幅 約300万円 下落率 約10%

千葉 … 平均成約価格下落幅 約150万円 下落率 約5%

また、値上がりしていた場所ほど、値下り幅が大きくなっています。

しかし、急激に値下がりした後は、底値までの値下がり幅はそれほど大きくありません。

< 2009年から底値までの、平均成約価格下落幅と下落率 >

23区 … 平均成約価格下落幅 約150万円 下落率 約3.5%

東京都 … 平均成約価格下落幅 約80万円 下落率 約2%

神奈川 … 平均成約価格下落幅 約80万円 下落率 約2%

埼玉 … 平均成約価格下落幅 約50万円 下落率 約2%

千葉 … 平均成約価格下落幅 約240万円 下落率 約8%

千葉以外は、急激に値下がりした後から底値までの2~3年で、2~3.5%程度しか下がっていません。

価格だと50~150万円です。

2~3年でこの程度の値下りであれば、賃貸で家賃を払って底値になるのを待つより、多少高くても購入してしまった方がお得です。

つまり、新築一戸建ては、景気が悪化してから急激に値下がりするため、2年後くらいが買い時といえます。

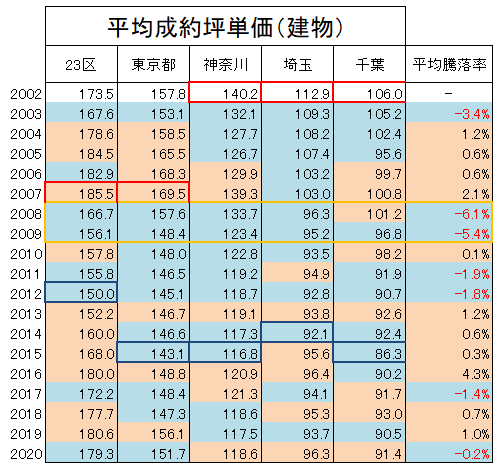

平均成約価格だけだと、建物や土地の広さの影響も考えられるので、建物の面積から算出した坪単価でもみてみましょう。

下の表は、坪単価の推移と、一番右側に全地域の平均騰落率を表しています。

一番高い時期と、底値の時期、上昇・下落した時期などが、平均成約価格のデータと多少異なりますが、2008~2009年に大幅に下落している点は同じです。

2011~2012年も約2%づつ、下落していますが、高値から下落するのと、既に下落した状態から2%下落するのでは、値幅が全然違います。

底値を見極めてから購入するのも選択肢の一つですが、家が欲しいを思っている方はそこまで待たずに、景気が悪化して急激に値下がりした時点で購入してしまった方がよいと思います。

続いて、中古戸建の値動きはどうなったか、みてみましょう。

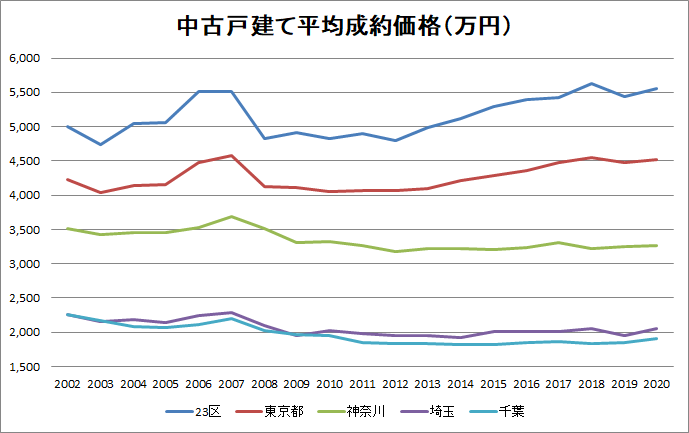

中古戸建て価格のリーマンショック前後の値動き

下のグラフと表は、一都三県の中古戸建ての平均成約価格の推移を表しています。

表のピンク色の部分は前年比で上昇しており、水色の部分は前年比で減少したことを表しています。

また、赤い枠で囲っている部分は、リーマンショック前の一番高かった時(千葉のみ2007年の数値)、青い枠で囲っている部分は、底値の時期を表しています。

一番右側のパーセンテージは、全地域の平均騰落率です。

新築同様に、中古戸建も、リーマンショック直後に暴落しています。

< 2007年から1年後の、平均成約価格の値下り額と下落率 >

23区 … 平均成約価格 約700万 下落率 約12.5%

東京都 … 平均成約価格 約450万円 下落率 約10%

神奈川 … 平均成約価格 約170万円 下落率 約5%

埼玉 … 平均成約価格 約200万円 下落率 約8.5%

千葉 … 平均成約価格 約170万円 下落率 約7.5%

新築物件より、短期間に急激な値下がりをしています。

その後東京に関しては、翌年には値上がりしている場所もあり、全体的に見ても、大して値下がりしていませんが、神奈川・埼玉・千葉は翌年も大きく下落しています。

23区 … 平均成約価格は上昇

東京都 … 平均成約価格 約15万円 下落率 約0.5%

神奈川 … 平均成約価格 約200万円 下落率 約6%

埼玉 … 平均成約価格 約150万円 下落率 約7%

千葉 … 平均成約価格 約50万円 下落率 約3%

つまり、東京では1年で暴落、その他の地域では2年かけて急激に値下がりしています。

底値をつけたのは、東京、神奈川が2007年から4~5年後

埼玉、千葉は7年後となっております。

しかし、新築同様、1~2年かけて暴落した後は、底値まで時間をかけて少しづつ下落していく程度なので、底値をつけるまでの期間と値下がりした額を考慮すると、やはり景気が悪化して1~2年後が一番買い時だと思われます。

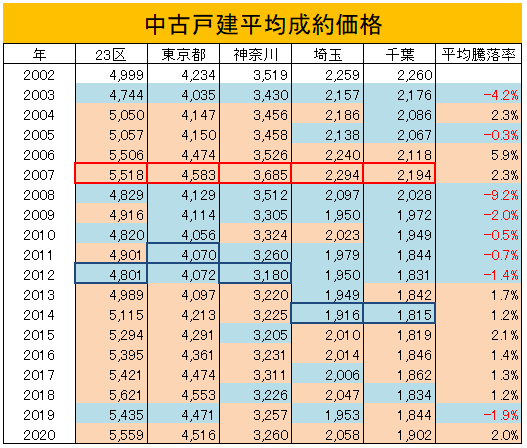

念のため、坪単価でもみてみましょう。

坪単価も、リーマンショック直後の1~2年で、急激に値下がりしていることがわかります。

底値をつけるまでの期間もだいたい同じくらいで、急落後~底値をつけるまでは、そこまで値下がりしていません。

2011年に千葉の価格が、他の地域に比べて前年比で大きく下げているのは、恐らく東日本大震災で液状化や津波の被害があったからだと思われます。

ちなみに、日本ではバブル崩壊後ずっと低金利が続いているのであまり関係ない状態が続いていますが、基本的に住宅ローンの金利は景気が悪化すると下がり、景気が良くなってくると上がる傾向にあります。

不動産は高額なため、ほとんどの人がローンを利用して購入するので、実質的な価格は物件価格+金利になります。

そういった意味でも、景気が悪化して2年後くらいは、物件価格も安くなっていることに加え、住宅ローン金利も低い状態であることが多いので、買い時であると言えると思います。

リーマンショック後に、なぜ一戸建ての価格は暴落したのか?

新築一戸建ての価格が、景気悪化後に急激に暴落した理由としては、建売業者の事業構造が関係していると思われます。

建売業者は、銀行からお金を借りて土地を仕入れる ⇒ 建物を建築する ⇒ 販売して資金を回収する ⇒ 銀行に返済したり社員への給料など経費を払う という流れを繰り返しています。

この期間は半年くらいを目指しており、順調にこのサイクルが回っていれば、問題ないのですが、リーマンショック後は、金融がストップしてしまったため、新規の借入をすることができずに、このサイクルが強制的に止まりました。

建売業者は、泳ぎ続けなければ死んでしまう魚のように、建てて売ってを繰り返さなければ、倒産してしまいます。(実際にリーマンショック後には、多数の不動産業者が倒産しました。)

また、金融がストップしたため、既に土地を仕入れるために借りている分の借り換えもできなかったため、建売業者による投げ売りが始まりました。

赤字でもいいから、物件を売って資金確保に走ったのです。

その結果、リーマンショック後に一戸建ての価格が急激に下がったと思われます。

中古戸建の価格に関しては、新築価格の暴落に引きずられたと思われます。

新築物件の価格が下がれば、中古ではなく新築を購入する人が増えるので、中古戸建も値下がりします。

また、中古戸建の売主は、不動産業者ではなく、一般の人がほとんどです。

一般の人の中には、何かしらの事情で、いつまでに物件が売れないと困るという人もいます。

そのような事情のある方が、投げ売りしたと思われます。

リーマンショック後は、企業の倒産や解雇なども増えたため、住宅ローンの返済が困難になり、売り出された物件もありました。

暴落した理由を整理すると、以下のような理由が考えられます。

・金融がストップし、不動産業者向けの融資や、住宅ローンの貸し出しが厳しくなった。

・不動産業者が、抱えている在庫を投げ売りして、資金確保に走った。

・新築物件が値下がりしたため、つられて中古物件も値下がりした。

・企業の倒産や解雇により、住宅ローンの返済が困難な物件が売りに出された。

・収入が減少した人が増えて、住宅購入意欲が下がった。

2020年から、コロナウイルスの影響で、景気が悪化しています。

不動産価格が安くなることを期待している人もいると思いますが、どうなるでしょうか?

一戸建て価格へのコロナウイルスの影響

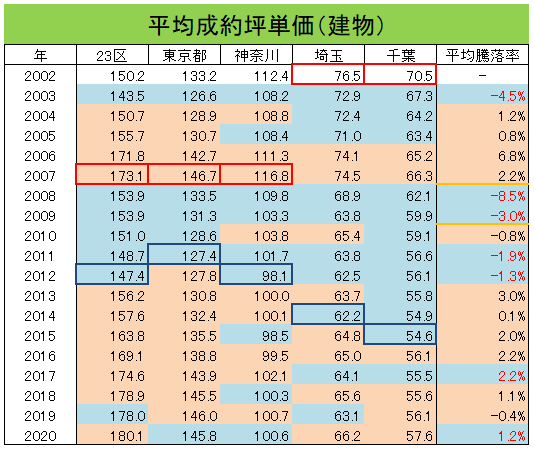

下の表は、一都三県の中古戸建ての平均成約価格です。

赤い枠で囲んである場所は、最初の緊急事態宣言がだされた時期を示しています。

緊急事態宣は、2020年の4月7日~5月25日まで出されました。

この時期の前年同期比の数値を見てみると、東京都はー12%、埼玉はー10%、千葉は変わらず、神奈川ー3.5%(横浜、川崎はー5.8%)も、暴落しています。

リーマンショック後同様、景気が悪化した場合は、価格が暴落しています。

この時、私は仲介会社で働いていたのですが、景気が悪化しただけでなく、感染を恐れて、売主が居住中の物件では内見や案内を断る方も多く、物件を売りたくても売れない状況でした。

しかし、緊急事態宣言解除後は、政府の経済対策や銀行の貸し出し姿勢が相変わらず積極的だったこともあり、急激に値を戻し、値下がりどころか値上がりしている地域もあります。

景気の良し悪しも大きく関係していますが、銀行の貸し出し姿勢も重要です。

銀行がお金を貸さないと、不動産の売買は基本的に成り立ちません。

>>不動産価格が上がるか下がるかは、銀行次第⁉ローンと物件価格の関係を統計データを基に調査

リーマンショックと今回は、この点が一番違います。

ちなみにバブル崩壊の時も、総量規制といって、銀行が不動産向け融資を絞ったことが、バブル崩壊の引き金になったと言われています。

緊急事態宣言のときは、借入自体は可能だったが、内見できないなど、物理的に売買が制限されたことで、融資を絞ったのと同じような効果があったと思われます。

2020年の価格に話しを戻すと、緊急事態宣言解除後は景気が上向いています(GDPが増加している)

住宅ローンを借りやすい環境 + 景気が回復したことで、戸建価格も急速に値を戻したと思われます。

そして、7~12月までは、全ての地域で値上がり傾向となっています。

今後、一戸建て価格はどうなるのか?

今後の傾向としては、銀行は住宅ローンなどの融資に、引き続き積極的だと思われます。

景気に関しては、コロナウイルス感染状況とワクチンがいつ普及するかにかかっているでしょう。

短期的に普及し、普段通りの生活に戻るなら、不動産価格はさらに上昇する可能性があります。

逆にワクチンの普及に時間がかかり、何度も緊急事態宣言を繰り返すようなら、完全に景気は悪化し、不動産価格は下落していく可能性が高いと思われます。

戸建の購入を検討している人には、判断するのが難しい状況です。

購入を急いでいる方は、再度緊急事態宣言がでた際に、大幅な値引き交渉をしてみると、場合によっては成功するかもしれません。

< 以下22年8月追記 >

引き続き、銀行は積極的に不動産向け融資を継続しており、不動産価格は上昇傾向にあります。

ただし、世界的に物価が上昇しており、金利も上昇傾向にあります。

日本では日銀が引き続き、マイナス金利政策と長期金利を一定範囲内に抑えるイールドカーブコントロール政策を行っていますので、金利は低いままです。

しかし、今後もし日本でも急激に物価が上昇した場合、日本でも金利が上昇する可能性があります。

金利は不動産価格に強く影響を与えるので、不動産価格が大きく下がる可能性があります。

以下の記事では、金利と不動産価格の関係を解説しています。題名が不動産投資となっていますが、戸建て住宅にも当てはまる内容ですので、興味のある方はご覧下さい。

>>今から不動産投資をするのは危険⁉金利上昇と不動産価格の関係

また、2013年頃から都市部の不動産価格は急激に上昇しており、バブルではないか?との意見も聞くようになりました。

過去のバブル時と現在の不動産価格を比較し、バブルかどうか調査した記事もありますので、興味のある方はご覧下さい。

>>2022年の日本の不動産はバブルなのか?平成バブル時の価格と比較

まとめ

戸建は、景気が悪化すると、短期的に価格が大きく値下がりする。

その後、底値をつけるのに時間がかかるが、急激な値下がり後はそれほど値を下げない。

物件が安くなるのを待っている間に払う家賃を考えると、景気が悪化して1~2年後が買い時。

今回は価格的な観点から、戸建てが安くなる時期を解説しましたが、建売住宅を安く購入する値引き交渉について解説した記事もあります。

建売住宅の購入を検討している方は、是非ご覧ください。

>>【建売住宅】値引き交渉成功パターン6選|新築戸建てを安く買う方法を解説

また、家の買い時は安いときだけとは限りません。

なぜなら買い時は、家を購入する目的や家族の状況などによって違うからです。

家の買い時の考え方ついて解説した記事もありますので、興味のある方は是非ご覧ください。

家やマンションの買い時はいつ?不動産の買い時を見極めるための、4つのポイントを解説します!

底値を見極める方法について解説した記事もありますので、ご興味のある方は是非ご覧ください。

家やマンション、土地など、【不動産を購入するのに安い時期】の見極め方

その他、家の購入・建築で後悔しやすいポイントを解説している記事もあります。