日銀は22年12月に、長期金利の変動幅を±0.25%から±0.5%に、23年7月にさらに1.0%まで引き上げたことにより、固定金利型住宅ローンの金利が上昇しています。

短期金利の影響を受ける住宅ローンの変動金利は変わっていませんが、今後は変動金利も上がるのではないかと心配している方も多いと思います。

そこで金融業界・不動産業界両方で働いた経験のある私が、住宅ローンの変動金利は今後上昇するのか?金利が上がる仕組みや要因について解説します。

住宅ローンの変動金利は、中央銀行である日銀の政策金利(短期金利)の影響を受けて変動し、日銀はインフレ率が高まると金利を引き上げます。

日本では、2023年に食品・酒類・紙類・電気・ガス・鉄道料金など多くのモノやサービスの値上げが予定されている他、企業物価の上昇に消費者物価の上昇が追いついておらず、短期的にはインフレ率が2%以上の状態が続く可能性が高いです。

インフレ率が2%を上回った状態が続いた場は、日銀は金利を引き上げる可能性が高いので、今後住宅ローンの変動金利が上がる可能性は十分あると予想されます。

住宅ローンの変動金利が決まる仕組み

住宅ローンの変動金利は、銀行が優良企業に1年以内の短期資金を融資する際の最優遇金利【短期プライムレート】に連動して決められていると言われていますが、実際には、日本の中央銀行が銀行の資金を預かっている日銀当座預金につける金利である【政策金利】が大きく影響します。

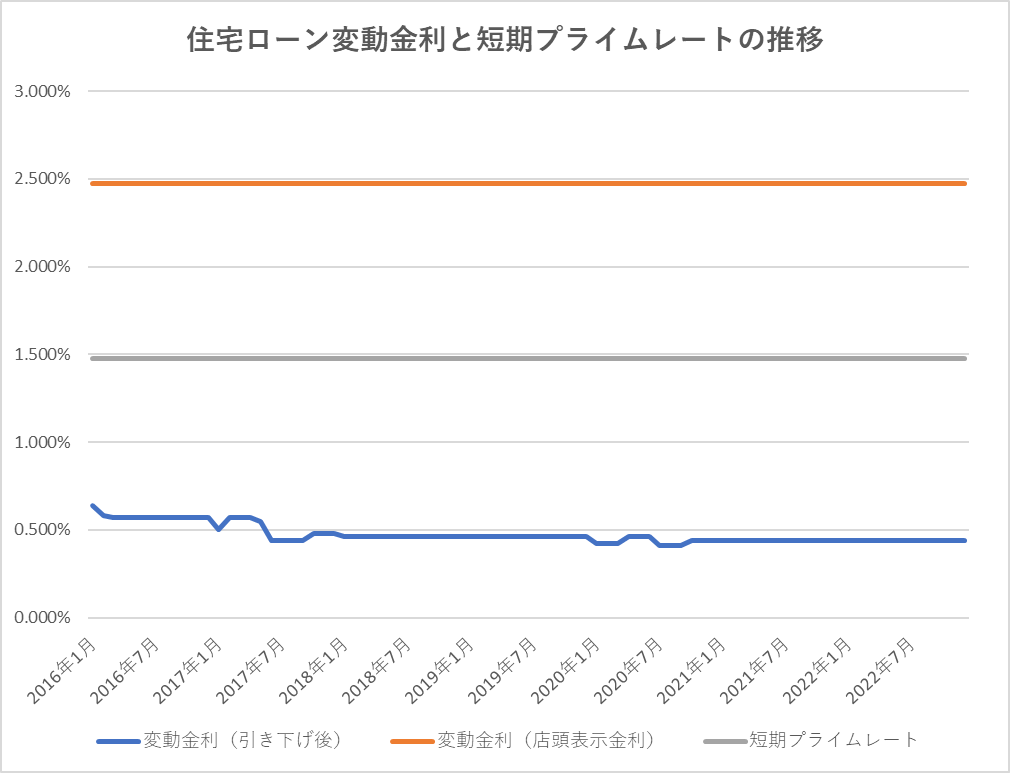

短期プライムレートも住宅ローンの変動金利も、2009年1月頃に引き下げられて以降基本的には変わっていません。

(短期プライムレートは1.475%、住宅ローンの変動金利は2.475%)

ただし、住宅ローンの変動金利は店頭表示金利という建前上の金利は変わっていなくても、優遇金利や引き下げ金利という実際に契約時に適用される金利は、変化しています。

下のグラフは、某ネット銀行の住宅ローンの変動金利(店頭表示金利と引き下げ後の金利)と、短期プライムレートの推移を表したものです。

短期プライムレートや店頭表示金利が変わっていないのに、引き下げ後の実際に適用される金利は変化していることがわかります。

日銀は、1999年から0金利政策と言われる政策を行っていましたが、2016年1月に短期金利を-0.1とするマイナス金利政策を導入しました。

さらに低金利環境で銀行同士の競争が激化しています。

これら要因により、2016年1月以降に少しづつ変動金利の引き下げ幅が拡大しました。

住宅ローンの変動金利は今後上昇するのか?日銀の政策変更に注目

住宅ローンの変動金利は、日銀が操作する短期金利(政策金利)に強く影響を受けますので、今後日銀がどう動くかが非常に重要です。

ちなみに日銀は、2023年9月現在、短期金利を-0.1にするマイナス金利政策と、長期金利を1.0%以下に抑えるイールドカーブコントロール政策(YCC)を行っています。

日銀が短期金利を引き上げる可能性について解説します。

そもそもなぜ日銀は短期金利を上げたり下げたりするのか?

中央銀行である日銀の目的の一つが、『物価の安定』です。

物価が急激に変動すると、国民は普通の生活を送るのが困難になりますし、企業も安心して事業活動を行うことができません。

そこで、日銀は金利やお金の流通量をコントロールして、物価を調整しようとします。

金利を下げたりお金の量を増やすと物価は上がり、逆に金利を上げたりお金の流通量を減らすと物価は下がると考えられています。

日銀は景気をよくしたり、景気が過熱しているのを冷やそうとして金利を操作しているのではなく、物価を操作しようとしているのです。ここを多くの人は勘違いしています。

一見同じことのように思えるかもしれませんが、景気が良くても物価上昇率があまり高くないこともありますし、不景気なのに物価上昇率が高いこともあるんです。

日本はバブル崩壊後の1995年頃から物価が下がるデフレ傾向となり、物価を上げるために日銀は金利を低く抑えたり、国債を買い取ってお金の流通量を増やす政策をずっと行っています。

日本で低金利が続いたのは、物価上昇率が低い時代が続いたから

つまり、日本の住宅ローンの金利がずっと低い状態が続いているのは、デフレ状態やインフレ率が低い状態(2%未満)がずっと続いていたからです。

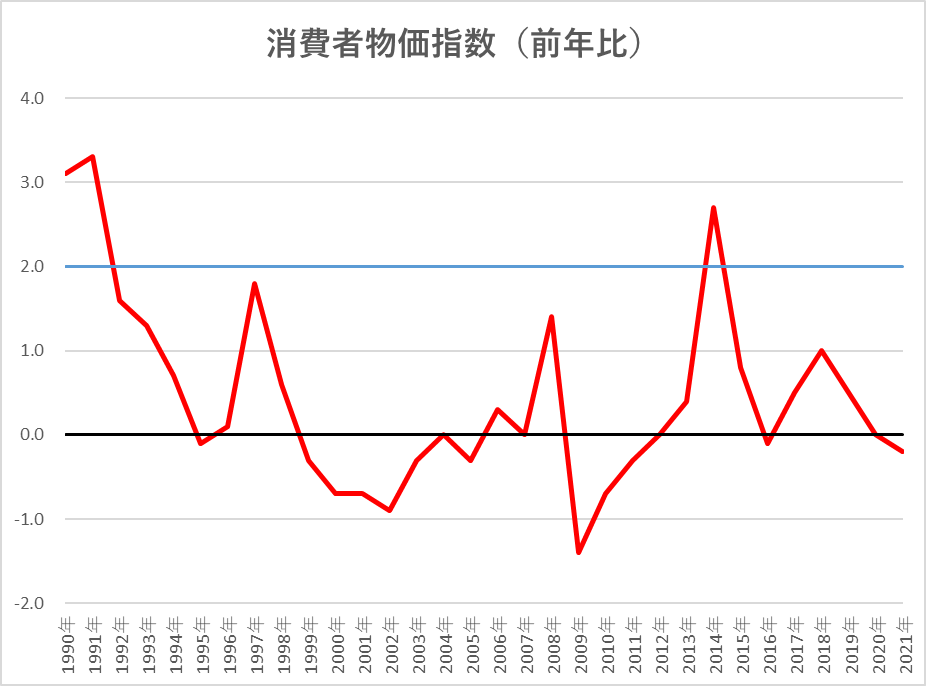

下のグラフは、1990年から2021年までの前年比の消費者物価上昇率の推移を表しています。2.0%の青いラインは、日銀が物価上昇率の目標としている値を表しています。

1990年頃にバブルが崩壊して以降、物価上昇率は低下し、1995年頃からは物価が下がるデフレ時代に突入しました。

ちなみに1997年と2014年に消費者物価上昇率が高くなっているのは、消費税率引き上げの影響です。

消費者物価指数は、ずっと日銀が目標としている2%を下回っていたことがわかります。このような状態では日銀が金利を引き上げることはありませんので、住宅ローンの変動金利も低いままでした。

2022年は、インフレ率が2%を超えた

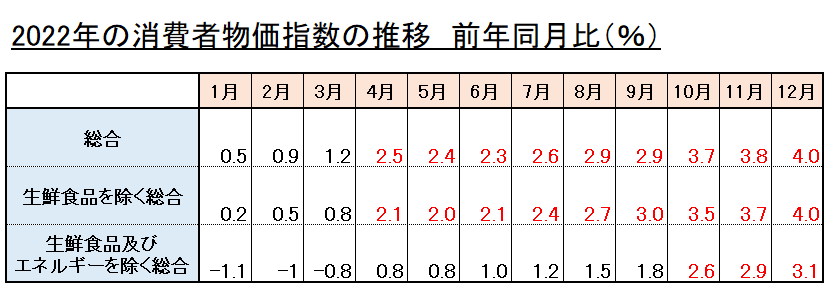

ずっと物価上昇率が低い状態が続いていた日本ですが、ついに2022年に物価上昇率が日銀の目標(2.0%)を超えました。

赤字で示されている部分は、前年同月比の上昇率が、日銀が目標としている2%を上回っていることを表しています。

総合と生鮮食品を除く総合では4月、生鮮食品及びエネルギーを除く総合では10月以降、2%以上となっております。

年間平均では、総合で2.5%・生鮮食品を除く総合で2.3%・生鮮食品及びエネルギーを除く総合で1.1%の上昇となりました。

ここでおさらいですが、日銀の目標の一つは『物価の安定』です。

2%を超えるような物価上昇率は、物価が安定していると言えるレベルでなくなってくるので、金利を低く押さえつけておく理由がなくなったと言えます。

インフレ率が2%を超えた後の、政府や日銀の動向

日銀は世界的にインフレ率が高まる中でも、『今の物価上昇は一時的なものに過ぎないので、安定的に物価が上昇するまで金融緩和を続ける』と言っています。

『安定的に物価が上昇するまで』とは、かなりあいまいな表現なのでわかりにくいですが、日銀が1月18日に公表した経済・物価情勢の展望(展望レポート)では、消費者物価指数(除く生鮮食品)が2022年度は3.0%となっていますが、23年度は1.6%、24年度は1.8%になると予想されています。

日銀は、23年度と24年度は2.0%に満たないと予想しているため、金融緩和を続けているということになると思います。

ちなみに、ここ最近のこの物価見通しは、後々引き上げられていることが多く、今回の展望リポートでも日銀政策委員9人のうち3人が、23年度・24年度ともに物価上振れリスクが高いと考えています。

将来物価上昇率が2%に満たないと予想しているのに、金利を引き上げるのはおかしな話しになるので、おそらくマイナス金利政策やイールドカーブコントロール政策を解除するときには、その前に23年度・24年度の物価見通しを2.0%以上に引き上げるのではないかと予想されます。

別の言い方をすると、日銀が23年度・24年度の物価見通しを2.0%以上に引き上げたら、金利を引き上げられる可能性がかなり高いと言えます。

ちなみに、日銀の展望レポートは年4回(通常1月、4月、7月、10月)、日銀政策決定会合の後に公表されます。

次回の政策決定会合は3月9~10日で、展望レポートが公表される4月は27~28日に行われます。

4月の政策決定会合時は、現在の日銀総裁・副総裁2名ともに、新しい方になっているので何かしらの政策変更や、物価見通しの引き上げなどが行われるかもしれません。

日銀は物価見通しが2%を下回る中、なぜ12月に長期金利を引き上げたのか

物価見通しが2%を下回る中、日銀はイールドカーブコントロール政策で、長期金利を±0.25%に抑えていましたが、22年12月に突如長期金利変動幅を±0.5%まで拡大することにしました。

これについては、インフレが進んだからというより、イールドカーブコントロール政策を続けられなくなってきたからというのが理由だと思われます。

日銀は通貨を発行できるため、理論的には金利を低く抑え続けることが可能です。しかし、金利を低く抑え込むことで以下のような弊害が起きました。

・日銀が押さえ込んでいる長期金利水準が、実体より明らかに低すぎる水準のため、長期国債を低い金利水準で購入する人がいなくなった

・日銀が国債を買い進み過ぎたことで、市場で国債の売買が行われなくなった

・金利を抑え込む代わりに、円安が進んだ

・企業や地方自治体が債券を発行する際に支障がでた

私が特に注目すべき点だと思うのは、為替(円安)に影響がでたことです。

中央銀行が金融政策を行う際には、【国際金融のトリレンマ】というものがあります。

国際金融のトリレンマとは、自由な資本移動、為替相場の安定性、金融政策の独立性という3つを同時に達成することはできず、このうち2つしか選択できないことを意味します。

日本は、海外との様々な取引で円を外貨に変えたり、逆に外貨を円に変えることを制限していません。自由に資本移動できる状態にあります。

また、日銀が海外と歩調を合わせず独立した金融政策を行っていますので、金融政策の独立性という条件も満たしています。

つまり、最後に残った為替相場の安定性というものを、捨てざるを得ない状況にあるのです。海外の中央銀行が金利を上げる中、日銀だけが低金利を維持したため、2022年は1ドル150円超という円安が進みました。

円安が進むと、輸入物価が上がることになるので、インフレが進みます。

それに対して、日本政府(財務省)は為替介入という手段にでて円高に誘導しました。

繰り返しになりますが、日本が自由な資本移動と金融政策の独立性(他国と同様に金利を上げない)ことを選ぶ限り、円安が進みやすいことに変わりはありません。

円安が進むとインフレが進むので、金利を低い状態に維持する理由がなくなりますので、金利を上げざるを得ない状況に追い込まれる可能性が高くなります。

今までは金利を低くしていてもインフレ率が上がらなかったので、問題ありませんでしたが、今はインフレ率が上がってしまったので、日銀は低金利を続けてインフレが進むのを放置するか、金利を引き上げてインフレを抑えるか、どちらかを選択しなければならない状況に陥っているのです。

別の言い方をすると、インフレ率が下がらなければ、金利を上げざるを得ない状況になるでしょう。

住宅ローン変動金利が今後上昇するかは、日本のインフレ率次第

ここまでの話しをまとめると、今後住宅ローンの変動金利が上がるかどうかは、日本のインフレ率が2%を超えた状態を維持するかどうかにかかっています。

22年12月時点では、総合指数で4.0%上昇、生鮮食品とエネルギーを除くコアコア指数でも3.1%上昇していますので、この状況が続くか拡大していき、23年度・24年度の物価上昇率も2.0%以上になると見通せるようなら、日銀は短期金利も引き上げ、住宅ローンの変動金利も上昇するでしょう。

日銀の黒田総裁も、現状物価上昇率が2%を超えていても積極的に利上げしない理由について、『持続的・安定的に2%が実現できる状況にまだない』と言っています。

逆に言うと、持続的・安定的に物価上昇率2%が実現できる状況なった場合は、金利を引き上げると思われます。

今後の日本のインフレ率の動向

では今後の日本のインフレ率はどうなるのでしょうか?

それを考える前に、なぜ今世界的にインフレになっているか整理したいと思います。

世界的にインフレになった理由と、現在の状況

世界的にインフレが進んでいる状況は、主に以下のようなことが理由と言われています。

・コロナ禍に対処するために、世界中の政府・中央銀行がお金をばら撒いた ⇒ 需要の増大

・コロナ禍でサプライチェーンが寸断され、モノの生産や流通の流れが上手くいかなくなった ⇒供給の減少

・ロシアとウクライナの戦争で、石油や農作物の生産や流通量が減少した ⇒ 供給の減少

これらにより、需要は増えたのに供給が減って、インフレになりました。

では今後はどうなるのか?現状を考えてみたいと思います。

・コロナ禍に対処するために、世界中の政府・中央銀行がお金をばら撒いた

⇒ 世界中の中央銀行が金利を上げ、お金の流通量も減らし始めている。ただし、日本に至ってはいまだに国債を大量に購入し続けており、短期金利も全く上げていない

・コロナ禍でサプライチェーンが寸断され、モノの生産や流通の流れが上手くいかなくなった

⇒ 完全には復旧していないが、徐々に解消され始めている

・ロシアとウクライナの戦争で、石油や農作物の生産や流通量が減少した

⇒ 戦争はまだ続いている

現状、改善傾向にあるのはサプライチェーンの寸断くらいです。その他については、日本ではほとんど進展はありませんので、すぐにインフレが収まる可能性は低いと思われます。

日本では素材や原料などの価格上昇が消費者に反映され始めたばかり

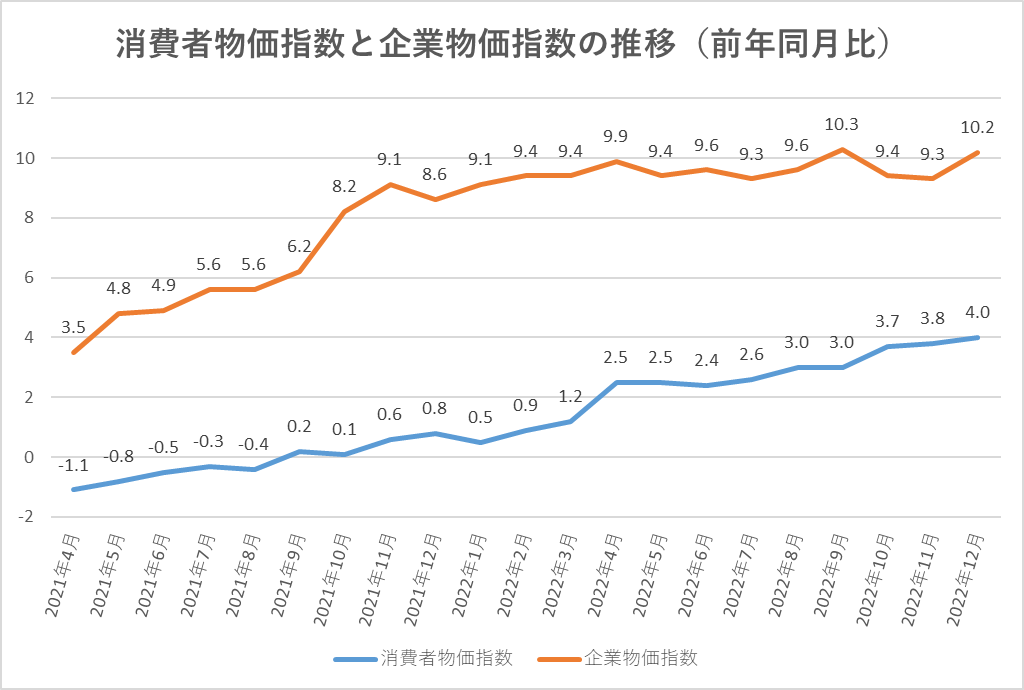

その他の注目点として、日本の企業物価指数があります。

企業物価指数とは、企業間で取引される商品の価格を指数化したものです。

22年12月時点で、消費者物価指数は4%で済んでいますが、企業物価指数は前年同月比約10%プラスの状態で高止まりしています。

企業物価指数と消費者物価指数には約6%くらいの差があり、まだ企業は増加したコストを消費者向けの価格に転換できていない状態にあると思われます。

グラフを見ると、企業物価指数に遅れて消費者物価指数も上昇しており、今後消費者に価格転換が進めば、もっと消費者物価指数も上昇する(インフレになる)と予想されます。

実際に2023年には、以下のモノやサービスが値上がりすると既に報道されています。

食料品・お酒・電気・ガス・紙類・鉄道料金

日本は構造的にもインフレになりやすい状況になっている

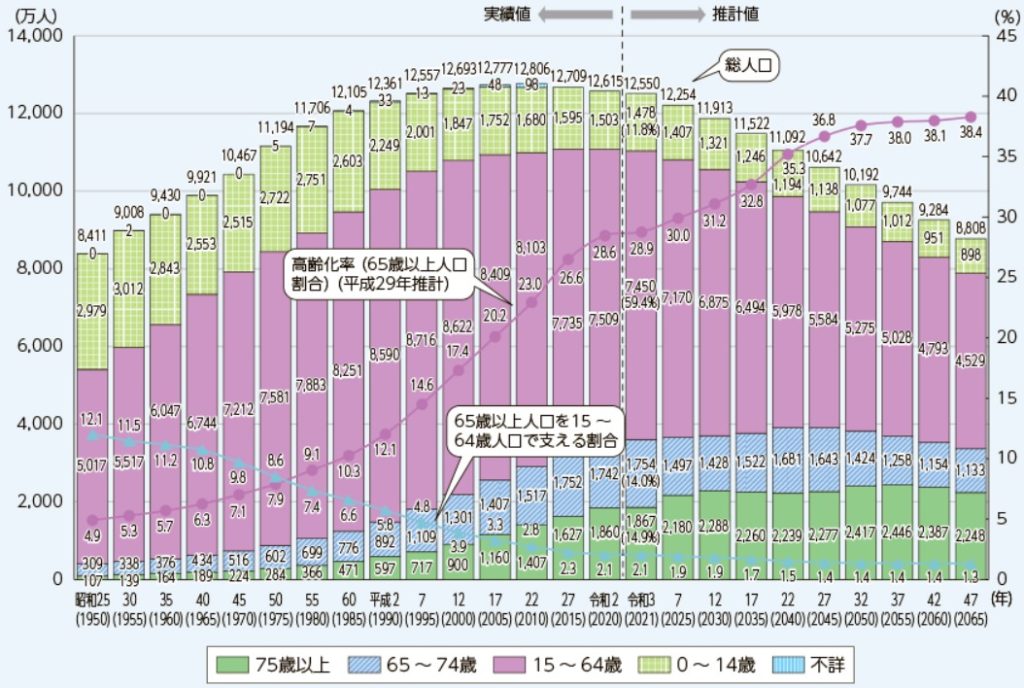

日本は先進国の中でも特に少子高齢化が進んでいる国で、生産年齢人口と言われる15~64歳の働き手の人口が急激に減少しており、業界によっては人手不足が深刻化しています。

下のグラフは、日本の人口推移の実績値と将来推計値を表しており、ピンク色が生産年齢人口を表しています。

働き手が不足するということは、給料などの待遇を改善しないと人を雇い入れることが困難な状況であり、給料を引き上げて採用する⇒高い給料を払うために値上げする⇒物価が上がるという流れになりやすい構造になっています。

特に人手不足が深刻化している業界の一つが、トラック運送業です。

日本では輸送されるモノの9割が、トラックにより輸送されており、今後トラックの運賃が上がった場合は、あらゆるモノの値段が底上げされる可能性があります。

その他、日本は昔は国内で製造したものを海外に輸出して貿易黒字が常態化していましたが、円高が深刻化したときに工場を海外に移転したことで、円安が進んでも輸出はそれほど増えず、むしろ海外依存度の高いエネルギーや食品の輸入価格が上昇することにより、貿易赤字が定着しつつあります。

貿易赤字は、買われる円より売られる円が多いという状況ですので、貿易赤字の定着は中長期的に円安傾向になる可能性を示しています。

円安が進むと輸入物価の上昇から、インフレが進みやすくなります。

これらを考慮すると、日銀が心配しているようにインフレは一時的なものではなく、恒久的にインフレになる可能性があります。

ちなみに、アメリカのFRBも当初はインフレは一時的と言っていましたが、間違いを認めて急激に利上げし始めました。

恒久的にインフレになるとしたら、金利も今よりは高くなる可能性が高いです。

ネット上にある金利は今後も上がらないという話しは本当か?

最後に、ネット上や世間では、今後も住宅ローンの変動金利は上がらないという意見が多数あります。

よく言われる意見は以下のようなものがあります。

・バブル崩壊後、ずっと金利は下がり続けてきたからこれからも上がらない

・金利が上がると変動金利で住宅ローンを組んだ人や、中小企業が大変なことになるから上げられない

・景気が良くならないとインフレにはならないから、金利は上がらない

それぞれ考えてみたいと思います。

バブル崩壊後、ずっと金利は下がり続けてきたからこれからも上がらない

『ずっと金利は低いままだったからこれからも上がらない』という意見はけっこう聞く意見ですが、ハッキリ言ってこれはなんの参考にもならないでしょう。

過去金利が低いからこれからも低いというなら、金利は一生変わらないことになります。

低金利が続いてきた日本人は、金利が上がることをあまり想像できませんが、日本の歴史を見ても、世界の歴史を見ても、金利は常に動くものであって、ずっと低金利が続くということはありません。

金利が上がると変動金利で住宅ローンを組んだ人や、中小企業が大変なことになるから上げられない

金利が上がると、変動金利で住宅ローンを組んだ人や、中小企業が苦しむという意見はその通りだと思いますが、変動金利で住宅ローンを組んでいる世帯は日本全体の世帯のどれくらいの割合でしょうか?

高齢者で既に住宅ローンの支払いが終わっている方や、賃貸に住んでいる人、固定金利で住宅ローンを組んでいる人には、ハッキリ言って直接的には関係ない話しです。

また、ちょっと金利を上げただけで倒産する中小企業は、全体のどれくらいの割合でしょうか?

それに対して、物価上昇の影響を受ける世帯はどれくらいの割合でしょうか?そして金利が上がったことにより、金利収入を得られる人はどれくらいの割合でしょうか?

変動金利で住宅ローンを組んだ人や、金利上昇で倒産するであろう中小企業は全体の一部です。それに対して、物価上昇の影響や預金利息増加の恩恵を受けられる人は、ほぼ全ての世帯・企業です。

物価の上昇のみを考慮した場合、既に皆さんの所得は実質的に4%も下がっているのです。

さらに言うと、日銀の目的は物価の安定であって、変動金利で住宅ローンを組んだ人を助けることではありません。

なので私の意見としては、変動金利で住宅ローンを組んだ人や、中小企業のことを優先して金融政策を決めることはないと思います。

もし何かしらの配慮をするとしても、問題が起こる前ではなく、問題が起こって事態が深刻化した後になるのではないかと予想しています。

インフレが進んで金融緩和をする必要性がなくなったら、日銀は金利を引き上げると思います。逆に言うと、そんな状態でも金利を上げずにいたら、それはそれでインフレで大変なことになる可能性があります。

景気が良くならないとインフレにはならないから、金利は上がらない

インフレになるのは、景気が良い時だけではありません。

インフレと一言で行っても、インフレが起きる原因は複数あります。

・景気が良くて需要が供給を上回ることによって起きるディマンドプル・インフレ

・戦争や天災などによって、物の供給や生産が減少して起きるコストプッシュ・インフレ

・貨幣の供給量が増えすぎたために起きる財政インフレ

細かく言うとこれら以外にも要因があるのですが、代表的なものは上記になります。

やっかいなのは、初めはどれか一つが要因となってインフレが起きても、その後は他の複数の要因でインフレになる場合もあることです。

日銀は、一番上のディマンドプル・インフレを目指して頑張っていましたが、結局起きたのはコスプッシュ型インフレでした。

しかし、他の国が金利を引き上げる中、日本だけ金利を低く抑え国債を大量に買取り通貨を発行しているため、円安が進んだりして、財政インフレと思われるような状況も見られます。

コスプッシュ型インフレでは、金利を上げてもインフレを抑える効果は低いと言われていますが、財政インフレ的な状況では、金利を引き上げる必要がでてきます。

まとめ

住宅ローンの変動金利は、中央銀行である日銀の政策金利(短期金利)の影響を受けて変動する。

日銀の目的の一つは物価の安定であり、物価上昇率が2%になるように金利を調節する。

物価が下がると金利を下げ、物価が2%を超えて上昇すると金利を引き上げる。

2022年11月の物価上昇率は、既に日銀が目標とする2%を超えており、総合で前年比+3.8%に達している。

日銀の黒田総裁は、『賃金上昇を伴い持続的・安定的に物価上昇率が2%以上になる状況が利上げの条件』と言っているが、一部大企業では賃上げするとの報道が出ている他、日銀が23~24年度の物価見通しを引き上げるとの報道がでており、利上げする条件がそろいつつある。

世界的にインフレになった要因は、解消されつつあるものの未だに完全に解消されてはいない。

日本では、2023年に食品・酒類・紙類・電気・ガス・鉄道料金など多くのモノやサービスの値上げが予定されている他、企業物価の上昇に消費者物価の上昇が追いついておらず、短期的にはインフレ率が2%以上の状態が続く可能性が高い。

生産年齢人口の減少による人手不足や、貿易赤字などにより、今後はインフレ傾向が続く可能性もある。

これらにより、今後住宅ローンの変動金利が上がる可能性は十分あると予想されます。

インフレは金利に影響を与えますが、不動産価格にも大きく影響します。インフレ・金利・不動産価格の関係について解説している記事もありますので、興味のある方はご覧ください。