銀行や不動産会社に、「フラット35はやめたほうがいい」と言われた…そんな話しをたまに聞きます。

実際に2022年度で見ると、住宅ローン全体に占めるフラット35の利用割合というのは、10%を切っていて約7%しかありません。

フラット35はよくないから、利用者が少ないんじゃないの?と思うのが普通ですが、そうとも限らないのです。

利用者が銀行のローンに比べて少ないのには、以下のような理由があります。

銀行がフラット35をすすめない理由は、儲からないから。

不動産会社がフラット35をすすめない理由は、物件を売りづらくなるのと、手続きが面倒だからです。

その他、フラット35は全期間固定金利しか選べませんので、金利が低い変動金利をご希望の方には、必然的にフラット35をおすすめしません。

しかし、銀行や不動産会社がフラット35をすすめないときは、本当に他の住宅ローンで借りた方がメリットがあるからというときもあります。

この記事を読めば、フラット35はやめたほうがいいと言われたときに、お客さんのことを思って言っているのか?自分たちの都合で言っているのか?判断できるようになります。

フラット35には、銀行の住宅ローンにはないメリットがたくさんあり、特別悪い商品ということではありません。

人によっては、銀行の住宅ローンよりメリットがあります。

別の住宅ローンを勧められたからと言って真に受けずに、自分達に一番合っていると思う住宅ローンを選びましょう。

フラット35とは

銀行や不動産会社が、フラット35をすすめない理由には、それぞれの都合があります。

その前に、フラット35ってなに?という方のために簡単に解説します。

フラット35とは、わかりやすく言うと政府がつくった住宅金融支援機構というところが、民間の金融機関(銀行やローン会社)を通して販売している、住宅ローン商品の名称です。

以下のような特徴があります。

・全期間固定金利

・保証人保証料不要(買取型)

・団体信用生命保険(通称、団信)の加入が任意

・自営業者や派遣社員などでも利用可能

・取り扱っている金融機関によって、金利や手数料が異なる

また、一言にフラット35といっても、購入する物件や借入年数によって様々な種類があり、民間銀行の住宅ローンより場合によってはお得なものもあります。

フラット35についてもっと詳しく知りたいという方は、種類などについても詳しく解説している記事がありますので、そちらをご覧ください。

フラット35とは? フラット35の種類とそれぞれの特徴についてわかりやすく解説

フラット35の6つのメリット

フラット35にはメリット・デメリットがあるので、それについても簡単に解説します。

メリットは以下の6つです。

1、団体信用生命保険(通称、団信)の加入が任意

2、保証人・保証料が不要

3、金利と手数料が安い取り扱い金融機関を選ぶことができる

4、収入に関する基準が低く審査が通りやすい

5、派遣社員や自営業、転職して間もない人でも申込可能

6、返済が苦しくなった時の、条件変更に寛容

それぞれ解説します。

メリット1、団体信用生命保険(通称、団信)の加入が任意

何かしら持病などがあって団信に加入できない方も多いと思いますが、フラット35は団信への加入が任意なので、持病などがある方でも利用可能です。

逆に銀行の住宅ローンは、基本的に団信の加入が条件となっておりますので、団信に加入できない方は利用できません。

メリット2、保証人・保証料が不要

銀行の住宅ローンでも今時保証人を求められることはありませんが、保証会社の保証が条件となっていることが多いです。

保証料は金利に+0.2%ほど上乗せした毎月払うか、契約時に借入額の約2%を一括で払うか選べます(上記保証料は、銀行によって異なります)。

借入金額によって変わるのですが、数十万円から場合によっては100万円以上かかることもあります。

保証料0円をうたっている銀行もありますが、代わりに同じくらいの融資手数料を取られることが多いです。

フラット35は保証料がかからないというメリットがあります。

メリット3、金利と手数料が安い取り扱い金融機関を選ぶことができる

フラット35も融資手数料を取られますが、フラット35は多くの金融機関が取り扱っており、手数料を安いところを自分で探して選ぶことができます。

一番手数料が安いところだと、手数料は33,000円しかかかりません。

メリット4、収入に関する基準が低く審査が通りやすい

フラット35は、銀行に比べて借入額に対して必要な収入に関する基準が低いと言われています。

私の知人でも、銀行には断られたがフラット35なら借りられた人がいます。

ちなみにフラット35の公式ホームページには、借入れに対して、年収に占める年間合計返済額の割合が以下の基準以内なら申込可能と記載されています。

年収400万円未満 30%以下 年収400万円以上35%以下

例えば年収400万円の35%は、140万円ですので、他の借り入れがなければ今の金利水準だと年収の10倍近い金額が借りられる可能性があります。

メリット5、派遣社員や自営業、転職して間もない人でも申込可能

派遣社員や自営業の方、転職して間もない人などは、民間の銀行だとなかなか審査が通らないことがあります。

フラット35は、そういった方でも借りられる可能性があります。

実際に私の友人は、転職して1年経っていませんでしたがフラット35で借りることができました。

メリット6、返済が苦しくなった時の、条件変更に寛容

フラット35は、公的金融機関である住宅金融支援機構が扱っている住宅ローンです。

住宅金融支援機構は公的機関なので、営利を目的としておりません。

なのでフラット35はホームページに、月々の返済が苦しくなった人向けに、返済方法変更メニューや手続きの流れについて、詳しく記載されており、柔軟に対応してくれる傾向にあります。

フラット35の6つのデメリット

続いて、デメリットは以下の6つです。

1、変動金利が選べない

2、金利が銀行に比べて高いことがある

3、物件によっては利用できない

4、適合証明取書が必要で、取得費用がかかる

5、適合証明の取得に時間がかかる

6、頭金を1割用意していないと金利が高くなる

デメリット1、変動金利が選べない

フラット35は、全期間固定金利しか選べません。変動金利がご希望の方は、銀行の住宅ローンを利用しましょう。

デメリット2、金利が銀行に比べて高いことがある

全期間固定金利は、変動金利の住宅ローンに比べると金利が高いです。

また、同じ全期間固定金利型の住宅ローンでも、団信込みなど同じ条件にすると銀行の住宅ローンの方が金利が安いことがあります。

デメリット3、物件によっては利用できない

フラット35は、利用できる物件に独自の基準があり(延べ床面積や、耐震性)、物件によってはそもそも利用することができない場合があります。

デメリット3、適合証明書が必要で取得費用がかかる

フラット35の利用条件を満たす物件であっても、建物が機構が求める仕様を満たしていという証明である【適合証明書】を取得する必要があり、これには取得費用がかかります。

デメリット4、適合証明の取得に時間がかかる

適合証明を取得するには、書類を準備して申請し、審査してもらうなど時間がかかります。

デメリット5、頭金を1割用意していないと金利が高くなる

フラット35は借入額が物件購入・建築資金の9割以下なのか、9割超なのかで適用金利が異なります。頭金を1割用意できない場合は民間銀行の全期間固定金利より、金利が高い傾向にあります。

メリット・デメリットについてもっと詳しく解説した記事もありますので、興味のある方はそちらをご覧ください。

【フラット35】の6つのメリットと5つのデメリット、利用する際の注意点について解説

フラット35は、どれくらい利用されている?利用している人の割合

様々なメリット・デメリットがあるフラット35ですが、どれくらいの人が利用しているのか、どんな物件を購入する時に利用されているのか、住宅ローン利用者に占める割合を調査してみました。

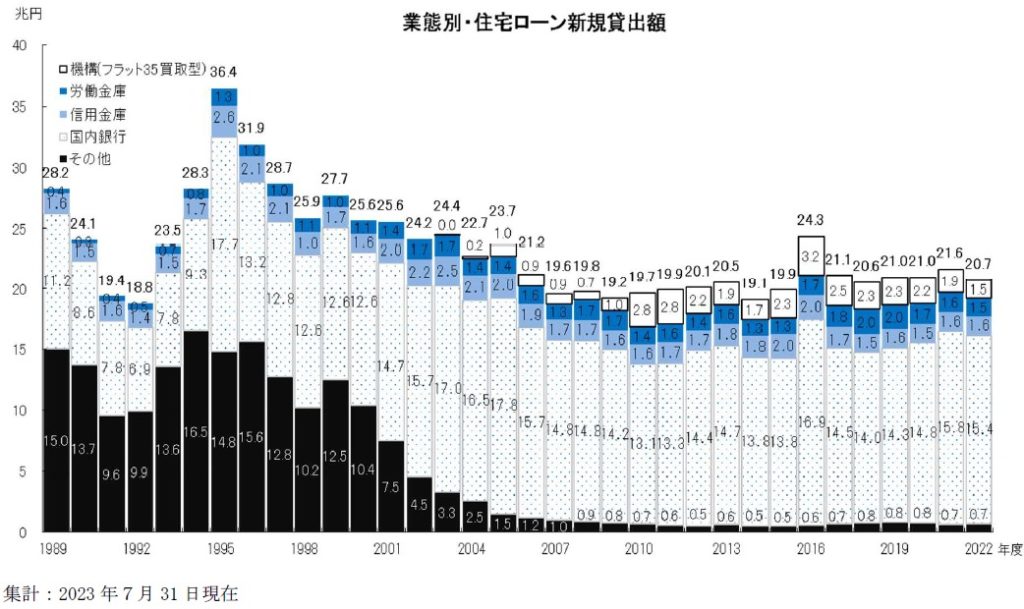

住宅ローン新規貸出額・件数に占めるフラット35の割合

フラット35が住宅ローンの新規貸出額に占める割合は、直近2022年度で7.2%となっています(買取型)。

ここ10年では、2016年をピークに利用者は低下傾向にあります。

2016年頃と言えば、フラット35に限らず、固定金利型の住宅ローン金利が最も安かった時期なので、お得と判断してフラット35を選んだ人が多かったのかもしれません。

逆に2016年以降は、変動金利は変わっていませんが、フラット35の特徴である全期間固定金利が上昇傾向にあるため、割高感もあって利用者が減っているものと思われます。

こちらのデータは、フラット35を利用した人の件数ではなく新規貸出額の割合です。

他のデータとしては、住宅金融支援機構が2022年10月から2023年3月までに住宅ローンの借入れをされた方を対象に行ったインターネット調査では、回答者1500人中フラット35利用者は78でしたので、件数としての割合は5.2%となっています。

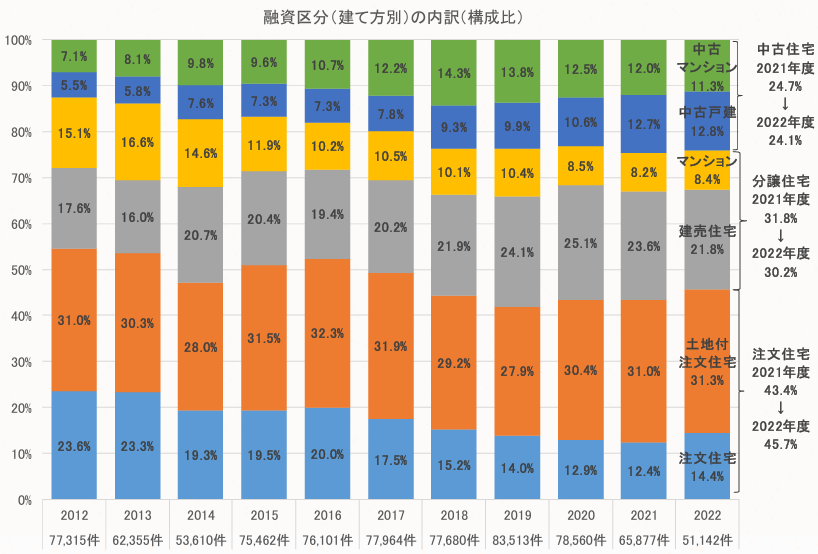

フラット35の物件種別ごとの利用者割合

つづいて、フラット35を利用する人はどんな物件を購入する人に多いのか、物件種別ごとの利用者割合をご紹介します。

下の図は、中古マンション・中古戸建・新築マンション・新築建売住宅・土地付き注文住宅・注文住宅それぞれの、フラット35を利用した人の割合です。

割合としては、一戸建て住宅を購入する人の割合が多くて、約利用者の8割を占めています。

さらにその中でも、建売住宅の購入や注文住宅を建てる人の利用者割合が67.5%となっており、新築の一戸建てを取得する人に非常に人気となっています。

理由としては、フラット35には長期優良住宅など、特定の基準を満たした物件を購入する時に金利を一定期間引き下げてくれる非常にお得なプランがあり、新築物件ではこのお得なプランが利用しやすいことが考えられます。

フラット35のお得はプランについては、後ほど解説致します。

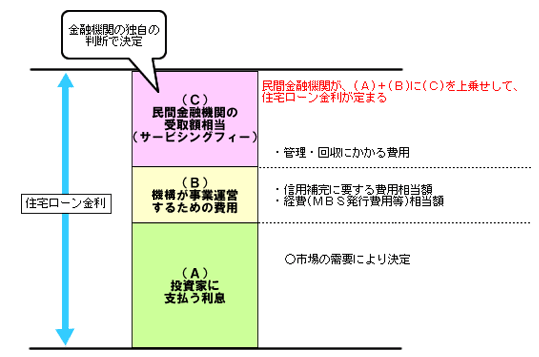

銀行がフラット35をすすめない理由

銀行がフラット35をすすめない理由は、ズバリ儲からないからです。

フラット35は主に2種類あり、【買取型】と【保証型】に分けられます。

【買取型】とは、銀行が住宅購入者に貸したフラット35の債権を、住宅金融支援機構が買い取るタイプのものです。

銀行やローン会社が扱っているフラット35は、ほとんどがこの【買取型】です。

フラット35の債権を買い取る??よくわからん!という人の為にすごくわかりやすく言うと、

銀行は商品の販売代理店のようなもので、実質的には銀行ではなく住宅金融支援機構が、家を買う人にお金を貸しているようなものなんです。

銀行にとっての収益は、販売手数料と、ローン契約の返済の管理費のみになります。

販売手数料は、融資手数料として契約してローンを実行するときに支払うもので、ローン返済の管理費は、フラット35の金利に上乗せされて徴収されます。

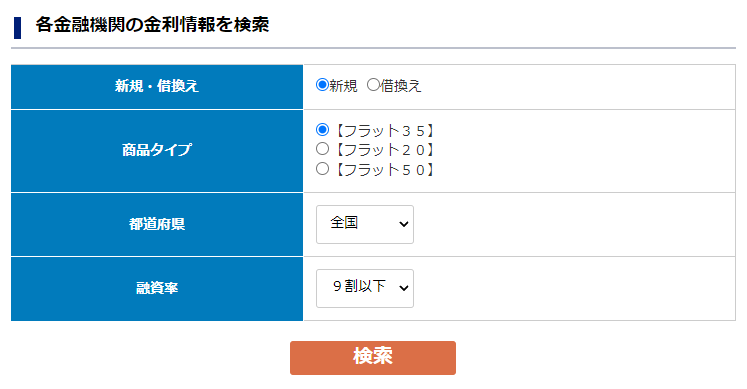

ちなみに、フラット35は取り扱い金融機関によって金利と手数料が違います。(実際には、金利はほとんど同じですが)

この違いは、取り扱い金融機関が、何でどれくらい儲けようとしているのか?の違いがでているのです。

とは言え、フラット35は全国300以上の取り扱い金融機関がありますので、競合が激しく金利や手数料を高くするのは難しいのが現実です。

フラット35の金利はほとんどの金融機関で横並びで、手数料は差がありますが、安いところだと33,000円しかかかりません。

対して銀行独自のの住宅ローンは、銀行自身が貸し手になるので、長年にわたって金利収入が得られます。融資手数料や保証料などもとるのが一般的なので、こちらの方が儲かるのです。

メガバンクなど、自分達独自の住宅ローンを低い金利で貸せる銀行ほど、フラット35を扱う気はなく、金利や手数料が高い傾向にあります。

ちなみに、フラット35の公式ホームページで、各取り扱い金融機関の金利と手数料が簡単に調べることができます。

フラット35の利用を検討している方はリンクを貼っておきますので、どこで利用するのがお得なのか調べておきましょう!

ではなぜ銀行は、フラット35を取り扱っているのか?

フラット35は住宅ローン商品としての知名度は抜群で、ブランドがあります。だから一応扱っているというのがまず一つ。

もう一つが、フラット35は銀行の住宅ローンより審査が緩い傾向にあります。

融資の申込があっても、自分達の住宅ローンを貸せないお客さんがいた場合、利益は少ないがフラット35でいいから貸してしまえとなると思われます。

実際に不動産売買仲介の現場でも、はじめに銀行の住宅ローンを申込んでみたがダメで、そのまま惰性でその銀行が扱うフラット35を利用して家を購入することがあります。

ここまで、銀行がフラット35がおすすめしていない理由を説明してきましたが、場合によっては本当にお客さんにとってメリットがないから、銀行がおすすめしていないこともあります。

それは、自分たちの住宅ローンの方が金利が低くてお得な場合です。

銀行にもよりますが、年収や勤め先等がいいお客さんに対しては、住宅ローンの金利を最優遇金利といって、店頭表示金利より大幅に低くしていることがあります。

また、フラット35は頭金を1割用意できないと、適用金利が大きく変わります。

そういった場合、同じ全期間固定金利でも、銀行の方が安いことがあります。特にメガバンクの住宅ローンは金利が低いです。

そのような場合は、銀行に独自の住宅ローンを勧められても、信用していいと思います。

また、フラット35はそもそも全期間固定金利しかないので、変動金利でとにかく金利を低く抑えたいという方には、銀行独自の住宅ローンしか選択肢がありません。

そういった場合も、銀行がおすすめする変動金利型住宅ローンを契約して問題ありません。

不動産会社がフラット35をおすすめしない理由

不動産会社が、フラット35をおすすめしていない理由は、主に3つあります。

・低い金利の変動金利で返済計画を見せた方が、物件を売りやすい

・フラット35は手続きが面倒くさい

・物件によってはフラット35を利用できない

それぞれについて説明します。

変動金利の方が、物件を売りやすい

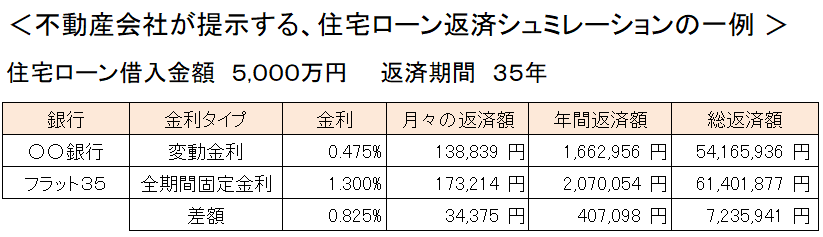

不動産会社は案内した物件を購入する前に、住宅ローンを組んで購入した場合月々の返済がどれくらいになるか、シュミレーションした返済計画を見せてくれます。(不親切な不動産会社や、できない営業マンだと見せてくれないかも)

⇑ 不動産会社によっては、変動金利のシュミレーションしか、お客さんに見せないこともあります。その方が月々の返済額が低いので、お客さんがこれなら買えるかも!払っていけるかも!と思うからです。

逆にここで無理だと思われたら、予算を下げるだけならまだいいですが、家探し自体をやめてしまう可能性もあります。そうなると不動産会社としては困ります。

銀行にもよりますが、変動金利と全期間固定金利では、返済期間30年以上だと金利が1%以上違うこともあります。

上の例では、借入金額5,000万円、返済期間35年で、月々の返済額は約34,000円も違います。

これだけ差があると、圧倒的に変動金利の返済計画を見せた方が、買ってもらいやすくなるのです。

実際に、お客さんに上記表を見せると、あまりの返済額の差から変動金利を選択する人も多いです。しかし、銀行の住宅ローンは多額の保証料がかかることが多いのに加え、変動金利は金利が変動して返済額が高くなるリスクがあることを忘れてはいけません。

>住宅ローンの変動金利は今後上昇する?金利が上がる仕組みや要因について解説

手続きが面倒

フラット35を利用するには、物件の適合証明というものを取得しなければいけません。

適合証明とは、簡単にいうと、建築基準法に違反してないかや、住宅金融支援機構が定める耐震性、耐久性、省エネ性能などの技術基準を満たしているかどうか調べるものです。

わかりやすく言うと建物に問題がないか調査する必要があるんです。

図面や物件を実際に確認して、適合しているか検査します。検査に合格した物件でないと、フラット35は利用することができません。

適合証明の検査には、10~15万円ほど検査費用がかかるのに加え、書類を揃えて申請して、検査してもらって適合証明書が届くまでに、場合によっては1週間ほど時間がかかります。

新築住宅だと、この書類を集めるのにそれほど苦労はしませんが、中古だとそもそも書類を紛失していたり、売主から協力が得られないなど、時間も手間もかかります。

ちなみに、検査をして合格できなかったとしても、検査費用はかかります。

銀行の住宅ローンだと、建物について必要な書類は謄本と間取り図くらいで、詳細な設計図書は要求されません。もちろん適合証明書も必要ありません。

はっきり言って、銀行の住宅ローンの方が楽なんです。

物件によってはフラット35を利用できない

フラット35には、利用できる物件に以下のような条件があります。

・延べ床面積が戸建の場合70㎡以上、マンションの場合30㎡以上

・中古住宅の場合は新耐震基準を満たしていること(建築確認日が昭和56年6月1日以後または、耐震診断で評価基準に適合)

・マンションは、管理規約だけでなく長期修繕計画があること

その他もろもろ

これらの条件に該当していない物件は、さきほど説明した適合証明書を取得するまでもなく、フラット35が使えません。

古いリノベーションマンションを購入される場合などは、新耐震基準を満たしていなかったり、長期修繕計画がないことも珍しくありません。

なので、こういった物件を購入されるお客さんには、フラット35はすすめません。

( 余談 )

ちなみに、

『不動産会社が提携ローンすすめてくるのは、不動産会社が銀行からバックマージン(紹介料)を受け取れるからでしょ?』

と思っている方がたまにいらっしゃいますが、基本的にそのようなものはないと思います。

実際に私が働いていた大手仲介会社は、メガバンクと提携していましたがありませんでした。

家を買う人を不動産会社が銀行に紹介しているから、不動産会社の方が立場が上のように思われる方もいらっしゃいますが、不動産というのは、基本的に融資をしてくれる銀行がいないと売ることができません。

現金一括でマイホームを購入する人は、殆どいません。

なので、どちらかの立場が上とは一概には言えず、持ちつ持たれつの関係なのです。

銀行や不動産会社が、フラット35をすすめてくるとき

では逆に、銀行や不動産会社がフラット35をすすめてくるときというのは、どういった場合なのか解説します。

1,銀行の住宅ローンが組めないとき

フラット35は利用できる物件の条件は厳しいのですが、基本的に銀行の住宅ローンより審査が緩いと言われています。

・返済計画が少し厳しい

・頭金があまりない

・勤め先や雇用形態が不安定

・団体信用生命保険に加入できない

上記に該当する場合、銀行の住宅ローンでは審査に通らないことがありますが、フラット35であれば審査に通る可能性がありますので、はじめからフラット35をすすめてくる仲介会社の営業マンもいます。

自分が上記に該当していると思われる場合は、銀行住宅ローンと同時に、フラット35にも審査を申込んでおいた方がいいと思います。

銀行の審査に申し込んで、断られてからフラット35に申し込むと、かなり時間を無駄にしてしまいます。

2,フラット35の方が本当にお得なとき

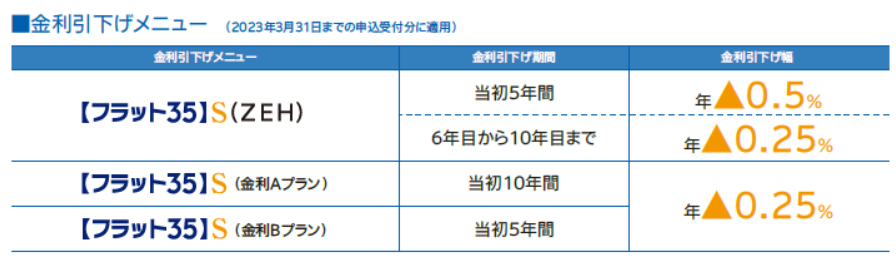

フラット35には、省エネルギー性や耐震性が高い物件に関しては、金利を-0.25%優遇するフラット35Sという商品があります。

さらにZEH基準(ゼロ・エネルギー・ハウス)をクリアしている物件の場合、フラット35S(ZEH)という優遇プランが利用でき、最大で当初10年間、基準金利より-0.5%してもらえるプランもあります。

これは新築住宅や比較的新しめの中古住宅で利用できる場合があります。

新築住宅の建売業者や、注文住宅を建てるハウスメーカーの中には、初めからフラット35SやZEHの利用を前提に家の性能設計・設備仕様にしていることもあります。

また、中古住宅を購入してリフォームしたり、不動産会社が中古住宅をリフォームした物件で、耐震性などを向上させた物件に使える、フラット35リノベという商品があります。

フラット35リノベは、金利が一定期間-0.5%優遇されます。

(フラット35の商品ラインナップや細かい利用条件は、フラット35のホームページをご覧ください)

フラット35の中でも上記のタイプと、その他保証型と言われるタイプの中には、銀行独自の全期間固定金利型住宅ローンでは太刀打ちできないくらい低金利のものがあります。

その他、一般的なフラット35でも、比較する銀行によってはフラット35の方が本当にお得な場合があります(特にネット銀行は固定型の金利が高い)。

フラット35Sを勧められた場合や、全期間固定金利型の住宅ローンが希望で、フラット35の方が条件が良さそうな場合は、フラット35を契約することをおすすめします。

特に新築物件を購入する場合や注文住宅を建てる場合は、金利が低いプランを利用できる可能性が高いです。

実際にフラット35の利用者の割合としては、注文住宅を建てる人や新築の建売住宅を購入する人の割合が非常に多いです。

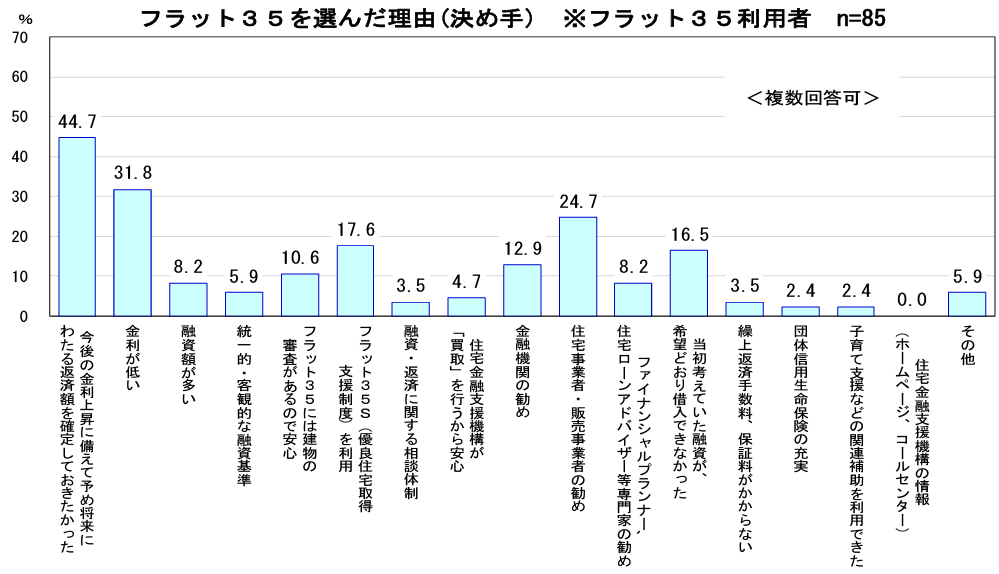

フラット35契約者はどこがよかったのか?フラット35を選んだ理由

フラット35で住宅ローンを契約した人たちは、どこがよかったと感じて選んだのか?

住宅金融支援機構が毎年2回アンケート調査を行い公表している、住宅ローン利用者の実態調査の結果(2022年4月調査分)を見てみたいと思います。

フラット35利用者へのアンケートは、85人から回答を得ていて、選んだ理由については、複数回答可能となっています。

下のグラフが、アンケート結果です

1番の理由は全期間固定金利であること、2番目が金利が低い、3番目は住宅事業者・販売業者の勧め、4番目はフラット35Sを利用、5番目が銀行の住宅ローンが通らなかったから、という結果になっています。

まとめると、全期間固定金利で金利が低い、不動産屋やハウスメーカーに勧められた、銀行の住宅ローンが通らなかったというのが、選ばれる主な理由となっています。

現在、日銀は金利を低く抑え込んでいますが、日本でもインフレが加速しており、2023年は金融緩和を徐々に縮小していくのではないかと言われています。

変動金利に関してはまだですが、新規で借りる固定金利については既に上昇傾向にあります。

既に全期間固定金利で契約している方は、金利が上がっても関係なく安心して過ごせますので、今後変動金利が上昇したら、フラット35にしてよかったと思う人が増えると思われます。

詳しい解説はコチラ ⇒ フラット35利用者が、住宅ローンでフラット35を選んだ理由

フラット35契約者の失敗談・後悔しているポイント

逆に、フラット35を契約して後悔している、失敗したという意見もご紹介します。

・こんなに低金利が続くなら安い変動金利の住宅ローンにすればよかった。

・団体信用生命保険に加入すると、銀行の住宅ローンの方が全期間固定金利でも安かった。

・不動産屋に勧められるままフラット35を契約したが、はじめから金利の低い住宅ローンにすればよかった。

日本はもともと低金利が長く続いてきましたし、2013年頃から日本銀行の大規模金融緩和(マイナス金利政策や、イールドカーブコントロール)によって、さらに金利が下がりました。

その結果、2022年現在までの約30年間は変動金利型を選択した方がお得だったことから、金利が変動に比べて高い全期間固定金利のフラット35を選んで失敗した、後悔したという意見が多いようです。

しかし、もし今後変動金利が上がったら、フラット35を選んで後悔したと思う人は減るでしょう。

ちなみに、先ほどご紹介した住宅金融支援機構が行ったアンケートでは、フラット35以外を契約した人にも選んだ理由を聞いているのですが、【金利が低い】ことを理由にあげる人が圧倒的に多いという結果になっています。

また、2番目と3番目の意見も金利についての不満ですが、元をたどればフラット35が悪いというより、契約者の方のリサーチ不足と言えると思います。

住宅ローン金利が少し違うだけで、支払総額は数百万円変わることも珍しくありませんので、住宅コストを抑えたいなら、金利の安い銀行をしっかり調べることが重要です。

フラット35が向いている人・向いていない人

ここで少し話しを整理して、フラット35がどんな人に向いているのか・向いていないのか解説します。

フラット35が向いている人

以下に該当する方は、フラット35の方が住宅ローンをお得に組めたり、民間銀行の審査に落ちた人でも住宅ローンを利用しやすいです。

・全期間固定金利で住宅ローンを組む予定の人

・頭金を1割以上用意できる人

・自営業者や派遣社員

・持病などにより団体信用生命保険に加入できない人

・金利がお得なフラット35Sなどを利用できる物件を購入・建築する人

・銀行の住宅ローン審査に落ちた人、審査は通ったけど融資額が少なかった人

特にフラット35SやZEHを利用できる場合は、全期間固定金利なのに非常にお得な金利となっておりますので、オススメです。

銀行の住宅ローンが利用できない人でも、フラット35なら借りられる可能性があります。

>変動金利・固定金利どっちがおすすめ?住宅ローン金利の選び方とメリット・デメリット

フラット35が向いていない人

逆に以下に該当する方は、フラット35より民間銀行で住宅ローンを利用した方がいいです。

・変動金利や一部期間固定金利型の住宅ローンを利用したい人

・銀行独自の特典を利用するメリットが大きい人

・充実した内容の団体信用生命保険を利用したい人

・フラット35を利用できない物件を購入する人

・頭金を1割用意できない人

まず第一に、フラット35は全期間固定金利しかありませんので、変動金利を希望する方には選択肢にすら入りません。

その他の理由としては、銀行の住宅ローンを利用するとその銀行独自の特典・サービスを受けられる場合があります。

例えば、ネットバンクのイオン銀行で住宅ローンを契約すると、イオンセレクトクラブというのに加入することができ、イオングループ(イオン・ダイエー・まいばすけっとなど)で買い物する際に、5%OFFしてもらえるという、すごい特典を用意している銀行もあります。

お家のすぐそばにイオンがあっていつも利用していると言う方には、非常に魅力的な特典です。

また、団体信用生命保険の内容についても、民間銀行の方が幅広い選択肢があったり、内容が充実している場合があります。

その他、フラット35は頭金を1割用意できるかできないかで、適用金利が大きく変わります。1割用意できない場合は、全期間固定金利であっても民間銀行の住宅ローンの方が金利が低いことも多いです。

固定金利と変動金利、どっちがいいのか?

変動金利は金利が低いけど、将来返済額が増える可能性がある。

固定金利は金利が高いけど、返済額がずっと変わらない。

どちらが優れているというものではなく、一長一短です。

固定金利と変動金利の差は、万一の金利が上がった場合の保険料のようなものです。車の任意保険と似ていて、掛け捨てなので事故を起こさなければ無駄な費用になってしまいますが、事故が起きても大丈夫。

金利変動リスクを自ら抱えるか、銀行に抱えてもらうかの違いです。

そしてどちらを選べば良かったのかは、支払いを終えてみないとわかりません。しかし、一つ言えることは、変動金利なら変動金利で最も金利の低い住宅ローン、固定金利なら固定金利で最も金利の低い住宅ローンを選んだ方が、確実にお得です。

簡単に条件のいい住宅ローンを調べる方法

沢山ある銀行でどこの住宅ローン金利が安いのか調べるのが面倒……という方には、住宅ローンを無料で一括比較できるサービス【 モゲチェック 】が便利です。

モゲチェックは住宅ローンを一括比較し、良い条件で借りられる銀行を提案してくれるオンラインサービスです。

利用は無料、入力時間はおよそ5分で、 ご自分にピッタリの金融機関の提案をスマホやPCで受けることができます。

ネットバンク、大手銀行、地方銀行などのたくさんの主要金融機関で金利が比較可能ですので、都市部だけでなく地方にお住まいの方まで利用可能です。

最新の住宅ローン金利情報や、 見逃しやすい期間限定の金利などを含めてお得な住宅ローンを紹介してくれます。

契約タイプ別最安金利住宅ローンランキングなどもありますので、情報収集に使うのもおすすめです。

いい銀行が見つかったら、そのまま審査の申込みもできちゃいます。

住居コストを数百万円単位で抑えたいなら、不動産会社に提案された銀行を利用するのではなく、自分で金利が安い銀行を探しましょう!

住宅ローン金利の一括比較はコチラ ⇒ 【 モゲチェック 】

まとめ

銀行がフラット35をすすめない理由は、儲からないから。

不動産会社がフラット35をすすめない理由は、物件を売りづらくなるのと、手続きが面倒だからです。

また、フラット35は全期間固定金利なので、そもそもお客さんが変動金利を希望している場合は、当たり前ですがおすすめしません。

逆にフラット35をすすめてくる理由は、フラット35しか住宅ローンの審査が通らなそうな場合や、フラット35SやZEHなど、全期間固定金利でも銀行の住宅ローンよりお得な場合です。

他の銀行の住宅ローンと比較して、フラット35が自分たちに一番合っている、お得だと思うなら、銀行や不動産会社にやめたほうがいいと言われても、気にする必要はありません!

一番ダメなのは、よくわからないまま銀行や不動産会社の言う事を鵜吞みにして、住宅ローンを契約してしまうことです。

一番金利が安い住宅ローンを紹介してくれる親切な不動産会社もありますが、そうではなく提携している銀行の住宅ローンを紹介してくることも多いです。

自分達の状況や、比較する銀行の金利などを理解した上で、賢く住宅ローンを選びましょう。

今回は、フラット35について解説しましたが、住宅取得コストを下げるには物件の値引き交渉も有効です。

以下の記事では、建売住宅の値引き交渉のコツについても解説していますので、新築戸建てを購入する予定の方は是非ご覧ください!