不動産担保ローンを利用しようと申込したけど、市街化調整区域にある物件は対応できないと言われた。

市街化調整区域にある物件でも融資が受けられる不動産担保ローン会社が知りたい!

そんな方のために、市街化調整区域にある物件でも担保にできる不動産担保ローン会社を調査しました。

今回ご紹介する不動産担保ローン会社であれば、市街化調整区域が理由でローン審査に落とされてしまうことはありません。

市街化調整区域にある不動産を担保に融資を受けることはできる?

銀行や大手ノンバンク系の不動産担保ローン会社だと、市街化調整区域にある不動産を担保に融資を受けられないことが多いです。

このような会社では、申込や仮審査の段階で断られます。

しかし、小規模な不動産担保ローン会社や、大手ノンバンク系でも一部の不動産担保ローン会社では、市街化調整区域にある不動産を担保に融資を受けることができますので、あきらめないでください。

市街化調整区域でも融資が受けられる不動産担保ローン会社5社

市街化調整区域にある不動産でも担保にできる不動産担保ローン会社をご紹介いたします。

以下の不動産担保ローン会社が、市街化調整区域にある物件でも対応可能です。

それぞれご紹介します。

AGビジネスサポート

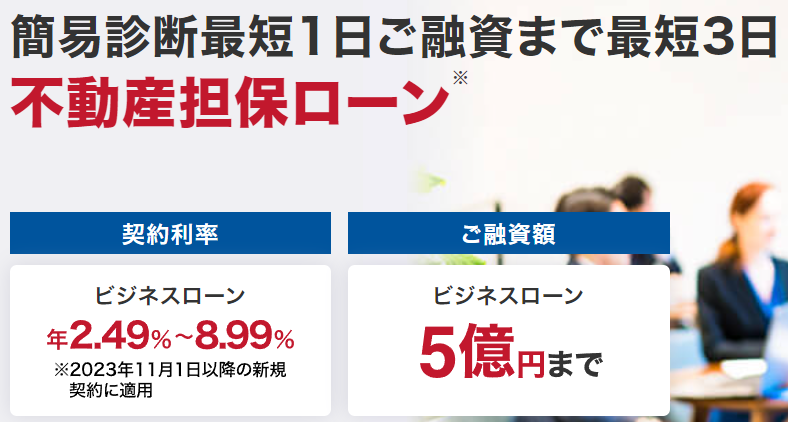

まず1社目は、ノンバンク系の大手不動産担保ローン会社【 AGビジネスサポート 】です。

消費者金融大手アイフルのグループ会社で、以前はアイフルビジネスファイナンスという社名でしたが、23年2月に社名変更してAGビジネスサポートになりました(関東財務局長(8)第01262号)。

AGビジネスサポートの特徴としては、以下があげられます。

・通常2%くらい取られることが多い手数料が無料

・対象エリアが全国

・赤字決算・債務超過・銀行リスケ中など財務内容が悪い企業でも借りられる可能性があるなど審査が比較的緩いです。

・年間6000件以上の融資実績

・融資まで最短3日

金利は2.49%~8.99%と、調整区域にある不動産を担保にできる担保ローン会社の中でも、特に低金利です。

また、金利が低くても手数料を多くとる会社も多い中で、AGビジネスサポートは嬉しいことに手数料が無料となっています。

一般的に大手の不動産担保ローン会社は、市街化調整区域にある不動産を担保にお金を借りることができませんが、AGビジネスサポートは大手企業のグループ会社でありながら、市街化調整区域の物件でも担保にすることが可能な珍しい会社です。

お金を借りたいけど、よく知らない会社からは借りたくない、安心できる大手企業でお金を借りたい!という方には特におすすめ不動産担保ローン会社です。

公式サイトはコチラ ⇒ 【 AGビジネスサポート 】

※法人または個人事業主の方のみ利用可能です。

トラストホールディングス

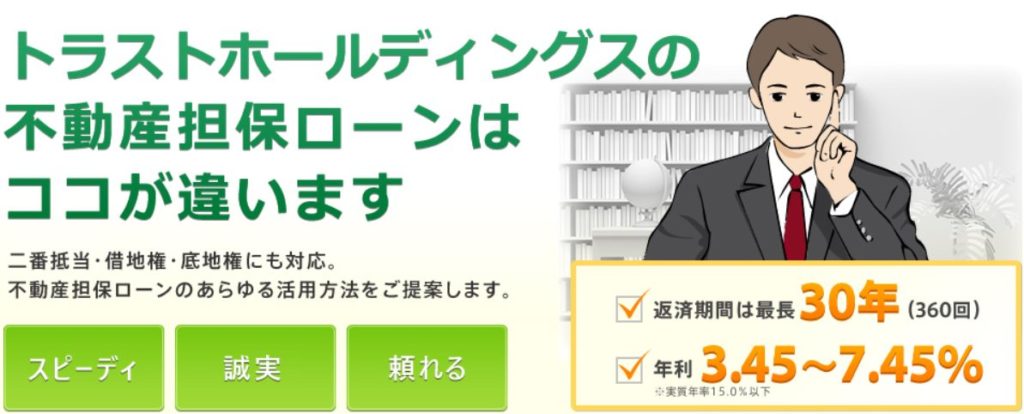

2社目は、東京都千代田区にある不動産担保ローン会社【トラストホールディングス】です。

平成21年創業の会社で、当たり前ですが貸金業の登録もちゃんとしていますので安心して利用できます(東京都知事(5)第31275号)。

こちらの会社の特徴は、銀行や大手不動産担保ローン会社では断られる可能性の高い市街化調整区域にある物件の他、共有持分のみ・借地権・底地権・・再建不可物件等でも担保にすることが可能で、取扱い可能な不動産の範囲は業界トップクラスです。

また、二番抵当、三番抵当など、担保にしようとしている不動産が、既に他の借り入れの担保になっていても(抵当権がついている状態)、借りられる可能性があります(※担保余力によります)。

資金使途は問わないため、法人だけでなく、個人向けのプランもあります。

対応エリアは日本全国で、地方でも出張申込可能ですので、担保余力や物件種別の関係で銀行や大手不動産担保ローン会社に断られたという方でも、借りることができるかもしれません。

24年12月現在、金利は3.45~7.45%とかなりリーズナブルで、最長30年返済が可能です。

公式サイトはコチラ ⇒ 【トラストホールディングス】

トラストホールディングスがどんな会社か気になる方は、口コミや会社情報を調べた記事もありますので、そちらをご覧ください。

>不動産担保ローン会社トラストホールディングスのの口コミや会社情報を調査しました!

つばさコーポレーション

3社目は、東京都渋谷区にある不動産担保ローン会社【 つばさコーポレーション 】です。

平成21年創業の不動産担保ローン会社です(登録番号 東京都知事(5)第31325号)。

担保可能なものは市街化調整区域にある物件の他、一戸建て、マンション、土地、収益物件、別荘、借地権、底地、共有持分、再建築不可物件など多岐に渡ります。

対応エリアは全国で、法人だけでなく、資金使途が自由な個人向けプランもあります。

通常の不動産担保ローンだけでなく、住宅ローンや投資用物件を購入するためのローンも行っています。

債務整理中や税金の滞納あり、既に自宅の競売手続きが進んでいると言った方にも融資実績がありますので、家計や法人の資金繰りが厳しい状態の方におすすめです。

24年12月現在、金利は3.80~15.00%とかなり幅があり、最長30年返済が可能です。

また、一定の諸条件を満たされた方向けに、金利が3.8~7.8%と低い優遇プランも新設されました。

所有している不動産は市街化調整区域にあるけど、借りる人(法人)の信用力は高いという方は、かなりの低金利でお金を借りられるかもしれません!

公式サイトはコチラ ⇒ 【 つばさコーポレーション 】

日宝

4社目は、東京都渋谷区にある不動産担保ローン会社【 日宝 】です。

創業33年、業界でも老舗の不動産担保ローン会社です(登録番号 東京都知事(13)第04793号、日本貸金業協会会員番号 第000978号)。

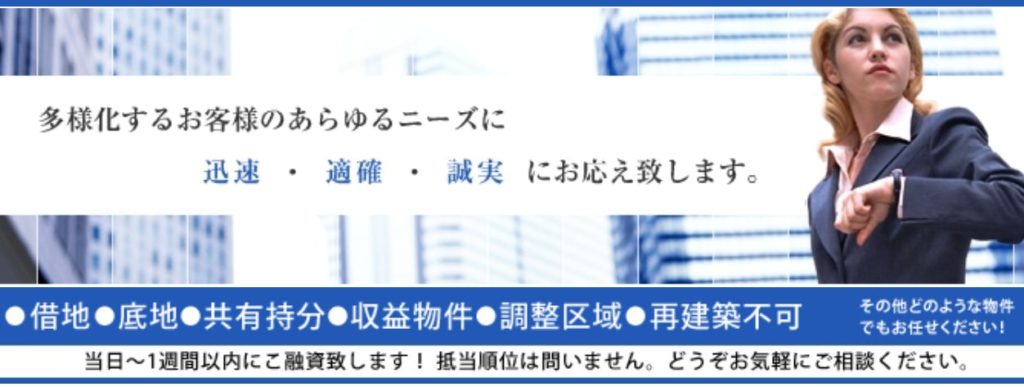

日宝も、一戸建て、マンション、土地、収益物件などの他に、別荘、 借地権、底地、共有持分、調整区域、再建築不可物件など、銀行や大手不動産担保ローン会社では断られることが多い物件を担保にお金を借りることができます。

対応エリアは全国で、迅速な対応をウリにしています。ただし、事務所が東京都にあるので、東京都から離れた場所に担保不動産がある場合は、調査費用が数万円かかるのに加えて、申込から融資までやや時間がかかる場合があります(一週間程度)。

資金使途が自由で、法人だけでなく個人向けにも融資を行っています。

銀行や他の不動産担保ローン会社で「その物件は対象外です!」と言われてしまった方は、日宝なら借りられる可能性があります。

24年12月現在、金利はプランによって異なりますが4.00~9.90%とかなり幅があり、最長30年返済が可能です。

公式サイトはコチラ ⇒ 【 日宝 】

総合マネージメントサービス

5社目は、東京都中央区にある不動産担保ローン会社【 総合マネージメントサービス 】です。

2002年設立、20年以上の実績がある不動産担保ローン会社です(登録番号 東京都知事(8)第25131号、日本貸金業協会会員番号 第003672号)。

市街化調整区域にある物件を担保にできるか、総合マネージメントサービスに実際に連絡して確認してみたところ、「市街化調整区域にある物件でもお取り扱いしております。」との回答を頂きました。

対応エリアは全国で、最短三日で融資可能と使い勝手もいいです。

資金使途は自由で、個人法人問わず融資を行っています。

肝心の金利については24年12月現在、3.4~9.8%と最低金利はAGビジネスサポートに次いで低いです。AGビジネスサポートは事業者しか利用できないので、個人の方は総合マネージメントサービスが最も低金利で借りられる可能性があります。

返済期間は最長35年なので、余裕をもった返済も可能です。

公式サイトはコチラ ⇒ 【 総合マネージメントサービス 】

【市街化調整区域】でも融資が受けられる不動産担保ローン会社比較表

以下の表は、今回ご紹介した5社の借入条件を比較したものになります。

・5社とも対応エリアは全国。

・資金使途についてはAGビジネスサポートのみ、資金使途が事業向けに限られます(法人、または個人事業主のみ申込可能)が、他の4社は資金使途自由で個人・法人ともにご利用可能です。

手数料についてはそれほど違いはありませんが、金利は会社によってかなり差がでます。

・5社の中で下限金利が一番低いのは【 AGビジネスサポート 】

・上限金利が一番低いのは【トラストホールディングス】です。

この2社は最低金利・上限金利ともに他の2社に比べて低いので特におすすめです。使い勝手やその他条件も他の会社に比べて悪いところはありません。

ただし、審査に通るかどうかわかりませんし、実際に借りられる条件がどうなるかは、審査をしてもらわないとわかりません。

特に市街化調整区域にある不動産の担保評価は、ローン会社によって判断が大きく分かれる場合があります。

なので確実かつ低金利でお金を借りたい場合は、複数の不動産担保ローン会社に申込みをして、審査に通った会社の中から一番いい条件の会社と契約するのが賢い借り方です。

不動産担保ローンで市街化調整区域の物件を担保に融資を受ける時の注意点

今回ご紹介した5社は、担保にする物件が市街化調整区域にあるということだけで申込を断られることはありませんが、絶対借りられるという訳ではありませんので注意が必要です。

一言に市街化調整区域といっても様々な物件がありますので、市街化調整区域にある物件を担保にするとき、知っておいた方がいい注意点をいくつかご紹介します。

市街化調整区域の物件は不動産評価額が低い

市街化調整区域にある物件は、利便性が低い地域にあったり、建て替えしたり売買するのに許可が必要だったり、建て替えできても建物の用途や大きさに制限があったり、最悪の場合は建て替えができない再建築不可だったりと、市街化区域にある一般の物件に比べて何かと不便だったり制限がありますので、基本的に不動産評価額が低くなります。

不動産担保ローンで借りられる金額は、担保にする不動産にどれくらい価値があるかが一番重要ですので、調整区域にある物件を担保にする場合は、お金を借りることができても低い金額なってしまうことがあります。

ただし、評価額が低いと言っても土地の面積が広い場合はそれなりの金額になる場合があります。

また、担保評価額が低いので、担保にする不動産に他の借金が残っている(抵当権がある)と追加で借りるのが難しい場合もあります。

>不動産担保ローンでは家や土地を担保にいくら借りられる?借入可能額について解説します!

市街化調整区域にある物件でもお金を借りやすい物件と借りづらい物件がある

市街化調整区域にある物件は、用途や大きさなどの制限はあるものの、許可を得れば建て替え可能なものと、基本的に建物を建てることができない(建て替えできない)物件があります。

不動産担保ローンでお金を借りられる可能性が高いのは、前者の建て替え可能な物件です。

市街化調整区域は基本的に建物を建てることはできませんが、50戸連たん制度・線引き前住宅・農家の分家住宅などでは、例外的に建て替えが可能となっております。

各制度については解説すると話しが長くなってしまうので、ここでは置いておきますが、市街化調整区域内であっても建て替えや新築可能かどうかは、物件所在地の役所に行くと確認できます。

自分で確認することもできますが、不動産担保ローン会社は審査の際に役所に行って確認してくれますので、不動産担保ローン会社に任せておけばいいと思います。

ここで、建て替え不可能な物件だった場合、先ほどご紹介した不動産担保ローン会社会社であっても、融資を受けるのが難しい場合があります。

ただし、最終的に市街化調整区域の物件を担保にお金をを貸すかどうかは、申込をして審査してもらわないとわかりませんので、自分でどうせダメだろう…と判断せずに、取り合えず申込してみることをおすすめします。

不動産担保ローン会社に審査してもらうのは、お金はかかりません。

調整区域にある不動産の担保評価は、ローン会社によって判断が分かれる

前述した通り、調整区域にある不動産は建て替えできたりできなかったり、様々なタイプがありますが、どのタイプだったら絶対に融資を受けられるというものでもありませんし、どれくらい借りられるというのも一律に決まっているわけではありません。

調整区域にある不動産の担保評価は、市街化区域にある一般的な不動産に比べて、不動産担保ローン会社それぞれの判断が大きく分かれる傾向にあります。

なので同じ物件を担保にする場合でも、A社では借りられません・B社では100万円しか借りられません・C社では300万円借りられます、なんてことがあり得ます。

大きな金額を借りたいと思っている方は、なるべく複数の不動産担保ローン会社に審査してもらうことをおすすめします。

自宅以外の不動産でも担保にすることは可能

不動産担保ローンでは、自宅以外の不動産も担保してお金を借りることが可能です。

例えば賃貸マンションやアパート、月極駐車場のような空き地、会社で所有している店舗や工場、資材置き場などでも大丈夫です。

また、農地の場合は宅地に転用できるなら担保にできる可能性が高いです。

市街化調整区域でも不動産担保ローンを貸してくれる銀行

不動産担保ローンで融資を受ける時、知名度があって安心して利用でき、金利も低い銀行で借りたいと思う人も多いでしょう。

しかし、銀行の不動産担保ローンの審査は厳しい傾向にあり、市街化調整区域にある物件は基本的に担保にできません。

銀行は不動産を担保に取ると言っても、ちゃんとお金を返してもらえる前提で審査し、万一の際も担保にした不動産を売却すれば絶対に貸したお金を回収できるようでなければ、お金を貸してくれません。

市街化調整区域の物件は、市街化区域の物件と比べると万一の際に売却するのが難しく、いくらで売却できるかも読みづらいため、担保にしたくないのです。

担保不動産が市街化調整区域にあることを言わずに申込したらどうなる?

不動産担保ローン会社の申し込みフォームで、市街化調整区域にあるかどうかを問われることはありませんので、申込自体はできてしまうことが多いです。

しかし、不動産担保ローン会社は審査する際に、必ず担保にする不動産が市街化調整区域にあるのか役所に確認します。

なので、市街化調整区域の物件を担保にできない不動産担保ローン会社や銀行に申込んでも、絶対に審査に落ちます。

「相手に気づかれることなく、融資を受けられた!」なんてことは絶対にありません。もし審査に通った場合は、その不動産担保ローン会社は初めから調整区域の物件を担保にできる会社だっただけです。

調整区域にある不動産を担保にできないローン会社に申込することは、お互い時間の無駄ですのでやめましょう。

不動産担保ローンでお金を借りるコツ

最後に、不動産担保ローンで上手にお金を借りるコツをご紹介して終わりたいと思います。

以下が、不動産担保ローンでお金を借りるコツです。

・担保にする物件に合った不動産担保ローン会社に申込する

・なるべく早く申込する

・不動産を複数所有している場合は、複数の不動産を担保にする

・複数の不動産担保ローン会社に同時に申込する

担保にする物件に合った不動産担保ローン会社に申込する

市街化調整区域の物件のように特殊な物件は、担保にしてくれない銀行、不動産担保ローン会社が多いのが実情です。

なので、こういった不動産でも取り扱い可能な不動産担保ローン会社を探して、申込する必要があります。

やみくもに何社もの金融機関に対して申込しても無駄です。

必ず担保にする物件に合った不動産担保ローン会社に申込しましょう。

なるべく早く申込する

不動産担保ローンでは、建物の担保価値を評価する際に、築年数が経過するごとに価値を引き下げます。

なので時間が経てば経つほど建物の担保価値は下がり、お金を借りづらくなってしまいます。

この影響は建物の延床面積が大きければ大きいほど、影響も大きくなりますので注意が必要です。

特に市街化調整区域にある不動産は、土地の価値が低い傾向にありますので、建物の価値を高く見てもらえると、ぐっとお金が借りやすくなります。

申込は来月でいいやとか、年が明けたら申込しようなどとは思わずに、早めに申込することをおすすめします。

また、不動産担保ローンでは借りる人と不動産両方の審査をしなければなりませんので、カードローンなどに比べると審査期間が長い傾向にあります。

特に市街化調整区域にある不動産のように少し特殊な物件は、調査するのに時間がかかってしまうことがありますので、融資をお急ぎの方はなるべく早めに申込しましょう。

不動産を複数所有している場合は、複数の不動産を担保にする

不動産担保ローンは、担保にする不動産の価値が高いほど借りられる金額が高くなります。

また、担保にする不動産は一つだけでなく、複数の不動産を担保にすることが可能です。

なので、複数不動産をお持ちの方は、まとめて担保にすることでお金が借りやすくなります。

複数の不動産担保ローン会社に同時に申込する

不動産担保ローンでは、物件や借りる人の信用力などを審査され、結果として審査に通らないこともよくあります。

特に市街化調整区域の物件のように、担保にするのが難しい物件の場合は、審査に通りづらいです。

1社に申し込んで審査が通らず、また1社に申し込んで…とやっていると、時間だけものすごくかかってしまいます。

不動産担保ローンの審査は仮審査だと早いところで1日ですが、本審査も入れると早くても申込から3日、遅いと2~3週間くらいかかるところもあります。

調整区域のように少し特殊な物件は、役所にて詳細な調査を要するため、普通の物件に比べると審査期間が長くなることが多いです。

なので万が一審査に落ちてしまった時に備えて、同時に複数の会社に審査の申し込みすることをおすすめします。審査は無料で受けられます。

仮審査の結果は早ければ当日、遅くても翌日くらいにはでます。

また、不動産担保ローン会社によって金利や貸してくれる金額、手数料の有無などに違いがありますので、審査に通った会社の中から、一番条件のいい会社と契約するのが賢い方法です。

こうすることで、審査に通る確率を上げることができますし、より大きな金額を低金利で借りられます。

まとめ

市街化調整区域でもお金が借りられる不動産担保ローン会社5社

【 AGビジネスサポート 】

【 つばさコーポレーション 】

【 日宝 】

【 総合マネージメントサービス 】

↑社名をクリックすると、各社の公式ホームページにリンクしてありますので、お申込みをご希望の方は是非ご利用下さい。

不動産担保ローンの審査は【無料】です。

不動産担保ローン会社によって金利や貸してくれる金額、手数料の有無などに違いがありますので、同時に複数の会社に審査を申し込んで、一番条件のいい会社と契約するのが賢い方法です。