一番安い金利でお金が借りられる不動産担保ローン会社が知りたい!

そんな方のための、日本にある有名どころの不動産担保ローン金利を調査、比較してランキングにしました。

これを見れば、一番安い金利の不動産担保ローンがわかります。

ランキング結果は、個人向けの1位が中央ろうきん(労働組合中央金庫)、法人向けの1位がアサックスとなりました。

個人向け不動産担保ローン金利比較ランキング

まずは個人向け不動産担保ローンの金利ランキングです。

ランキング結果は以下になります。

1位は【中央ろうきん(労働組合中央金庫)】

2位は【東京スター銀行】

3位は【楽天銀行】

個人向けの不動産担保ローン金利は、銀行の金利が低く、ノンバンク系の不動産担保ローン会社は金利が高くなっています。

また、金利以外の注意点として、個人でノンバンク系の不動産担保ローン会社からお金を借りると、利用目的によっては総量規制に引っかかる可能性がありますので、大きな金額を借りることが難しい場合があります(銀行から借りる場合は、総量規制は適用されない)。

個人で不動産担保ローンを利用する際は、金利面でも借入可能額の面でも銀行の方がメリット大きいので、銀行に申込むことをおすすめします!

それでは、ベスト3の不動産担保ローンについて、詳しくご紹介致します。

個人向け1位 中央ろうきん(労働組合中央金庫)

個人向け不動産担保ローン金利ランキングで、堂々の第一位は【中央ろうきん(労働組合中央金庫)】です。

中央ろうきんは、不動産担保ローンでありながら住宅ローン並みの超低金利を実現しています。

また、繰り上げ返済手数料が非常に安いところも魅力の一つで、一部繰り上げ返済手数料無料、一括返済は無料~最大33,000円となっています。

もともとは労働組合や生協会員が資金を出し合ってつくった協同組織の金融機関ですが、誰でも利用可能です。

ただし、労働組合員と生協会員の方は金利が一般の方より安くなります。

なぜこれほどまでに低金利かというと、ろうきんは営利を目的とした組織ではないからです。銀行やノンバンク系の不動産担保ローン会社の貸出金利には、会社の利益が乗っかっていますが、ろうきんの不動産担保ローンにはそれがないため、他とは比べ物にならないほどの低金利で借りることができます。

非常に低金利で魅力的な不動産担保ローンですが、住んでいる場所か職場が一都七県でないと利用できないことに加えて、第二抵当不可なので、住宅ローンなど不動産を担保にした他の借入が残っていると利用できないのが残念なポイントです。

< 中央ろうきんの融資条件 >

融資金額 … 30万円~1億円

金利 … 年0.325%~1.045%(変動金利)

年0.80%~2.47%(3年・5年・10年・20年・全期間固定金利)

返済方法 … 元利均等返済

融資期間 … 35年以内

手数料 … 融資額の2.2%

年齢制限 … 申込時年齢満18歳以上かつ契約時の年齢満66歳未満、完済時年齢76歳未満

資金使途 … 事業目的、投機目的、借り換え、投資用物件の購入は不可

融資エリア … 一都七県(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)

繰上返済 … 一部繰上返済は無料、一括返済は無料~最大33,000円

中央ろうきんの不動産担保ローンについて、詳しくは以下の記事で解説しています。

>個人向け不動産担保ローンは、ろうきんが圧倒的低金利でおすすめ!

個人向け2位 東京スター銀行

個人向け不動産担保ローン金利ランキング2位は、【東京スター銀行】です。

東京都を中心に、神奈川県・千葉県・埼玉県・札幌市・仙台市・神戸市・大阪市・名古屋市など、全国の主要都市に支店がある地方銀行です。

最低金利が1%を切る超低金利で、対応エリアが全国、資金使途自由(事業目的は不可)と、金利が安いだけでなく使い勝手も非常に良いのが特徴です。

その他、完済時年齢が84歳以下まで借入できますので、ご高齢の方でも利用できます。

< 東京スター銀行の融資条件 >

融資金額 … 100万円~1億円

金利 … 年0.85%~7.35%(変動金利)

年1.80%~8.85%(3年・5年・10年固定金利)

返済方法 … 元利均等返済

融資期間 … 1年~30年以内

手数料 … 融資額の2.2%

年齢制限 … 申込時年齢満20~69歳、完済時年齢84歳以下

資金使途 … 事業目的以外なら自由

融資エリア … 全国(ただし離島など一部取扱できない地域あり)

繰上返済 … 返済元金の0.55~1.10%

東京スター銀行の不動産担保ローンについて詳しく知りたい方には、以下の記事がおすすめです。

>【東京スター銀行】不動産担保ローンの評判・口コミを調査してみました!

個人向け3位 楽天銀行

個人向け不動産担保ローン金利ランキング3位は、【楽天銀行】です。

上位2行には及ばないものの、楽天銀行もかなりの低金利で、対応エリアも全国、資金使途自由なので使い勝手のいい不動産担保ローンとなっています。

楽天銀行のメリットは、不動産担保ローンでは珍しく繰り上げ返済手数料が無料です。

また、上位2行より金利が少し高いとはいっても、楽天銀行は5年固定金利ですので、同条件で金利を比較した場合、楽天銀行の方が上位2行より低い金利で借りられる可能性があります。

なので、繰り上げ返済をする前提で借りる方や、固定金利で借りたいという方におすすめの不動産担保ローンです。

< 楽天銀行の融資条件 >

融資金額 … 100万円~1億円

金利 … 年1.34%~10.10%(5年固定金利)

返済方法 … 元利均等返済

融資期間 … 1年~25年以内

手数料 … 融資額の2.2%

年齢制限 … 契約時年齢満20歳以上70歳未満、完済時年齢80歳未満

資金使途 … 事業目的以外なら自由

融資エリア … 全国(ただし一部取扱できない地域あり)

繰上返済 … 一部、全額ともに手数料無料

【個人向け】不動産担保ローン金利ランキングBEST3比較表

個人向けで金利が安い不動産担保ローン上位3社の比較表は以下になります。

個人向けベスト3の内、項目別で一番条件のいい不動産担保ローンは以下になります。

・金利が低いのは、中央ろうきん

・返済期間が長いのは、中央ろうきん

・年齢制限が緩いのは、東京スター銀行

・資金使途が比較的自由なのは、東京スター銀行と楽天銀行

・対応エリアが広いのは、東京スター銀行と楽天銀行

・繰上手数料が安いのは、楽天銀行

不動産担保ローンを利用するには、申込条件をクリアしなければなりませんし、金利以外にも返済期間や繰上手数料の有無など、選ぶ際に気をつけたいポイントがありますので、是非参考にして頂ければと思います。

法人向け不動産担保ローン金利比較ランキング

つづいて法人向け不動産担保ローンの金利ランキングです。

ランキング結果は以下になります。

1位は【アサックス】

2位は【SBIエステートファイナンス】

3位は【AGビジネスサポート】

法人向けの不動産担保ローン金利は、銀行よりも大手ノンバンク系の不動産担保ローン会社の方が金利が安いです。

その他、ノンバンク系の不動産担保ローン会社は銀行に比べて審査が早かったり、審査基準が緩い、担保にできる不動産の種別が幅広いといったメリットがあります。

それでは、上位3位の不動産担保ローンについて、詳しくご紹介致します。

法人向け1位 アサックス

法人向け不動産担保ローン金利ランキングで、堂々の第一位は【 アサックス 】です。

アサックスは、東証スタンダード市場に上場している不動産担保ローン専門会社で、年間融資実績は1,500件以上あります。

法人向けでは最も低金利で、かつ全期間固定金利という、とってもお得な金利条件なので、法人(個人事業主)で不動産担保ローンを借りようと思っている方には、とてもおすすめできる不動産担保ローン会社です。

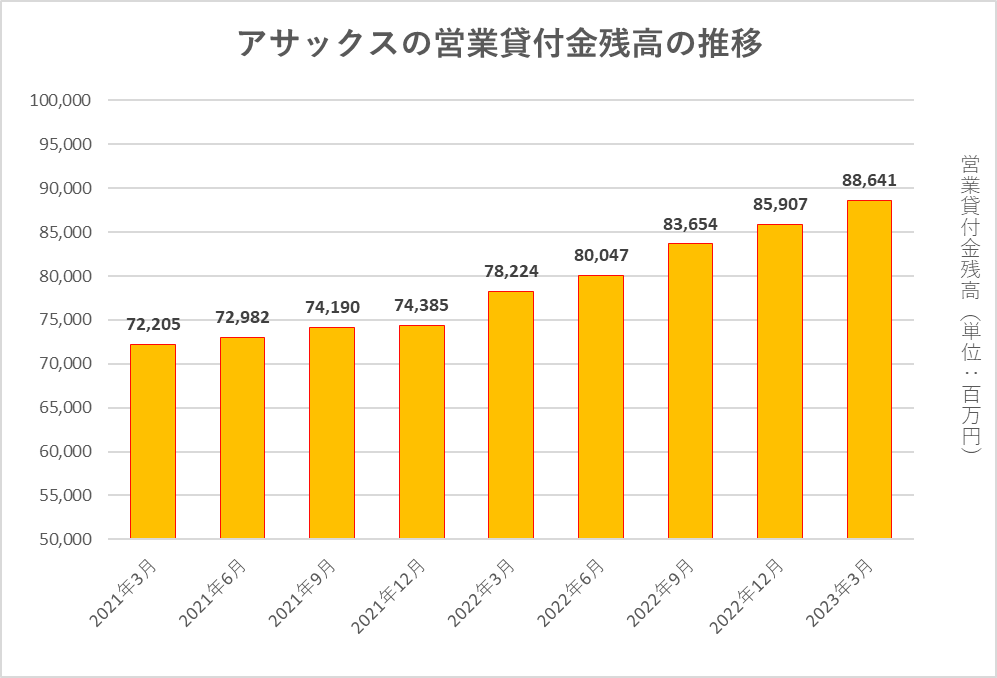

以前は審査が厳しいと言われていましたが、社長が変わってからは積極的な融資姿勢に変わっており、貸付金残高を右肩上がりで増やしています。

その他、最大融資額が10億円ですので、規模の大きな企業がまとまった金額の資金調達する際にも向いています。

ただし、アサックスは担保にする不動産が一都三県(東京・神奈川・埼玉・千葉)にないと利用できないのが難点です。

< アサックスの融資条件 >

融資金額 … 300万円~10億円

金利 … 年1.95%~6.90%(固定金利)

返済方法 … 元金一括返済・元利均等返済

融資期間 … 元金一括返済:3ヶ月~30年

元利均等返済:12ヶ月~30年

手数料 … 融資額の0%~3.3%

年齢制限 … なし

融資エリア … 一都三県(東京都・神奈川県・埼玉県・千葉県)

繰上返済 … 元金の1割までの一部繰上返済手数料は無料、それ以上は0~3.0%

アサックスの口コミや評判について知りたい方は、以下の記事をご覧ください。

>不動産担保ローン会社【アサックス】の口コミ・評判は?会社情報を調査してみました!

法人向け2位 SBIエステートファイナンス

法人向け不動産担保ローン金利ランキング2位は、【SBIエステートファイナンス】です。

2007年より上場企業SBIホールディングスのグループ会社になった、不動産担保ローン専門会社です。

最大の特徴は、申込~審査~入金まで抜群に早く、最短翌日融資を受けられる場合があります。入金までの早さは、不動産担保ローン業界最速レベルですので、資金調達をお急ぎの方に特におすすめです。

利用上の注意点としては、SBIエステートファイナンスはアサックス同様に、対応エリアが一都三県に限られています。

また、アサックスは固定金利ですが、SBIエステートファイナンスは変動金利のみとなっていますので、金利のお得感では数値以上の差があります。

< SBIエステートファイナンスの融資条件 >

融資金額 … 300万円~5億円

金利 … 年2.40%~7.50%(変動金利)

返済方法 … 元利均等返済

融資期間 … 1年~25年

手数料 … 融資額の2.20%~2.75%

年齢制限 … なし

融資エリア … 一都三県(東京都・神奈川県・埼玉県・千葉県)

繰上返済 … 元金返済額の3.0%

SBIエステートファイナンスは、申込から入金までが非常に早いですが、他にも入金が早い不動産担保ローン会社を知りたいという方には、以下の記事で紹介しています。

法人向け3位 AGビジネスサポート

法人向け不動産担保ローン金利ランキング3位は、【AGビジネスサポート】です。

消費者金融大手アイフルのグループ会社で、以前はアイフルビジネスファイナンスという社名でしたが、23年2月に社名変更してAGビジネスサポートになりました。

AGビジネスサポートの特徴としては、上位二社より金利は高いものの、通常2%くらい取られることが多い手数料が無料なこと、対象エリアが全国、審査が比較的緩いので赤字決算・債務超過・銀行リスケ中など財務内容が悪い企業でも借りられる可能性があるなど、上位二社にはないメリットが沢山あります。

特に、一都三県以外に不動産をお持ちの企業におすすめです。

注意点としては、下限金利は低いものの、上限金利が10%以上と非常に高いので、本審査後に借入条件を提示されたとき、かなり高い金利を提示される可能性があります。

< AGビジネスサポートの融資条件 >

融資金額 … 100万円~5億円

金利 … 年2.49%~11.90%(固定金利)

返済方法 … 元金一括返済、元利均等返済

融資期間 … 元金一括返済:最長2年、元利均等返済:最長30年

手数料 … なし

年齢制限 … なし

融資エリア … 全国

繰上返済 … 元金返済額の2.0%

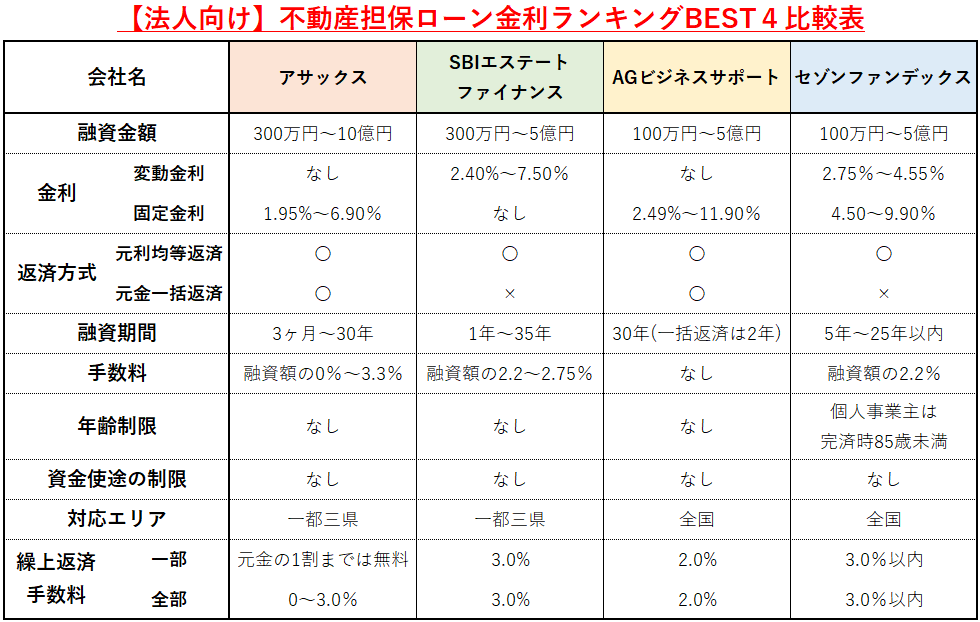

【法人向け】不動産担保ローン金利ランキングBEST4比較表

法人向けで金利が安い不動産担保ローン上位4社の比較表は以下になります。

法人ベスト4の内、項目別で一番条件のいい不動産担保ローンは以下になります。

・融資金額の上限が一番高いのは、アサックス

・金利が一番低いのは、アサックス

・元利一括返済方式が選べるのは、アサックスとAGビジネスサポート

・返済期間が長いのは、SBIエステートファイナンス

・手数料が安いのは、AGビジネスサポート

・年齢制限が緩いのは、アサックスとSBIエステートファイナンスとAGビジネスサポート

・対応エリアが広いのは、AGビジネスサポートとセゾンファンデックス

・繰上手数料が安いのは、アサックスとAGビジネスサポート

その他、比較表には記載していませんが、

・融資が早いのは、SBIエステートファイナンス

・比較的審査が緩いのは、AGビジネスサポートとセゾンファンデックス

より有利な条件で借りるために、一都三県に不動産をお持ちの方はアサックスとSBIエステートファイナンスの二社に、それ以外の地域に不動産をお持ちの方はAGビジネスサポートとセゾンファンデックスの二社に申込をして、いい借り入れ条件を提示してきた会社と契約するのがいいと思います。

不動産担保ローンの金利はどうやって決まる?

ランキング結果でもわかる通り、不動産担保ローンの金利は会社によって異なりますし、〇〇%~××%など金利に幅があるため、実際にどれくらいの金利で借りられるのかは本審査後でなければわかりません。

そこで、不動産担保ローンの借入金利はどうやって決まるのか解説します。

不動産担保ローンの金利は、主に以下6つの要因によって決まります。

1 金融機関の基準金利

2 借り手の信用力

3 ローンの返済期間

4 ローンの金額

5 不動産担保ローン会社の政策

6 金利タイプ

それぞれご説明します。

1 金融機関の基準金利

金融機関は、国内の金融市場の状況や中央銀行(日本銀行)の金融政策に基づいて、基準金利を設定します。

不動産担保ローンの金利は、この基準金利に基づいて設定されることがあります。

例えば、中央銀行が政策金利を引き上げると、ローン会社貸すために調達するお金の金利が上がりますので、それに応じて貸出金利を引き上げることが一般的です。

2 借り手の信用力

個人の場合、収入が多い・公務員や大企業に勤めている・勤続年数が長い・資産を沢山持っていたりすると、信用力が高い人と判断され金利が低く設定されることがあります。

法人の場合は、黒字決算・財務内容良好と信用力が高くなります。

逆に、収入が少ない・他に沢山借金がある・赤字・債務超過・借金や税金を滞納しているといった場合は、信用力が低いと判断され、金利が高くなります。

3 ローンの返済期間

不動産担保ローンの返済期間も金利に影響を与えます。

一般的に、返済期間が短い方が金利が低く、長期間のローンの方が金利が高くなります。

なぜなら、返済期間が長いほど、貸し手としては貸したお金が返ってこなくなる可能性が高くなるからです。

4 ローンの金額

借入額によっても金利が変動します。

通常、借入金額が大きな金額の場合の方が、金利が低くなる傾向にあります。

小額の借入は金利が高いだけでなく、手数料が占める割合が高くなってしまうので注意が必要です。

5 不動産担保ローン会社の戦略

不動産担保ローン会社は常に競争にさらされているので、競争相手や市場状況に応じて、金利引き下げキャンペーンを行うなどして、金利を調整することがあります。

今だと東京スター銀行やセゾンファンデックスが、金利引き下げキャンペーンを行っています。

6 金利タイプ

不動産担保ローンには、固定金利と変動金利の2つのタイプがあります。

固定金利は契約期間中に金利が変動しないというメリットがありますが、変動金利よりも金利が高くなります。

なので、とにかく低金利で借りたい方や、返済期間が短くて金利が上昇しても影響が少ない方は、変動金利型がおすすめです。

不動産担保ローンを安い金利で借りる方法

不動産担保ローンを低金利で借りるコツがあるので、ご紹介します。

不動産担保ローンを安い金利で借りるためには、金利が低い不動産担保ローン会社に申込むだけでなく、以下のような方法もあります。

1 複数の不動産担保ローン会社を比較する

2 固定金利と変動金利を比較する

3 良好な信用スコアを維持する

4 契約前に金利引き下げ交渉をする

5 返済期間を短くする

6 高い金利で借りている場合は借り換えする

それぞれご説明します。

1 複数の不動産担保ローン会社に申込んで比較する

不動産担保ローン会社は、最低金利と上限金利を公表していますが、最低金利で借りられるとは限りませんし、実際にどれくらいの金利で借りることができるのかは、本審査に通ってからでなければわかりません。

なので金利が一番低そうな不動産担保ローン会社1社だけに申込むのではなく、必ず金利が低めのところ2~3社くらいに申込をし、本審査通過後に提示された貸付金利条件を比較した上で、一番低金利で貸出条件がいいところと契約するようにしましょう。

審査は無料で行ってくれます。

2 固定金利と変動金利を比較する

不動産担保ローン会社によっては、固定金利と変動金利を選べる場合があります。

前述した通り、変動金利の方が金利が低い傾向にあるため、より低い金利でお金を借りたい方は変動金利がおすすめです。

ただし、返済期間が長期間だと、借入期間中に金利が上昇してしまうリスクがありますので、注意が必要です。

3 良好な信用スコアを維持する

前述の通り、信用力が高いと借入金利が低くなりますので、クレジットカードやキャッシング、自動車ローンなどの返済はきちんと行い、信用力が高い状態を維持しましょう。

また、他の借金があまりない状態の方が信用力は上がりますので、無駄な借入をしないで、コツコツ返済を継続して借金を減らしておくのも重要です。

4 契約前に金利引き下げ交渉をする

不動産担保ローンは、金利の交渉をすると借入金利を引き下げてもらえる場合があります。

特に信用力が高い人(法人)が申込した場合や、同時に複数の不動産担保ローン会社に申込みしている場合は、成功する可能性が高くなりますので、ダメ元で挑戦してみることをおすすめします。

5 返済期間を短くする

借金の金利負担は、返済期間が長い方が高く、総支払利息も多くなりますので、返済期間を短くするのも有効です。

ただし、返済期間を短くすると金利負担は減るものの、月々の返済額は増える可能性が高いので、無理なく返済できる金額とのバランスが重要です。

6 高い金利で借りている場合は借り換えする

以前は不動産担保ローンを借りる時、どこもかなりの高金利でしたが、日本では30年程金利が下がり続けてきましたので、以前不動産担保ローンを借りていた方は借り換えすることによって金利負担を引き下げることができる可能性が高いです。

また、きっちり返済が進んで借金の額も減ってきたなら、信用力が高くなっている可能性もあります。

以前から不動産担保ローンを借りているなら、借り換えにチャレンジしてみることをおすすめします。

まとめ

<個人向け不動産担保ローン金利ランキング>

1位 【中央ろうきん(労働組合中央金庫)】

2位 【東京スター銀行】

3位 【楽天銀行】

<法人向け不動産担保ローン金利ランキング>

1位 【アサックス】

2位 【SBIエステートファイナンス】

3位 【AGビジネスサポート】

不動産担保ローンの金利がどれくらいになるかは、実際に申込をして本審査結果がでてみないとわかりません。

場合によっては、最低金利が高い不動産担保ローン会社の方が、実際に借りられる金利が低いことは十分あり得ます。

なので、より低金利で不動産担保ローンを借りたいなら、必ず2~3社など複数の不動産担保ローン会社に申込みをして、借入条件の良い不動産担保ローン会社と契約することをおすすめします!

不動産担保ローンは数百万~数千万円、時には数億とかなりまとまった金額を長期で借りるので、ちょっとの金利の違いによって、返済負担が大きく変わります。

書類を用意するなど大変なことも多いですが、お得に借りたいなら面倒くさがらず複数の不動産担保ローン会社に申込みしましょう。

今回は、不動産担保ローン金利比較ランキングをお届けしましたが、不動産担保ローンの審査についてや、どれくらい借りられるのかについて解説した記事もありますので、興味のある方はそちらもご覧ください。

>不動産担保ローンの審査に通らない理由はこれだ!審査基準を解説します