不動産担保ローンで家や土地を担保にお金を借りたいと思っているけど、いくら借りられるのか知りたい!

そんな方のために、不動産担保ローンでお金を借りる時の借入可能額について解説します。

不動産担保ローンで借りることができる金額は、一般的には担保にする不動産価格の60~80%が上限と言われていますが、申込をする銀行や不動産担保ローン会社によって異なりますし、借りる人の収入や他の借金の有無によっても大きく変わります。

また、不動産担保ローン会社にはそれぞれ借入限度額があり、会社によって最大で1億円~10億円となっています。

不動産担保ローンはいくらお金を借りられる?借入可能額の決まり方

不動産担保ローン会社は、申込があった際にいくらお金を貸せるか判断するとき、まずは担保にする不動産にどれくらいの価値があるのか?不動産評価額を調べます。

続いて、借りる人の収入や他の借金の状況、借りたお金を何に使うのか(資金使途)といったことをもとに、最終的にいくら借りられるのかが決まります。

不動産評価額の算出方法

不動産担保ローン会社は、まず不動産評価額を調べますが、評価額の算出の仕方は不動産担保ローン会社や物件の種類によって異なり、様々な方法で行われています。

居住用の一戸建てや分譲マンション、土地、自用目的の工場、事務所などは実際の取引事例や新たにその建物を建てた際にいくらくらいかかるのか?といったことを考慮して評価額が算出されます。

居住用や自用目的の物件の場合、実際に近隣の似たような物件が高値で取引されていたり、土地や建物の面積が広い、建物の築年数が新しいと評価額が高くなります。

賃貸用のアパートや投資用ワンルームマンション、一棟マンションや貸しビルなどは、その物件から得られる賃料などの収益性をもとに評価されます。

賃貸物件の場合、より多くの賃料が得られる物件や、東京などの都市部のように収益物件が低い利回りで取引されている場所にあると評価額が高くなります。

評価額の算出については、自社で公示地価や路線価など公的な情報をもとに簡易的に行われることもありますが、大手不動産担保ローン会社では不動産鑑定事務所に依頼するのが一般的です。

不動産担保ローンでいくら借りられるかは、担保にする不動産の価値が一番重要ですので、評価額が高いほど大きな金額を借りることが可能になります。

借りる人の収入や他の借金の状況、資金使途を考慮

評価額がわかったら、次は借りる人の収入や他の借金の状況、資金使途などが考慮されて、最終的にいくら借りられるのか決まります。

資金使途(何に借りたお金を使うのか?)

ここで一番大事なのが資金使途(何にお金を使うのか?)で、不動産担保ローンではほとんどの場合、事業用や個人用など資金使途が限定されています。

不動産担保ローン会社が提示する資金使途の条件をクリアしていないと、不動産評価額が高くても1円も貸してもらえません。

また、家のリフォーム費用として1,000万円借りたいと言ったとすると、不動産担保ローン会社によっては見積書などのエビデンスを求められることがあります。

嘘をついて借りることができる可能性もありますが、バレた場合、契約違反として全額一括返済を求められる可能性がありますので、絶対にやめましょう。

不動産担保ローン会社は沢山ありますので、ご自身の資金使途でも借りられる会社を探して申し込んで下さい。

他の借金の状況

続いて重要なのが、他の借金の状況です。

特に重要なのは、住宅ローンが残っていたり、既に他の不動産担保ローンを利用していたりして、担保にしようとしている不動産に他の会社の抵当権が既に設定されているかどうかです。

いくら担保にしようとしている不動産評価額が高くても、既に他の借金の担保にされている場合、その担保価値としてみなされる金額は、他の借金を差し引いたものになってしまいます。

担保価値 = 不動産評価額 ー 抵当権のある他の借金額

例えば物件の価値が5,000万円あっても、住宅ローンが4,000万円残っている場合、その物件の担保価値は1,000万円にしかなりません。

つまり、抵当権設定されている他の借金があると、借入可能額は大幅に下がってしまうのです。

不動産担保ローン会社によっては、他の借金の抵当権が残っていると、そもそも利用できない場合すらあります。

>家の住宅ローンが残っている状態でも不動産担保ローンでお金を借りられる?

抵当権が残っている不動産をお持ちの方は、借入可能額がどれくらいか調べるためにも、審査を早く行ってもらうためにも、不動産担保ローンを申し込む前に借金がどれくらい残っているのか問い合わせることをおすすめします。

収入や他の借金の返済状況

不動産担保ローンは、不動産を担保にするとは言え、基本的に借りたお金を利息とともに返す必要があります。

なので勿論、きちんと返していけるかどうかも借入可能額に影響します。

返済していけるかどうかは、その人の収入に対して月々の返済がどれくらいの割合になるかや、その収入がどれくらい安定しているものなのか、毎月他の借金の返済がどれくらいあるのかなどを調査して、返済できる範囲の金額になるのが一般的です。

収入に対する返済額の割合は、不動産担保ローン会社によって異なりますが、大体30~50%くらいと言われています。

つまり、収入が少なかったり他の借金の返済が多いと、不動産評価額が高くても借入可能額は下がってしまうのです。

返済割合に関する基準は銀行が一番厳しく、次いで大手不動産担保ローン会社、一番甘いのが小規模な不動産担保ローン会社です。

銀行は不動産を担保に融資するといっても、基本的にはちゃんと返済できることを前提としています。それに対して、ノンバンク系の不動産担保ローン会社の場合、万一返済できなくても担保にしている不動産を処分して回収することを前提としていますので、収入状況などに対する条件が甘い傾向にあります。

ノンバンク系の不動産担保ローン会社の場合、ホームページに堂々と、『赤字や債務超過の会社、税金滞納、物件が差し押さえられていても融資可能な場合があります。』などと記載されていたりします。

あまり収入が多くない方や、他に借金がある方、経営状況が悪い会社などは、銀行だと借りられないか借りられても小額になってしまう可能性がありますので、ノンバンク系の不動産担保ローン会社に申込した方がいいかもしれません。

不動産担保ローンの借入可能額の上限は?

ここまでの話しをもとに、不動産担保ローンの借入可能額の上限を解説すると、担保にしようとしている不動産に他の借金がなくて(抵当権がない)、収入がそれなりにあって返済も問題ない場合、不動産担保ローンの借入可能額の上限は、不動産評価額の60~80%くらいになります。

ただし、不動産担保ローン会社によって基準は異なりますので一概には言えず、収入がものすごく多い人が柔軟に融資をしてくれる不動産担保ローン会社に申し込んだ場合は、100%かそれ以上になる場合も稀にあります。

また、不動産価格が上昇傾向にある時期や、不動産担保ローン会社の決算期が近いと目標達成のために、多少条件が甘くなるという噂もあります。

しかし基本的には、不動産評価額より借り入れ可能額は20%以上下回ります。

不動産担保ローン会社が不動産評価額いっぱいにお金を貸さない理由

なぜ借り入れ可能額は不動産評価額より20%以上下回るのか理由を解説します。

不動産担保ローンは、名前の通り不動産を担保にお金を貸します。

担保とは、万一貸したお金が返ってこなかったときに、それを売却してお金を回収するためのもので、一般的に不動産は高い価値があることや、流通市場が整っていること、担保に関しての法整備がされていることから、昔から担保としてよく用いられています。

万一の際に貸したお金を回収するためのものですので、基本的に不動産担保ローンの借入可能額は、不動産の価値より低くなるのです。

不動産評価額 > 借入可能額

不動産評価額が100だとしたら、借入可能額は99くらいギリギリでもいいのではないか?と思う方もいるかもしれませんが、そうはなりません。

なぜそうならないかと言うと、1つは不動産の価値は時間とともに変動し、下がってしまうかもしれないということと、もう1つは担保にした不動産は不動産評価額では売れない可能性があるからです。

担保不動産の価値は、時間とともに下がってしまう可能性がある

不動産価値は、様々な要因により変化しますが、時間の経過も大きな要因の一つです。

例えば新築のマンションと築40年のマンション、同じような立地と広さだった場合、築40年のマンションの方が価格が安くなります。

つまり建物は基本的に築年数が経過すると、価格が下がってしまうのです。ただし、土地は経年劣化という概念がありませんので、古くなったという理由で価値が変化することはありません。

その他、不動産価格は景気や金融情勢の影響も大きく受けますので、景気が悪化した場合などには大きく価格が下がる可能性があります。

こういったリスクを考慮して、不動産評価額より借入可能額は低くなります。

担保にした不動産は不動産評価額では売れない可能性がある

担保にした不動産は、担保にしているとは言え所有者の方のものですので、不動産担保ローン会社が勝手に売却することはできません。

では万一の際にどうやって売却するかというと、裁判所の手続きを経て【競売】を行います。

競売は一般的な不動産売買と違って、購入希望者は建物の内部を見ることはできませんし、仲介会社が重要事項について調査してくれるということもありませんし、所有者から直接話を聞くこともできません。

さらに言うと、購入後に以前の所有者がすぐに物件を明け渡してくれるとも限りませんので、購入者にとって非常にリスクが高い取引となります。

なので競売はオークション方式になっているものの、リスクが高いことから一般的な不動産流通価格に比べて安く取引されるのが普通です。

競売で取引される価格は、流通市場価格の2割引きくらいが相場とされておりますので、こういったリスクを考慮して、不動産担保ローンの借入可能額は設定されています。

>不動産担保ローンとは?家や土地を担保にお金を借りる方法について解説します!

実際にいくら借りられるかは、不動産担保ローン会社に直接聞けばわかる

不動産担保ローンの借入可能額はある程度の目安はあるものの、不動産担保ローン会社や借りる人の状況によって異なりますので、最終的にいくら借りられるかは実際に審査してもらわないとわかりません。

ただし、申し込まなくても不動産担保ローン会社に電話などで問い合わせると、上限を教えてくれることがあります(あくまで上限です。実際に借りられる金額ではありません)。

ちなみに、個人向けの不動産担保ローンでトップクラスの低金利の中央ろうきんでは、電話で問い合わせたところ不動産評価額の80%が上限と教えてくれました。

>個人向け不動産担保ローンは、ろうきんが圧倒的低金利でおすすめ!

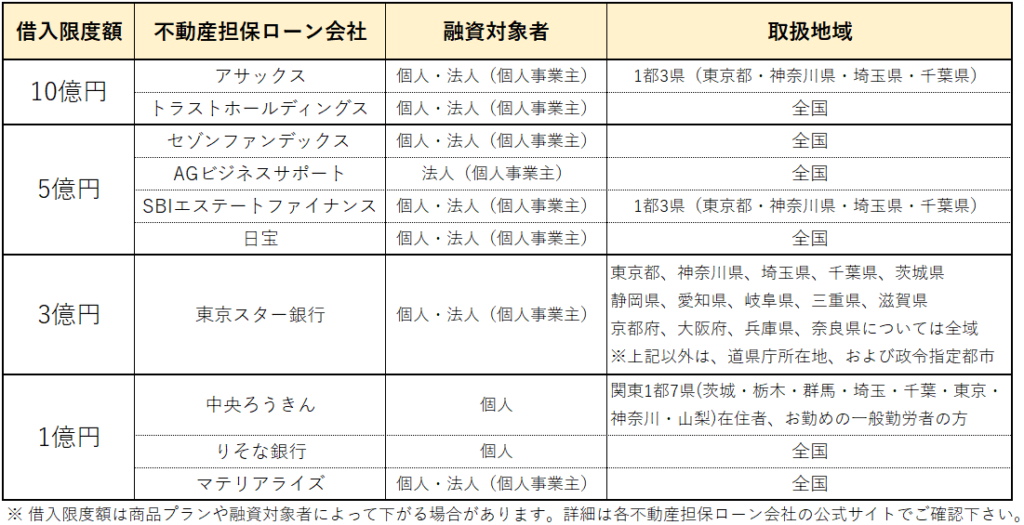

不動産担保ローン会社ごとの借入限度額一覧

不動産担保ローンでは、担保にする不動産などによって借入可能額が決まりますが、不動産担保ローン会社はそれぞれ独自の借入限度額を設けているので、不動産評価額が高くてもそれ以上の金額を借りることはできません。

ちょっとややこしいので借入可能額と借入限度額の違いを説明すると、

・借入可能額 … 審査をしてもらって実際に借りられる金額のこと

・借入限度額 … 不動産担保ローン会社が設定している貸付額の上限のこと

なので、例えば借入限度額が1億円の不動産担保ローン会社では、価値が2億円の不動産を担保にしても1億円までしか借りることができません。

借入限度額は大体1億円に設定しているところが多いですが、高いところでは10億円が上限となっています。

以下が有名どころの不動産担保ローン会社の、借入限度額一覧です。

不動産担保ローンで沢山お金を借りたい人におすすめの会社

不動産担保ローンで沢山お金を借りたい人におすすめの会社は、アサックス・トラストホールディングス・セゾンファンデックスです。

【アサックス】と【トラストホールディングス】は借入限度額が10億円となっておりますので、事業規模が大きい会社を経営されている方にはこの二社が便利です。

特にトラストホールディングスは借入限度額が高いだけでなく、取扱地域が全国で、取扱い可能な不動産の範囲も広いことや、申込から融資までの期間が短く非常に使い勝手のいい不動産担保ローン会社です。

アサックスは、不動産担保ローン会社の中では金利が低いというメリットがありますが、取り扱い地域が一都三県に限定されていることや、業界では審査が厳しめの会社として知られています。お持ちの物件が一都三県にあって、信用力の高い方にはおすすめです。

その他では、【セゾンファンデックス】も使い勝手が良くおすすめです。

セゾンファンデックスは上場している大手クレジットカード会社クレディセゾンのグループ会社で、借入限度額が5億円、全国対応、審査機関が最短3日と早い他、赤字や債務超過、リスケ中など銀行では断られるような場合でも、物件の担保力を重視してくれるのでお金を借りられる場合があります。

>不動産担保ローンのセゾンファンデックスはヤミ金⁉評判や口コミを調査しました!

不動産担保ローンを上手に借りる方法

不動産担保ローンを借りるなら、借入可能額だけでなくどのような基準で審査されるのかも知っておいた方がいいでしょう。

やみくもに申込しても、審査に落ちたり、審査に通っても条件が悪いなんてことになりかねません。

不動産担保ローンを上手に借りるには、担保にする物件やご自身の状況に合ったところに申込しないといけないのです。

その他、より有利な条件で借りたり確実にお金を借りるには、一社だけに審査を申し込むのではなく、初めから複数の会社に審査を申し込んで、審査が通った中から条件の良いところを選んで契約するのが賢い方法だと思います。

不動産担保ローンの審査基準や選び方については以下の記事で解説していますので、興味のある方はご覧ください。

審査が緩いローン会社もわかります。

まとめ

不動産担保ローンで借りることができる金額の上限は、一般的には担保にする不動産価格の60~80%と言われていますが、申込をする銀行や不動産担保ローン会社によって異なりますし、借りる人の収入や他の借金の有無によっても大きく変わります。

また、不動産担保ローン会社は担保にする不動産の価値に関わらず、1億円~10億円の範囲で融資額に上限を設けていたりします。

担保にする不動産の評価額が高い、建物の築年数が古くない、他の借金の担保になっていない、申込人の収入が高いといった場合は、借入可能額が大きくなります。

逆に担保にする不動産の評価額が低い、建物が古い、他の借金の担保になっていて担保価値が低い、申込人の収入が低かったり信用力が低いといった場合は、借入額が低くなるどころか、1円も借りることができないこともあります。

借り入れ可能額の条件は、電話などで不動産担保ローン会社に直接問い合わせれば、教えてくれることもあります。

ただし、借入可能額の上限はあくまで上限であって、実際にいくら借りられるのかは、申込をして審査をしてもらわなければわかりませんので、不動産担保ローンでお金を借りたいと思っている方は、申込をして審査してもらいましょう。

その他、金利が安い不動産担保ローン会社が知りたいという方には、以下の記事で解説しています。