不動産はインフレ対策になるという話しを聞いたことがある人も多いのではないかと思いますが、その話しは本当なのか、過去の物価と不動産価格の統計データをもとに調査してみました。

結論を言うと、長期的に見れば不動産価格の上昇率は物価上昇率を上回っていますが、意外と相関関係は低く、インフレ時に不動産価格が下がることもあれば、デフレ時に不動産価格が上がっていることもあります。

また、物価が急上昇するときは、不動産価格の上昇率は物価の上昇率に大きく劣ります。

物価上昇=不動産価格上昇という訳ではなく、不動産価格の変化にはもっと他の要因の方が、影響していると思われます。

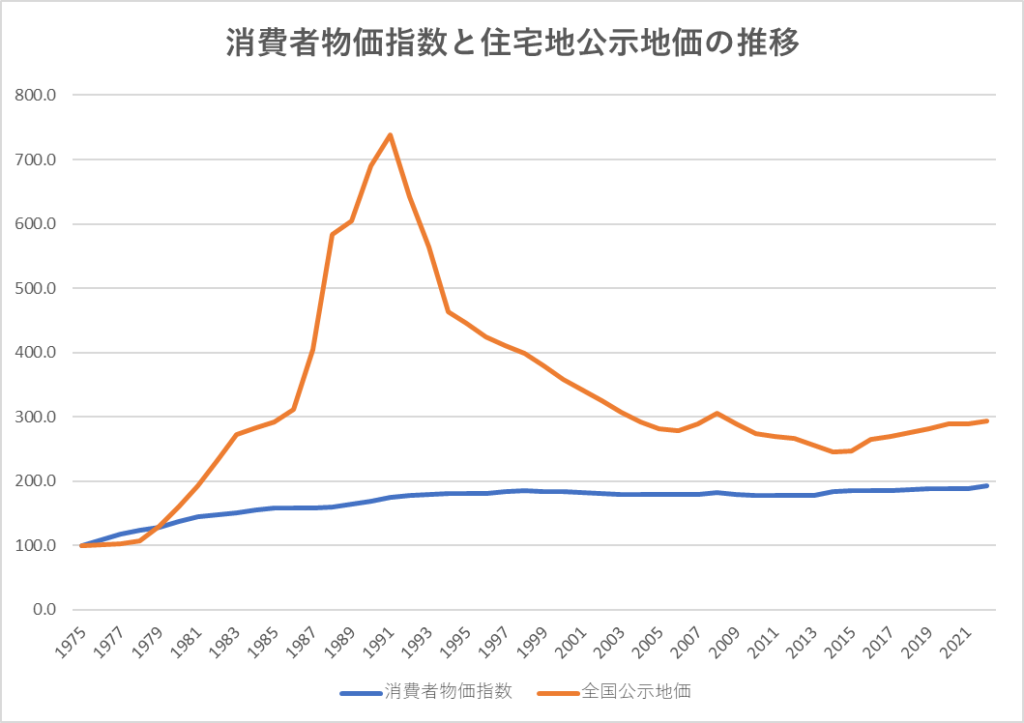

不動産はインフレヘッジ対策になる?1975年~2022年までの、インフレ率(消費者物価指数)と不動産価格の関係

まずはインフレと不動産価格の関係を知るために、過去の消費者物価指数と不動産価格の関係を見ていきます。

消費者物価指数は、総務省が公表しているデータを、不動産価格は国土交通省が公表している全国の住宅地の公示地価のデータを利用しています。

比較期間については、公示地価データが1975年以降しかなかったので、1975年~2022年までのデータを比較しています。

両指標の数値を、1975年を100として指数化しています。

まず第一に言えることは、長期的に見た場合、不動産価格の上昇率は物価全体の上昇率を上回っているということです。

消費者物価指数は、1975年から2022年までの47年間に92.3%上昇しています。これに対して不動産価格は、192.9%も上昇しており、約2倍の上昇率となっています。

1975年から2022年までの47年間の上昇率

・消費者物価 92.3%

・不動産価格 192.9%

長期的な動きを見ると、不動産はインフレヘッジ対策になると言えると思います。

ただし、グラフの左端の1970年代を見ると、不動産価格と物価が逆転しています。実はこのように細かい期間を見ると、常に不動産価格の上昇率が物価上昇率を上回っているわけではありません。

47年間の物価と不動産価格の相関係数は0.44となっており、相関関係はあるもののそれほど高くないといえます。

各年代ごとの、物価動向と不動産価格の関係を見ていきたいと思います。

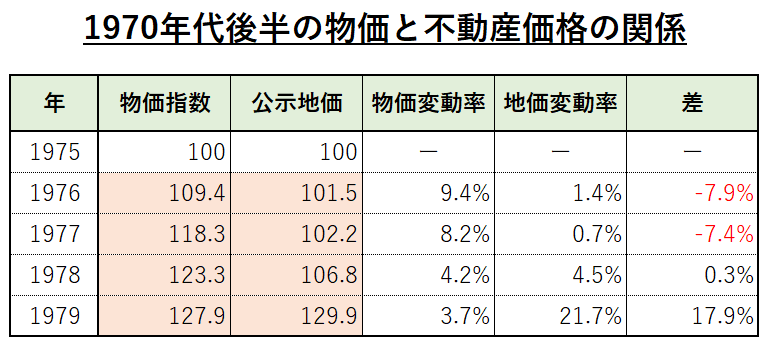

【1970年代】の物価動向と不動産価格の関係

1970年代は、世界的に物価上昇率が高かった時代です。インフレの時代と言えます。

なぜ急激なインフレになったかと言うと、2度に渡るオイルショックがあったからです。

オイルショックとは、1973年に第四次中東戦争が勃発したことと、1979年にイラン革命が起きたことで、中東諸国からの原油供給が逼迫し原油価格が急上昇したことです。

世界経済が混乱し、世界的にインフレが進行しました。

2023年現在は、ロシアとウクライナの戦争により、原油や穀物など様々なものの値段が上がって世界的にインフレになっており、1970年代に似ている状況となっています。

1970年代後半の日本の物価変動率と不動産価格の関係は、以下の通りです。

地価データが1975年以降しかなかったため、70年代後半のデータになっています。

まず、物価・不動産価格ともに、70年代後半は上昇しています。

79年までの4年間で、物価は27.9%、不動産価格は29.9%上昇しており、やや不動産価格の上昇率の方が上回っています。

しかし、1976~77年の物価上昇率が特に高い(8%以上)時は、不動産価格は平均で1%程度しか上昇しておらず、インフレが急速に進んでいる時期は、不動産価格はあまり上がらないことがわかります。

不動産価格が急上昇したのは、インフレが落ち着いてきた1979年になってからです。

なぜインフレが急速に進んでいるときに、不動産価格があまり上がらなかったのか?これについては、2つの理由が考えられます。

1 物価の上昇を抑えるために金利が引き上げられたこと

2 物価の上昇に対して賃金の上昇率が追いつかず、実質賃金が低下したこと

不動産は基本的にローンを利用して購入するため、金利が上昇すると、不動産価格+金利の総額が増加します。

これは実質的に不動産価格の上昇になりますので、購入しづらくなることで需要が減退します。

また、70年代に物価が急激に上昇した理由は、オイルショックで原油価格が急上昇したことによるコストプッシュ型インフレです。

コストプッシュ型インフレでは、物価が先に上昇して、賃金は遅れて上昇することになりますので、物価上昇の初期段階では実質所得が大きく減少することになります。

これらが要因となり、物価上昇率が高い時期は不動産価格がほとんど上昇しなかったのではないかと予想されます。

逆に物価上昇率が落ち着いてきた後半は、賃金の上昇が追いついてきていることや、金利も引き下げる傾向にありますので、不動産価格にとってプラスの環境になり、急激に不動産価格が上がっているのではないかと思われます。

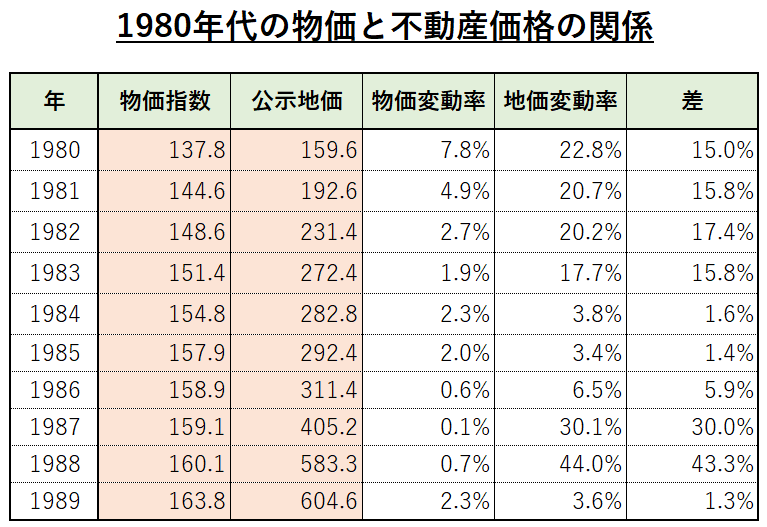

【1980年代】の物価動向と不動産価格の関係

1980年代は、1980年はイラン革命の影響でインフレ率が高かったものの、その後はインフレが落ち着き始め、物価上昇率が2%前後のちょうどいいレベルで安定した時代です。

インフレ率が低位で安定した理由は、原油価格が下がったことや、1985年のプラザ合意により急激に円高が進んだことなどがあげられます。

日銀は、インフレ率が落ち着いてきたことや、円高不況を回避するために、80年代はどんどん政策金利を引き下げました。その影響もあって日本は80年代後半にバブル景気に突入します。

1980年代の日本の物価変動率と不動産価格の関係は、以下の通りです。

80年代を通して物価・不動産価格ともにずっと上昇しています。

※1989年は消費税(3%)が導入されたことにより高くなっています。

10年間で、物価は18.9%上昇したのに対し、不動産価格は378.9%も上昇しており、不動産価格の上昇率の方が大幅に上回っていました。

70年代のインフレ率が高い時期より、80年代のようにインフレ率が低下していく局面や、低いインフレ率で安定している時期の方が、不動産価格は上がっていることがわかります。

別の言い方をすると、不動産価格が急上昇するからと言って、物価も急上昇するわけではないのが見て取れます。

ちなみに日本で不動産バブルがここまで膨れ上がってしまった原因の一つが、日銀が金融政策を決める際の指標に消費者物価指数しか見ておらず、不動産価格や株価の上昇に無関心だったことがあると言われています。

当時の日銀は、不動産価格や株価が上がっていても物価が上がっていないので、金融引き締めを行う必要はないと判断して、対応が遅れたのです。

ちなみに、日経平均株価が最高値(38,915円)を付けたのは1989年12月29日で、30年以上経った今でも日経平均株価はこの最高値を超えることができていません。

結局日銀が政策金利を上げ始めたのは、バブルが既に膨れ上がった1989年5月からでした。

余談ですが、この物価は上がっていないけど、不動産価格だけものすごく上がっている状況は、2013年~2022年前半までの日本の状況によく似ているように思えます。

特にマンション価格は、新築・中古ともに90年頃のバブル時の価格を上回っており、バブルになっている可能性があります。

>2022年の日本の不動産はバブルなのか?平成バブル時の価格と比較

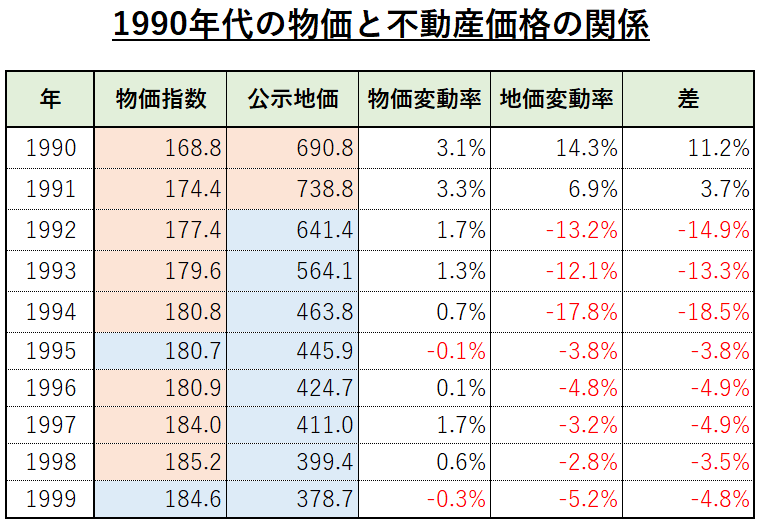

【1990年代】の物価動向と不動産価格の関係

1990年代は、日銀が利上げしたことや、政府が総量規制という不動産向け融資を絞る政策を導入したため、80年代後半から続くバブルが崩壊し、不動産価格は暴落しました。

不景気になったことで需要が減り、インフレ率はさらに低下し、ついにはデフレになる年がでてきます。

日銀は金利をどんどん下げていったものの、通貨供給量はそこまで増加させなかったことなどから、物価は上がらず以後デフレ時代が続きます。

90年代は、バブルが崩壊後、意外にも物価は95年と99年を除き上昇していました。しかし、後半になるにつれデフレ傾向が強まっています。

ちなみに、1997年だけ少し物価上昇率が高いのは、途中で消費税が3%から5%に引き上げられた影響だと思われます。

不動産価格は91年のバブル崩壊後、3年間大きく下落し、その後もだらだらと下げ続けます。

10年間で、物価は9.4%上昇したのに対し、不動産価格は-45.2%とほぼ半値に下落しています。

ここでの注目ポイントは、消費者物価が上昇していても、不動産価格が下落することがあるということです。

80年代後半は、消費税増税の影響を除けばインフレ率はかなり低かったのに不動産価格が急激に上がり、バブル崩壊後(92~94年)は物価が上昇していたにもかかわらず、大幅に不動産価格は下がっています。

まさに実体のないバブルが膨らみ、バブルが弾けたことを表しているのではないかと思います。

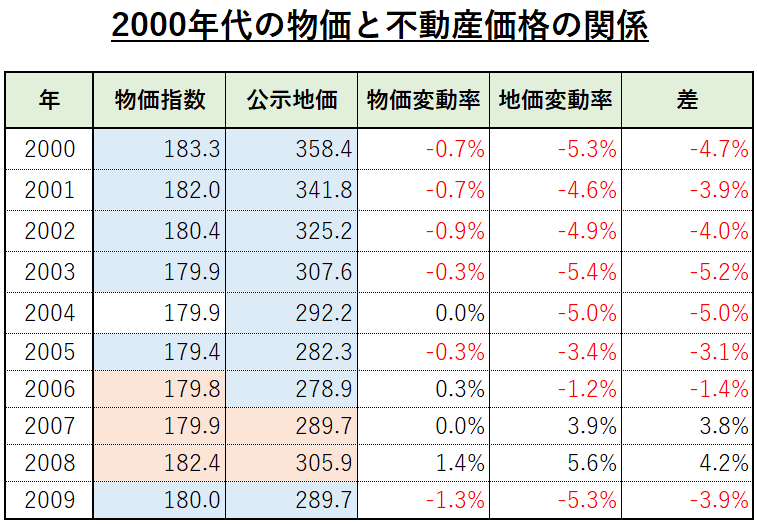

【2000年代】の物価動向と不動産価格の関係

1999年から2000年までは、ITバブルで景気が若干持ち直しましたが、2001年にはITバブルが崩壊し、再度不景気に陥りました。

日銀は1999年にゼロ金利政策(ITバブルで2000年に一時解除、ITバブル崩壊後再度導入)、2001年に国債を積極的に買い取る量的緩和政策を開始し、デフレ退治に努めました。

これにより、日本は当時としては戦後最長の好景気(いざなみ景気)に沸き、物価上昇率もプラスになり、地価も底を打って反転しプラスに転じました。

しかし、2008年後半にリーマンショックが起き、再度デフレ・地価下落となりました。

2000年代前半は物価・地価ともに下落していましたが、中ごろから反転し始め、リーマンショックが起きる前は物価・地価ともに上昇しております。

10年間で、物価は1.8%下落したのに対し、不動産価格は-19.2%と大きく下落しています。

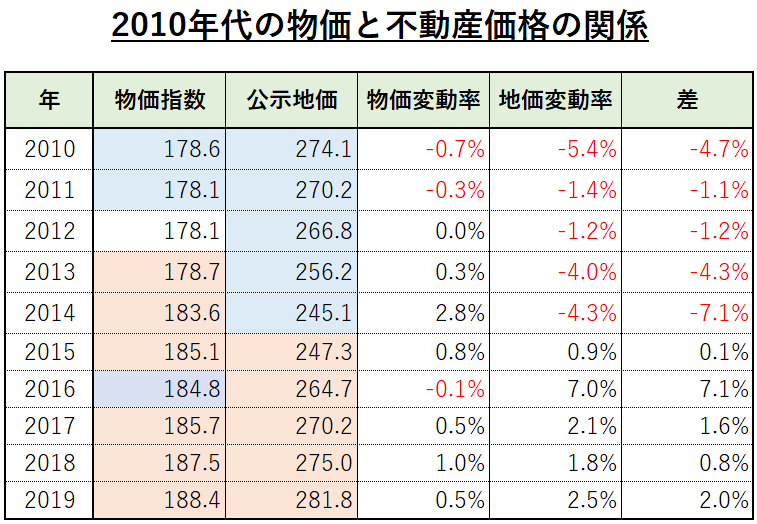

【2010年代】の物価動向と不動産価格の関係

10年代前半は、2000年代後半に起きたリーマンショックの影響や、2011年に起きた東日本大震災の影響などにより、物価・地価ともに低迷しました。

しかし、2012年末に始動した第二次安倍内閣が、アベノミクスで大規模な金融緩和政策を始めたことなどにより、デフレから脱却したとともに、地価も上昇に転じました。

2014年の物価上昇率が高いのは、消費税増税(5%⇒8%)の影響によるものです。

10年間で、物価は5.5%上昇したのに対し、不動産価格は2.8%上昇しています。

ちなみに、東京都の住宅地地価は全国に先駆けて2014年から上昇しており、同じ期間で22.0%も上昇しています。

日本は2008年をピークに人口が減少し始めましたので、人口流入が続く東京都と人口が減る全国(地方)で不動産価格に大きな違いがでています。

ここまで見てわかることは、1980年代後半や2000年代中頃、2013年以降など、日銀が低金利政策や量的緩和政策などを行い、景気が上昇して物価が上がっている局面では、不動産価格も上昇しています。

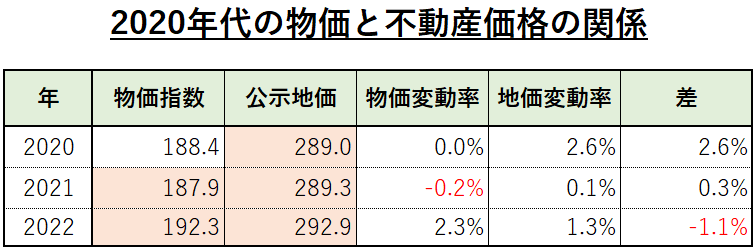

【2020年代】の物価動向と不動産価格の関係はどうなる?

2020年代は、2019年に発生した新型コロナウイルスが、2020年に世界中にまん延しました。

これにより世界中でロックダウン措置が取られ、日本でも緊急事態宣言が発動されたことにより、需要が激減し、物価も低下しました。

しかし、世界中の中央銀行が大規模な金融緩和に動いたほか、政府も大規模な経済対策を行ったため、住宅地の地価は持ちこたえ、なんとかプラスを保ちました。

そんな矢先、皆さんご存じの通りロシアとウクライナで戦争が始まりました。

コロナ禍で行われた大規模な金融緩和や、政府によるばら撒き、サプライチェーンに影響が出たことや、戦争で原油や天然ガスなどのエネルギー、穀物類などの供給が不安定化したことから、世界中でインフレが進行し、日本でも2022年末時点で4%近い物価上昇率になっています。

今後の物価と不動産価格については、コロナウイルスや戦争はもちろんですが、インフレに対する金融政策と賃金上昇がカギを握ると思います。

世界中の中央銀行は、インフレ退治のために金利を引き上げており、日銀も2022年12月に長期金利の変動幅を0.25%から0.50%に引き上げ、23年7月に0.50%から1.00%にさらに引き上げました。

【戦争などの影響で世界的にインフレが急激に進み、中央銀行が金利を引き上げた】という流れは、1970年代に非常に似ています。

そして、先ほど解説しましたが、1970年代中頃は物価が急激に上がっていても不動産価格はほとんど上がらず、不動産価格が上がり始めたのは、インフレ率が下がって落ち着き始めた頃でした。

その他の注目ポイントとしては、物価と地価が両方上昇しているのに、物価上昇率より地価変動率の方が低い(差がマイナスになっている)時期は、このインフレが急激に進んだ時期にしか確認できない現象です。

こういったところも、1970年代と2020年代が似ている部分だと思います。

1970年代はインフレ率を下げるために、金利を高い水準に引き上げていたことや、オイルショックによる景気の低迷が不動産価格が上がらなかった原因だと思われます。

しかし、賃金はかなりの勢いで上昇していました。

それに対して2020年代の日本を含め世界の中央銀行は、現在金利を引き上げている最中であり、2023年は日本でも金利が上昇していく可能性が高いと思われます。

23年の年末頃~24年前半には、日銀はマイナス金利政策をやめて短期金利を引き上げるのではないか?との予想もでてきています。

また、コロナ禍は落ち着きつつあるものの、戦争は終わる気配が今のところないため、しばらくはインフレ率が急激に下がる見込みはありません。

繰り返しになりますが、今後の不動産価格は、70年代のように賃金がどんどん上昇するかどうかと、金利動向がが大きなカギを握るでしょう。

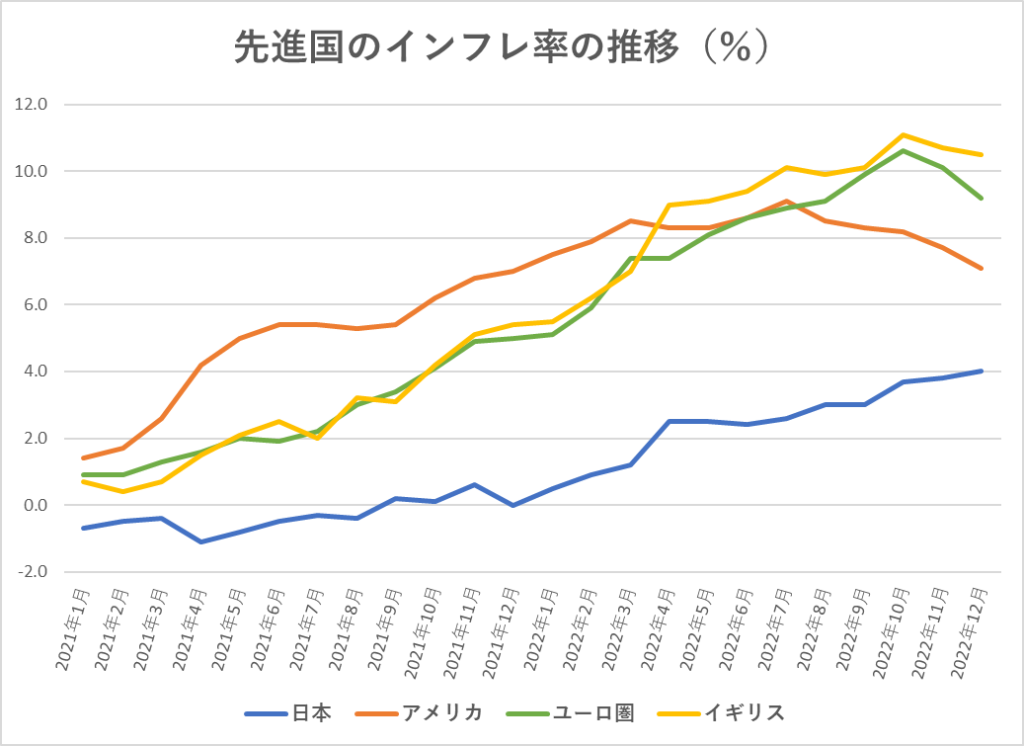

先にインフレが急激に進み、利上げしている海外の不動産市況

23年1月現在、日本でも大分インフレが進んできましたが、海外では日本より早く急激にインフレが進みました。

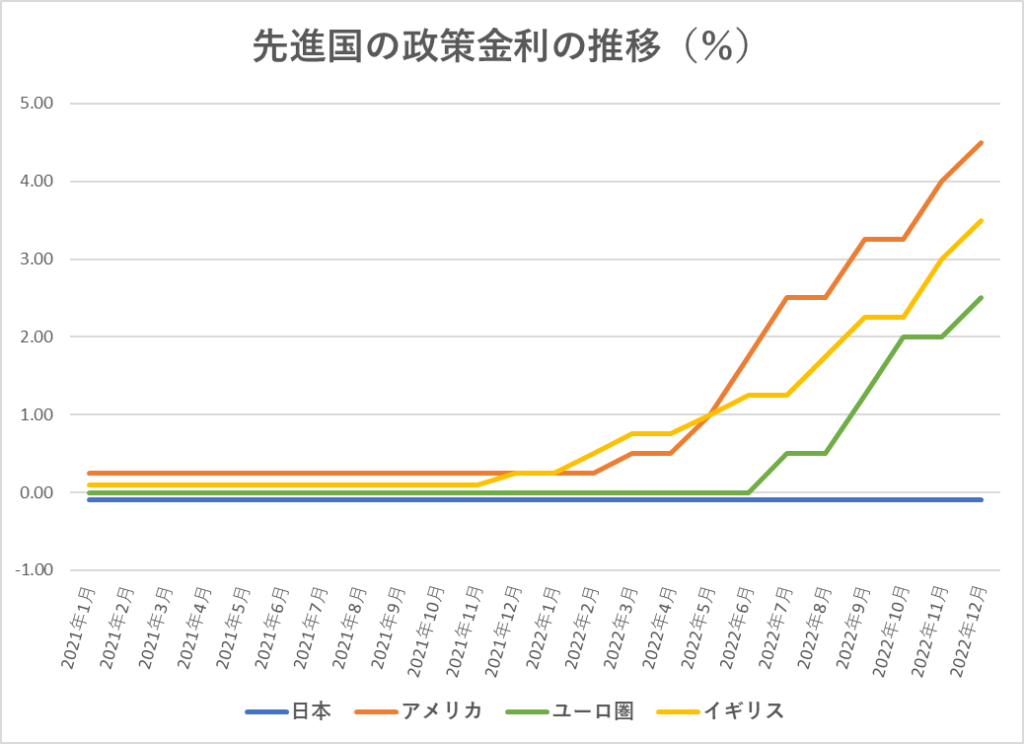

先進国のインフレ率と政策金利の推移

下のグラフは、日本・アメリカ・ユーロ圏・イギリスのインフレ率の推移です。

アメリカは直近のピーク時で9.1%、イギリスは11.1%、ユーロ圏は10.6%消費者物価が上昇しています。

そして、それらの国ではインフレを退治するために、中央銀行が金利を引き上げています。

下のグラフは、日本・アメリカ・ユーロ圏・イギリスの政策金利の推移です。

イギリスは21年12月、アメリカは22年3月、EUは22年7月に政策金利を引き上げ始めました。

その後、金利を早く引き上げ始めたイギリスとアメリカの不動産価格は既に下落に転じています。

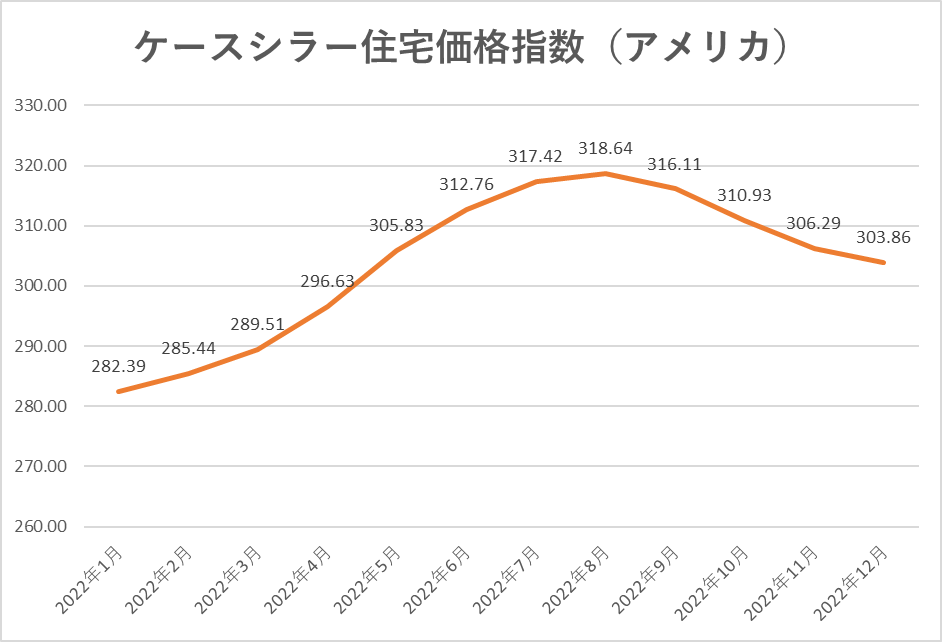

アメリカの住宅価格

アメリカは2022年8月をピークに住宅価格が下落し始めています。

FRBが政策金利を引き上げ始めたのが22年3月ですので、5か月後に影響が出たことになります。

アメリカでは物価が上昇しただけでなく、人手不足から賃金もかなり上がっていたようですが、金利上昇のマイナス影響の方が大きかったようです。

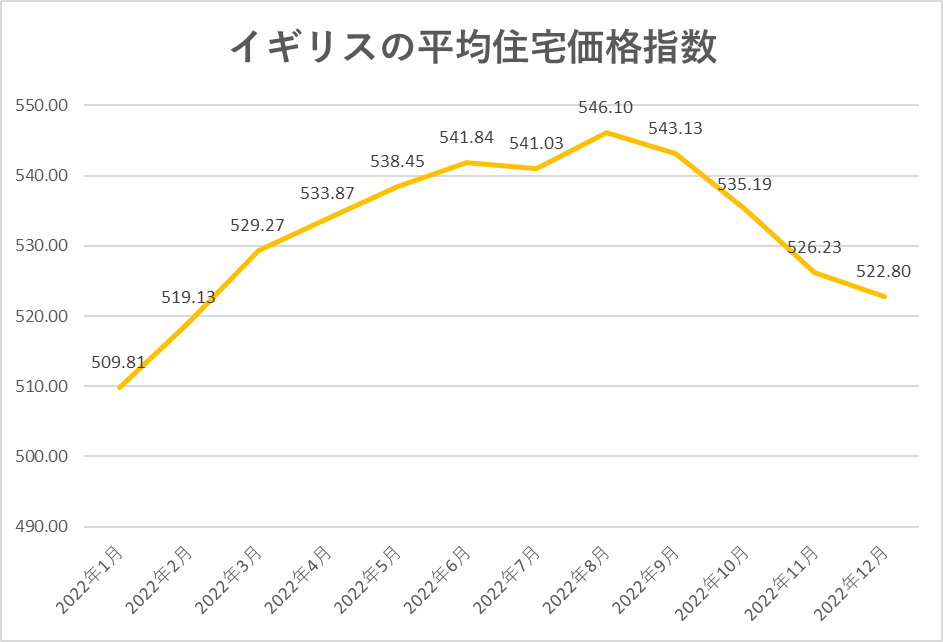

イギリスの住宅価格

イギリスもアメリカ同様に、2022年8月をピークに住宅価格が下落し始めています。

イングランド銀行が政策金利を引き上げ始めたのが21年12月ですので、8か月後に影響が出たことになります。

EUに関してはまだ住宅価格が明確に下落していないようですが、22年7月の利上げ開始から23年1月時点で半年ですので、そろそろ影響が出てくるかもしれません。

その他の国の不動産市況としては、カナダやオーストラリア、韓国などでも利上げの影響で不動産価格が下落しています。

不動産はインフレに強い!と言われていますが、インフレ率急上昇の局面では、金利上昇の負の影響の方が大きく、不動産価格は下落しており、インフレに強いとは言えない状況が見られます。

消費者物価指数は、不動産価格の変化が反映されにくい仕組みになっている

この記事を読んでいる人の中には、2013年頃から不動産価格はかなり上がっているのに、なぜ消費者物価は最近まで上がらなかったのか?

不動産価格の上昇は、消費者物価指数に影響しないの?と思われた方もいるかもしれませんので、それについても解説しておきます。

そもそも消費者物価指数は、物価の動向を表すものと認識されていますが、算出方法が不動産価格の変化が反映されにくい仕組みになっています。

消費者物価指数計算の仕組み

消費者物価指数は、国民が購入するモノやサービスのうち、消費支出上一定割合を占める重要なものが選ばれます。

簡単に言うと、よく買うもの・利用するものです。

大きなくくりで言うと、食品・住居・水道光熱費・家具家電・服・保健医療・交通通信・教育・教養娯楽・諸雑費(散髪や化粧品、日用雑貨)などです。

次に選んだ財やサービスのウエイトが決められ、価格の変化率を加重平均して求められます。

このうち不動産に関するものは、住居の部分で、消費者物価指数算出のための住居関連費用のウエイトは、約21.5%あります。

さらに住居関連費用の中でも大きくウエイトを占めるのが、持ち家の帰属家賃と言われれるもので、約21.5%の内の15.8%分を占めます。

ここで問題なのが、【持ち家の帰属家賃】です。

持ち家の帰属家賃とは、ものすごくわかりやすくいうと、持ち家を貸した場合に想定される家賃のことです。これは、家賃相場を調べて算出されます。

つまり消費者物価指数には、家賃の変化は大きく影響するのですが、不動産価格の変化は直接的には全く影響しないこともあるのです。

別の言い方をすると、不動産価格が上がろうが下がろうが、家賃が変化しなければ全く影響しません。

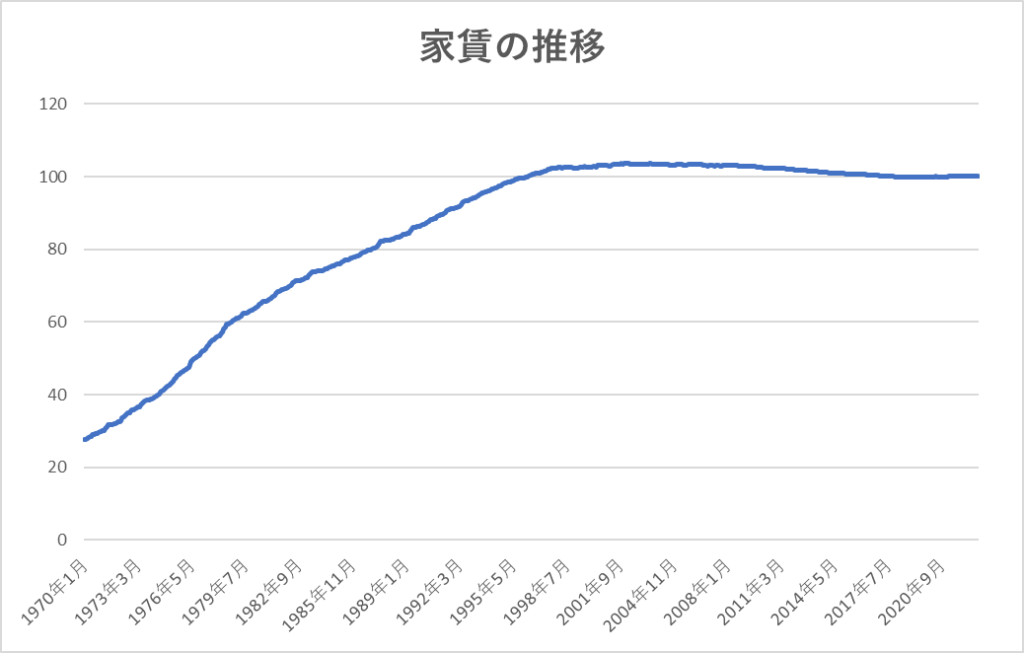

日本の家賃は、1995年以降全く上がっていない

下のグラフは、日本の家賃の推移を表したものです。

家賃は1970年から1995年頃までは、右肩上がりで上昇しましたが、それ以降は上昇がストップし、ほとんど横ばいで推移しています。

アベノミクスが始動した2013年1月から2022年11月まで、かなり不動産価格は上がりましたが、なんと家賃に至っては若干下がっています。

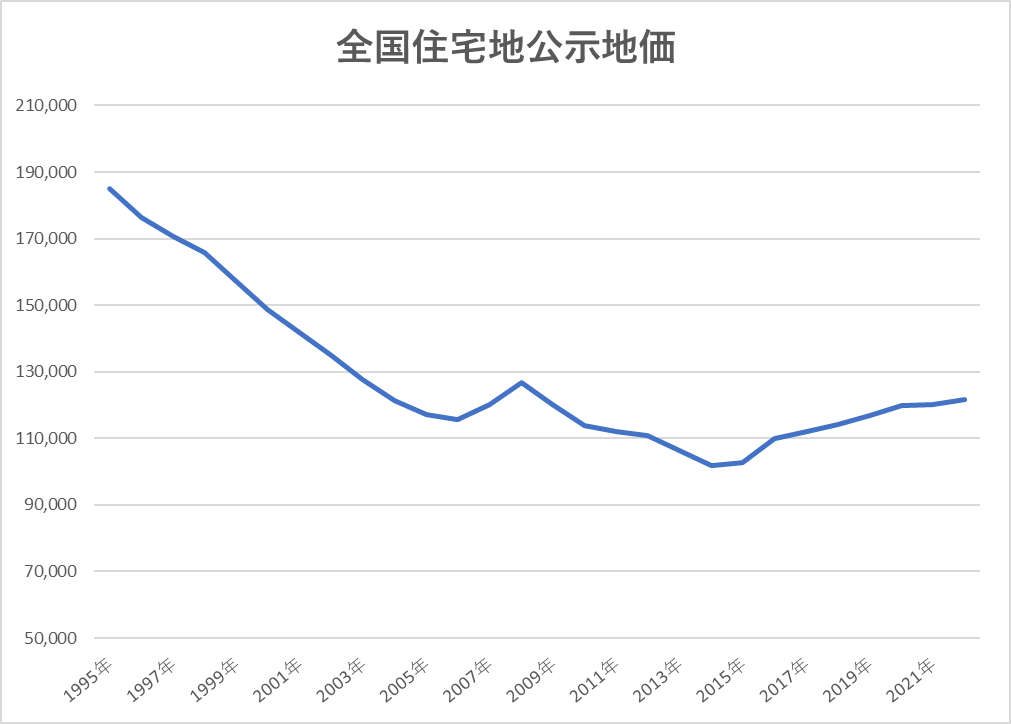

下のグラフは、全国住宅地公示地価(円/㎡)の推移です。

1995年以降、家賃が変わっていないのに不動産価格は上下に変化しています。

つまり、ここ10年くらいは不動産価格は上がっていても、家賃が変わっていないので、不動産価格の上昇が消費者物価指数に全く影響していないのです。

日本の家賃が上がらない理由

日本の家賃が1995年以降、ほとんど変わっていない理由としては、以下のようなものが考えられます。

・所得が上がっていない

・住宅の供給数が多すぎる(余っている)

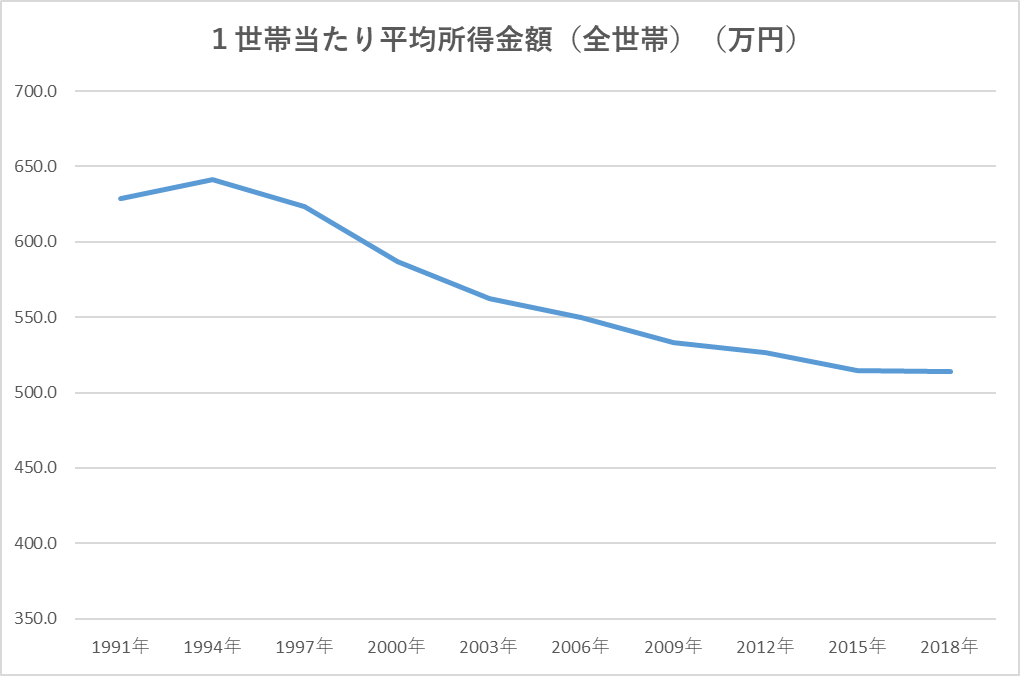

下の図は、1991年から2018年まで1世帯当たりの平均所得金額です。

2018年までのデータではありますが、日本の実質所得は1995年頃から下がり続けています。収入がないと家賃を払うことはできません。

収入が下がれば、家賃が安いところに移り住む必要が出てきますので、全体的に家賃には下落圧力がかかり続けることになります。

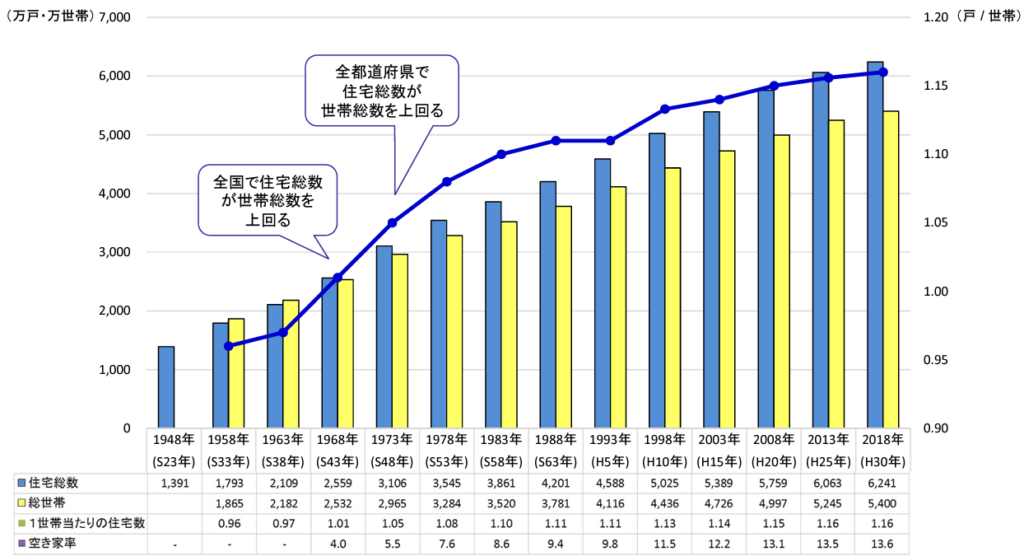

続いて、下の図は日本の住宅ストック数の推移を表したグラフです。

日本では、住宅総数が世帯総数を上回る状態が続いており、家が余っている状態となっています。

そして、毎年家は増え続けています。

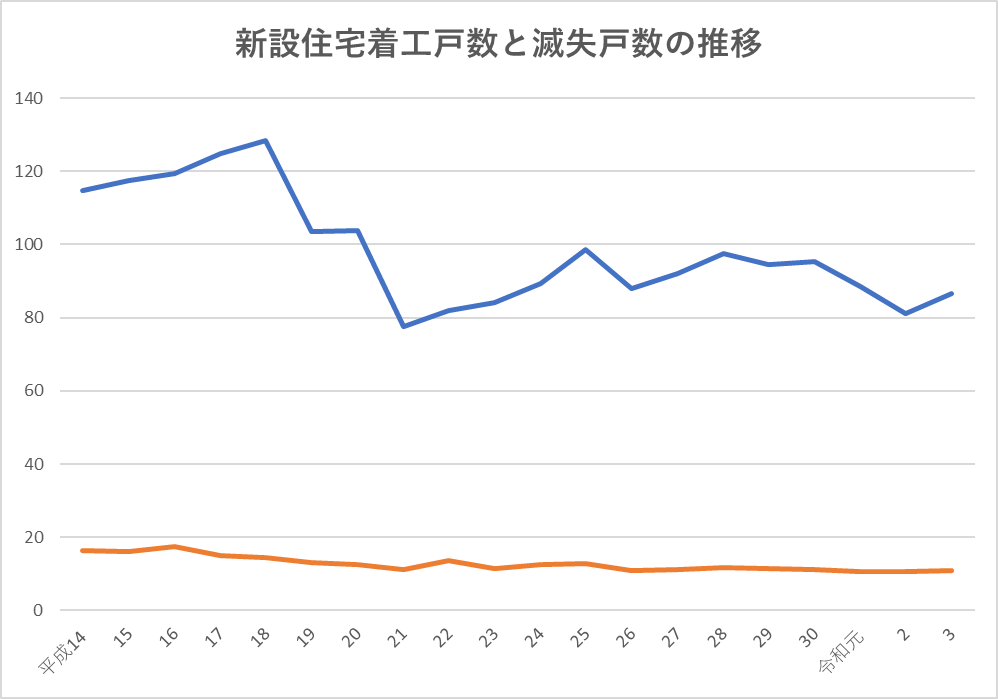

下のグラフは、新設住宅着工戸数と滅失戸数の推移を表しています。

青いグラフが新設住宅着工戸数・オレンジが滅失戸数の推移です。

ここ十年くらいは、壊される家の数を差しい引いても、毎年70~80万戸家が増え続けているのです。

昔は所得が増加していたことや、人口も増加していたため、家をどんどん建てても需要と供給のバランスが悪くなかったので、家賃上昇(物価上昇)⇒不動産価格上昇という流れができていました。

しかし、現在は家余りが加速している(需要と供給のバランスが崩れている)ことに加え、所得(実質賃金)も上がっていないことから、家賃が上がりづらい状況になっていると考えられます。

インフレと一言で言っても、急激に上がる物もあれば、あまり上がらない物もあります。不動産に関しては、上記理由や金利が低下から上昇傾向に変化していることなどにより、昔のようにインフレ⇒不動産価格上昇とはなりづらい環境にあります。

まとめ

今回の調査では、以下のことがわかりました。

1 長期的に見れば、不動産価格は物価上昇率を上回る

2 しかし物価変動率と不動産価格の相関係数は0.44しかなく、弱い相関関係

3 各年代を見ていくと、インフレなのに不動産価格が下がることもあるし、稀だがデフレなのに不動産価格が上がっていることもある

4 現在と似た状況の70年代は、インフレ率が高いときは物価上昇率に不動産価格の上昇率が大きく劣っている。不動産価格はインフレ率が下がってきた頃に大きく上昇している。

5 海外では日本以上にインフレ率が高いが、利上げの影響により不動産価格は下落している。

1番だけ見ると、不動産はインフレ対策になるような気がしてしまいますが、実際には物価が上がるから不動産価格が上がるという訳ではなく、不動産価格にはもっと他のことの方が強く影響していると思われます。

昔のインフレ時代と違って、今の日本では人口減少・住宅余り・実質所得の減少・金利上昇など、不動産価格にとってはかなり悪い環境となっておりますので、注意が必要です。

特に金利の変化は、不動産価格に大きく影響します。

>今から不動産投資をするのは危険⁉金利上昇と不動産価格の関係

日銀は長期金利の変動幅を1.0%まで引き上げましたが、今後は短期金利を-0.1%としているマイナス金利政策もやめて、短期金利も引き上げるのではないかとの予想もでてきています。

現在日本では、新たに住宅ローンを組む人の7割が変動金利型を選んでいるので、日銀が短期金利を引き上げた場合、変動金利型の住宅ローン金利も上がらざるを得ないので、日本の不動産価格にも影響が出てくるものと考えられます。

>住宅ローンの変動金利は今後上昇する?金利が上がる仕組みや要因について解説

今後の不動産価格については、賃上げによる所得の向上というプラス要因が、他のマイナス要因をどれだけ打ち消すことができるかにかかっていると思われます。