2013年にアベノミクスが始まってから、東京23区の不動産価格は大幅に上昇しており、一部では不動産バブルではないかと言われています。

当初はマンション価格が大きく上昇していましたが、コロナウイルスが流行ってからは、テレワークの推進などにより広い家の需要が増加し、一戸建ての価格も急激に上昇しております。

平均的収入の家庭では、手の届かないくらいの価格まで上昇してきており、異常とも言えそうな状態になってきています。

そこで今回は、2022年現在の日本の不動産はバブルになっているのか?様々なデータを基に調査してみました。

そもそも【バブル】とは?

バブルとは、株や不動産などの資産価格が、実体経済とかけ離れて高騰して異常な高値になることを言います。

投機的な取引(簡単に言うと、必要だからではなく儲かるだろうから取引する)によって、理屈では説明できないような価格になります。

日本では1990年代の不動産バブルが有名ですが、過去には世界中で様々なバブルが起きては崩壊しています。

・17世紀のオランダではチューリップバブル(チューリップの球根)

・18世紀のイギリスではサウスシー・バブル(サウス・シー会社の株式)

・20世紀にはアメリカで株式相場のバブルが発生し、崩壊したことを引き金に世界恐慌が起こりました。

その他、リーマンショックもことの発端はアメリカの住宅バブルが崩壊したことです。

バブルが発生する要因は、貸し出しの増加と言われており、銀行から簡単にお金を借りられる状況でどんどん投機的な取引が増えていくことで起きます。

例えば日本の不動産バブルの時は、土地神話といって土地の値段は上がり続けるという全く根拠のない話しが出回ったことに加えて、銀行も土地を担保にした融資を繰り返していました。

不動産投資においては、銀行融資の元本の返済はせず利息だけ払えばよいといった、現在ではあり得ないような返済条件での融資も行われていたようです。

アメリカでもリーマンショックの前には、サブプライムローンという本来であれば住宅ローンが借りられない低所得者に対し、不動産価格が上昇するから問題ないとの考えで、積極的に貸し出しが行われていました。

不動産バブルが発生・崩壊する理由については、以下の記事で解説しています。

>>日本とアメリカの事例で読み解く【不動産バブル】発生と崩壊の理由

日本の不動産価格はバブルなのか?平成バブルの頃と、令和の不動産価格の比較

2022年4月現在の不動産価格がバブルなのかどうか検証してみたいと思います。

過去のバブル時から現在までの、土地価格・戸建価格・マンション価格の推移を見て、どれくらい違うのか調査しました。

2022年現在、土地価格はバブルなのか?

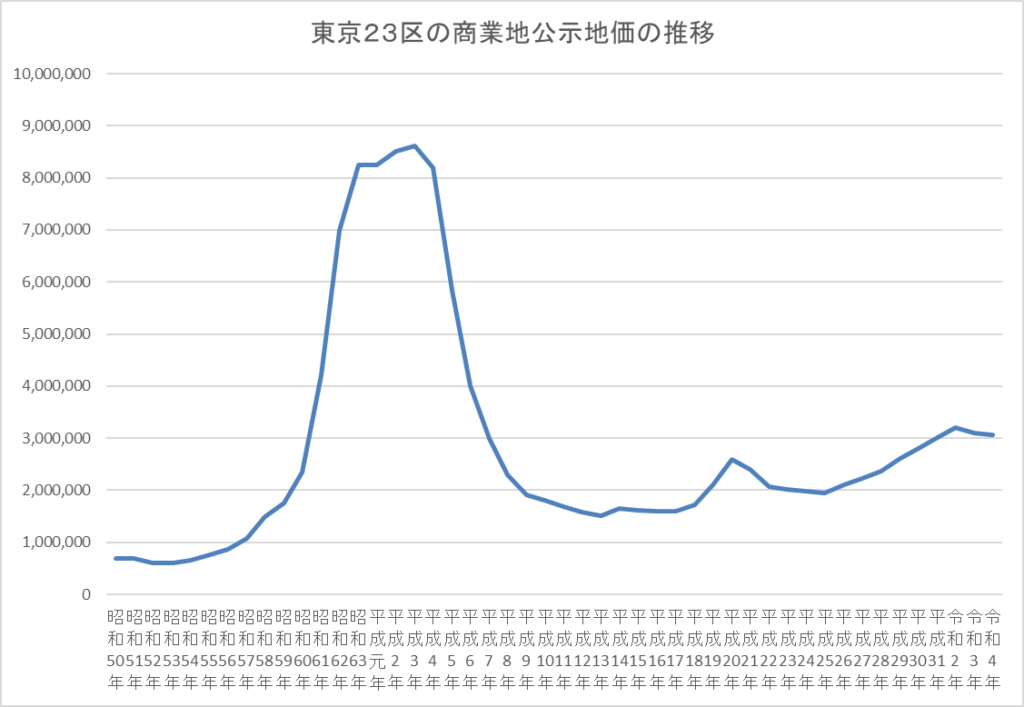

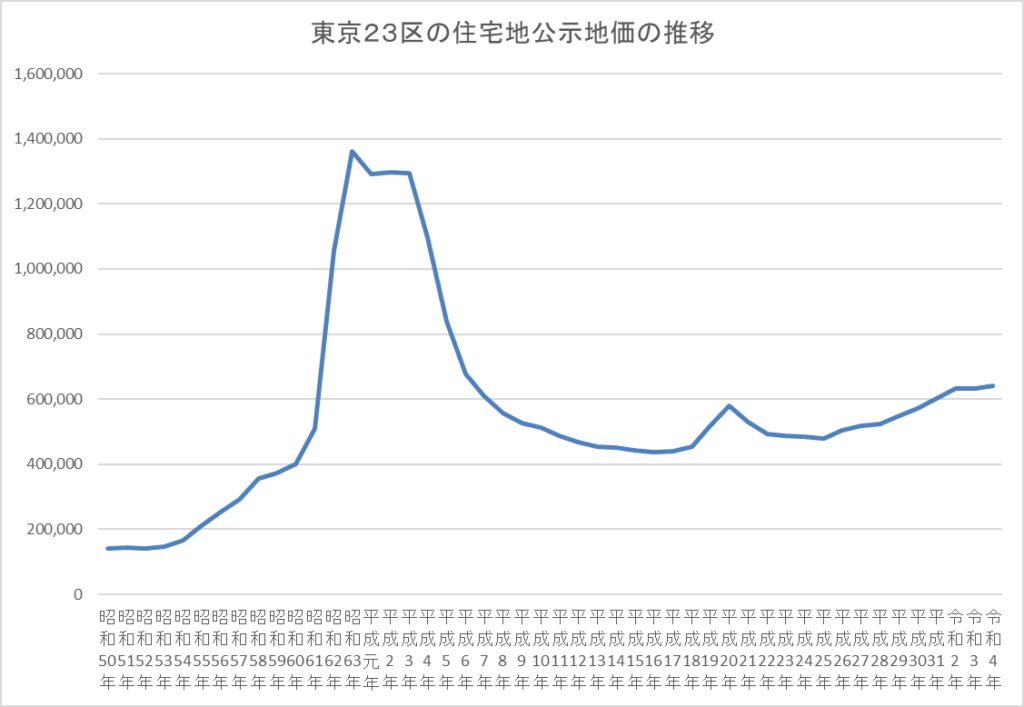

土地価格については、国土交通省が公表している【東京23区の平均公示地価】をもとに見ていきます。

まず平成バブルが崩壊したのは1991年(平成3年)といわれていますが、バブル崩壊前の東京23区の平均公示地価(1㎡あたりの価格)によると、

■平成バブル崩壊前の最高地価

<商業地> … 8,606,800円(平成3年・1991年)

<住宅地> … 1,361,400円(昭和63年・1988年)

■令和の最高地価

<商業地> … 3,208,400円(令和2年・2020年)

<住宅地> … 641,400円(令和4年・2022年)

それぞれ比べてみると以下のようになります。

< 商業地 >

平成3年 8,606,800円 令和2年 3,208,400円

差 5,398,400円 (2.68倍)

< 住宅地 >

昭和63年 1,361,400円 令和4年 641,400円

差 720,000円 (2.12倍)

グラフからもわかる通り、ここ10年くらい不動産価格が高くなったと言っても、商業地・住宅地ともに平成バブル当時の不動産価格の半値以下であることがわかります。

土地価格については、バブルとは言えない水準となっています。

2022年現在、戸建価格はバブルなのか?

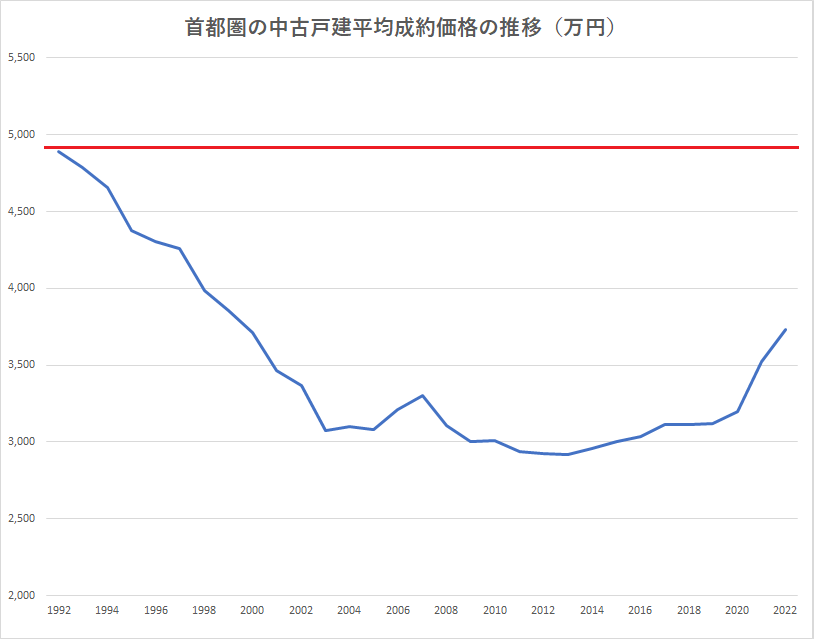

戸建価格については、公益財団法人 東日本不動産流通機構が公表している、レインズデータライブラリーより、過去の首都圏の中古戸建平均成約価格をもとに、バブルかどうか判断したいと思います。

下の図は1992年から2022年までの、首都圏の中古戸建平均成約価格の推移を表しています。

赤い線は平成バブル時の価格水準を表しています。

(2022年のデータに関しては、4~6月までの四半期のデータを利用しています。)

1992年の平均成約価格は、4,890万円でしたが、

2022年の平均成約価格は、3,734万円となっており、

その差は、1,156万円(約-24%)あります。

土地価格同様、2022年現在の戸建の価格もバブルとは言えない水準となっています。

2022年現在、マンション価格はバブルなのか?

つづいてマンション価格についても戸建価格同様、公益財団法人 東日本不動産流通機構が公表しているレインズデータライブラリーより、バブルかどうか判断したいと思います。

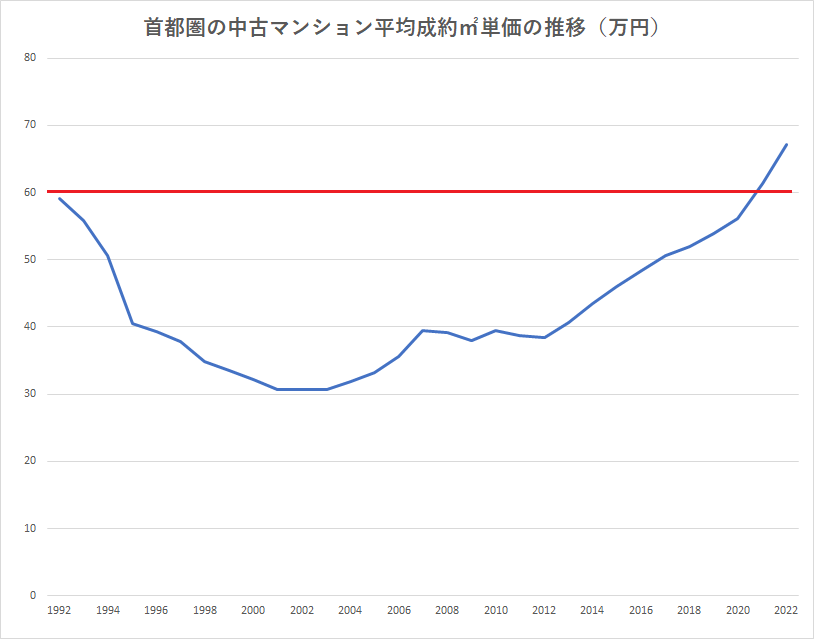

下の図は1992年から2022年までの、首都圏の中古マンション平均成約㎡単価の推移を表しています。

赤い線はバブル時の価格水準を表しています。

(2022年のデータに関しては、4~6月までの四半期のデータを利用しています。)

なんと、中古マンション価格に関しては、平成バブル時の価格を上回っています。

詳しいデータをご紹介すると、1992年と2022年では、以下のようになっています。

< 1992年 >

㎡単価 59.2万円 成約価格 3,714万円 面積 62.79㎡ 築年数 11.2年

< 2022年 >

㎡単価 67.1万円 成約価格 4,258万円 面積 63.42㎡ 築年数 23.2年

平均築年数が12年も古いのに㎡単価は上回っているので、もし同じ築年数で比べた場合は、もっと差がついていると予想されます。

これらのデータより、2022年現在のマンション価格は、バブルと言っても過言ではないと思います。

確かに実感として、ここ10年くらいのマンション価格の高騰は、異常とも言えるレベルと感じている人も多くいらっしゃるのではないでしょうか。

広さの狭い物件や築年数の古い物件でも、かなり高額で売りに出されているのをよく見かけます。

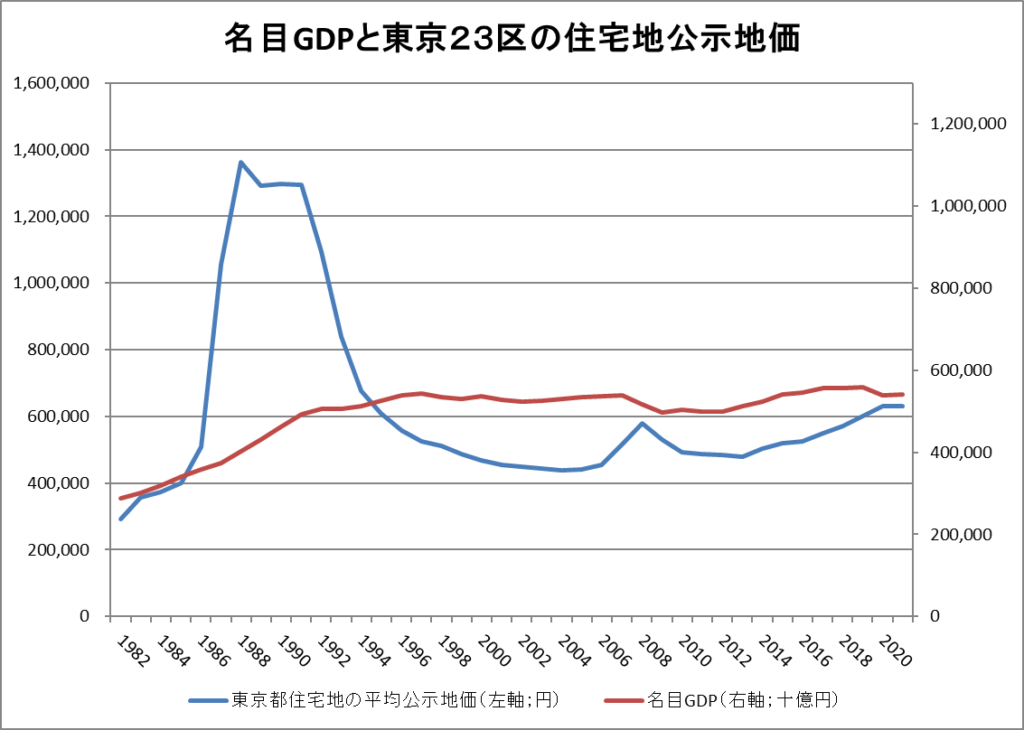

GDPと不動産価格

はじめにお話ししたバブルの定義は、『実体経済とかけ離れて高騰して異常な高値になること』です。

不動産価格の推移だけを見ると、何とも言えない部分もあると思いますので、実体経済を表すGDPから、実体経済に対して不動産価格がどうなっているのか見ていきたいと思います。

まずバブル崩壊前のGDPを見ていくと、

商業地が最高値をつけた1991年(平成3年)の名目GDPは、492兆円

住宅地が最高値をつけた1988年(昭和63年)の名目GDPは、401兆円となっております。

それに対して2021年(令和3年)のGDPは541兆円となっておりますので、平成3年に比べると約10%伸びています。

平成バブルの頃に比べてGDPが増加している割に、地価は伸びていないことがわかります。

逆に言うと、平成バブルの頃は日本の経済規模からかけ離れた地価水準になっていたことがよくわかります。

余談ですが、バブル崩壊後は不景気という印象があったのですが、意外なことにバブル崩壊後も日本のGDPはしばらく伸び続けているんですね。

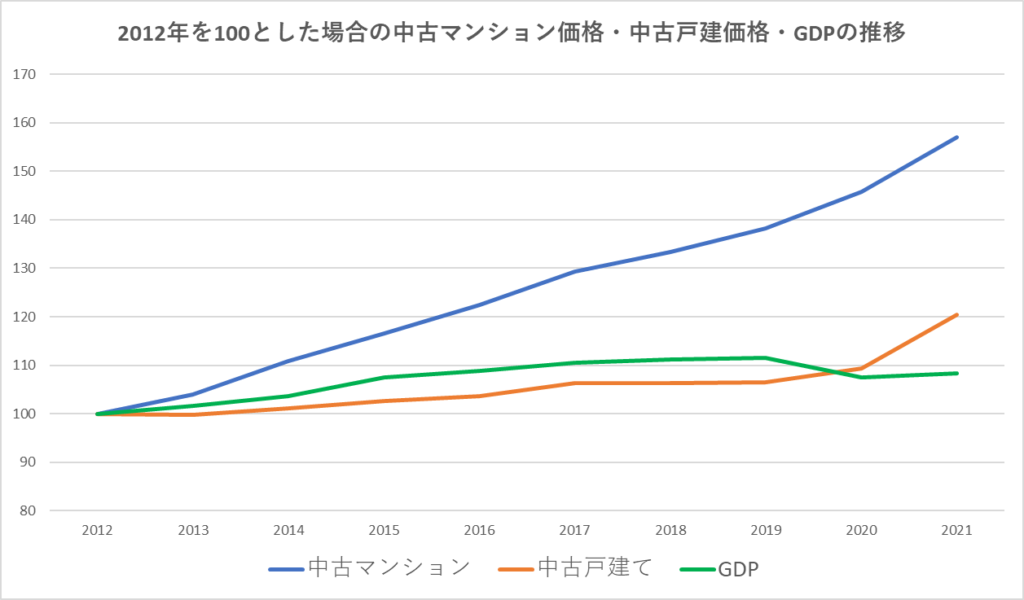

話しを戻して、ここ10年ほどのGDPと、中古マンション・戸建て価格の推移も見ていきたいと思います。

下の図は、2012年の数値を100とした場合の、2021年までの中古マンション・戸建て価格とGDPの推移を表したものです。

緑色の線がGDPの推移なのですが、2021年時点では、中古マンション価格・中古戸建価格ともにGDPの上昇率を上回っています。

GDPと不動産価格は完全に連動する訳ではないので、多少の違いはおかしくはないのですが、マンション価格に関しては、明らかに実体経済からかけ離れた水準になっているように思えます。

GDPと不動産価格の関係については、より詳しく調査した記事がありますので興味のある方は是非ご覧ください。

>GDPと不動産価格に相関関係はあるのか?統計データをもとに地価との関係性を調査してみた

なぜマンション価格だけ、バブル時の価格を上回っているのか?

マンション価格だけ、バブル時の価格を上回っている要因としては、以下の理由が挙げられると思われます。

・住宅需要の変化

・投資マネーの流入

・相続税対策としての需要

住宅需要の変化

まず、住宅需要の変化ですが、昔は都心部から離れた郊外の住環境のいい住宅地が人気でした。

現在は、郊外よりも都心、そして駅に近い場所が人気です。

くわえて、昔に比べると近所付き合いを好まない人も多くなっています。

このようなことから、戸建住宅よりマンションの人気が高まっているのではないかと思われます。

投資マネーの流入

マンションは鉄筋コンクリート造が基本で、木造主体の戸建に比べると長持ちし、シロアリにやられるなどの構造的な不安も低いので、中古市場で売却しやすいです。

耐用年数の長さから、銀行も築年数が古くても融資します。

また、日銀の大規模な金融緩和を背景にカネ余り・超低金利となっており、居住用だけでなく投資対象としてマンションのニーズが拡大しており、銀行も積極的に融資を行っています。

実際に、東京23区でファミリータイプの広さ(60㎡以上)、築10年以内の賃貸募集事例を不動産情報サイトで検索すると、パークホームズやプラウドなどの分譲マンションが投資対象として購入され、沢山賃貸に出されていることがわかります。

昔は分譲マンションは、転勤などで一時的に家を空ける人が、2年間などの定期借家契約で賃貸募集していることが多かったですが、最近は定期借家契約でない分譲賃貸も珍しくありません。

一棟マンションやアパートの場合、現在の利回り相場は一棟マンションで4~5%台、アパートで5~8%くらいだと思いますが、ファミリータイプの区分マンションの場合3~4%くらいでも取引されております。

ファミリータイプの区分マンションの利回り水準は、賃料で儲けるというより、平成バブルのとき同様、値上がりを狙っていると思われる投資が行われている状態を表しているように見えます。

(平成バブルの頃は、2~3%くらいの水準で取引されていたようです。)

相続税対策としての需要

1億円の現金を持っているより、1億円で取引されている不動産の方が、相続税を計算するときのもととなる相続税評価額が低くなります。

さらに、購入した不動産を賃貸に出していたり、銀行からお金を借りて不動産を購入すると、相続税評価額を下げることができるため、不動産は相続税対策に非常に有効です。

分譲マンションは、居住用としての需要も投資用としての需要もあるので売買しやすいため、相続税対策で購入される不動産の中でも人気があります。

相続税対策で不動産を購入する人は、収める相続税を少なくすることが目的なので、投資用物件としての収益性が低くても購入するのです。

はじめにバブルとは何か?について解説しましたが、マンション価格の今の状況は、銀行の積極的な貸出や投機的な取引、相続税対策といった実需とは異なる要因により、実体経済と乖離した価格に高騰しており、バブルの状況に該当しているように思えます。

まとめ

・過去の平成バブルの頃と、現在の不動産価格を比較すると、

土地価格は、バブル時の半値以下

戸建価格は、バブル時の約75%の水準

マンション価格はバブル時を上回る価格水準

・平成バブルの頃は、日本の経済規模からすると異常な地価水準であったが、現在は地価・戸建価格については、比較的妥当な水準だと思われるが、マンション価格については、実体経済から乖離した高値になっているように思われる。

上記より、令和4年現在の土地価格と戸建価格は高騰しているものの、バブルとは言えない水準であるが、マンション価格はバブルと言っても過言ではない状態です。

>2023年はマンションの売り時⁉統計データでみる高値で中古マンションを売却できるタイミング

現在は日本銀行による大規模な金融緩和で超低金利になっております。今後金利が上がると不動産価格は下がる可能性もありますので注意が必要です。

金利と不動産価格の関係について解説している記事もありますので、興味のある方は是非ご覧ください。