地価は様々な影響により変動していますが、なぜ上がったり下がったりするのでしょうか?

この謎を解き明かすために、当サイトでは様々な統計データをもとに、不動産価格に影響を与える変動要因は何なのか調査してきました。

たくさんの調査をする中で、不動産価格と相関性の高い要因や、地価が上昇する条件がわかってきましたので、調査データをもとに解説致します。

これを読めば、不動産価格が上がる可能性の高い場所がわかるようになるので、資産価値の高い家を購入して、将来家を売却したときに利益を得ることができるかもしれません!

不動産価格に影響を与える変動要因

変動要因は主に6つありますので、それぞれ過去の調査データをもとに解説致します。

不動産価格変動要因1、交通利便性の向上(鉄道新駅・延伸)

交通利便性は、不動産価格に大きく影響します。

当サイトが行った調査結果をもとに、理由を解説致します。

まず当サイトでは、都市部の交通利便性は駅の数で決まると考え、東京23区の駅密度(駅がどれくらい密集しているか)と不動産価格の相関性について調査したところ、駅が密集している場所ほど不動産価格が高い傾向にあることがわかりました。

以下で3つの調査結果をご紹介します。

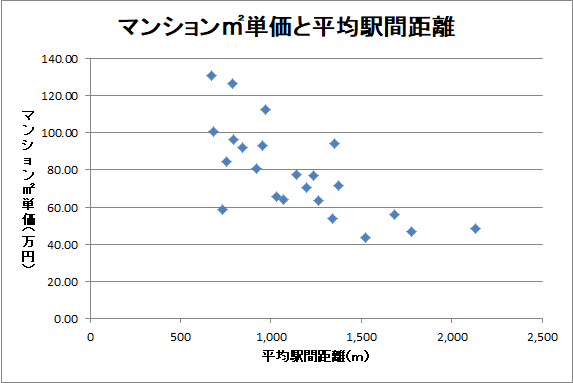

東京23区の中古マンション平均成約㎡単価と、駅の密集度の関係

1つ目は、東京23区の中古マンション平均成約㎡単価と、平均駅間距離(駅の密集度)の関係を表したグラフです。

平均駅間距離が長い場所ほど、中古マンション価格が下がる傾向にあることが見て取れます。

相関係数はー0.70で、強い負の相関関係があることがわかりました。

ちなみに、荒川区は平均駅間距離が短いのに中古マンション価格が低かったのですが、これは都電荒川線の駅の数が影響していると思い、都電荒川線の駅を除いで再度相関係数を算出すると、ー0.76となりさらに相関関係が強くなります。

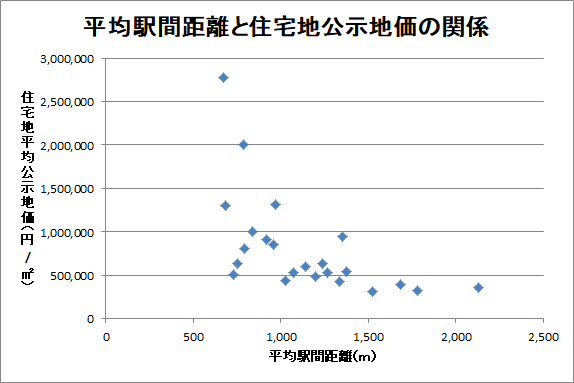

東京23区の住宅地公示地価と、平均駅間距離の関係

2つ目は、東京23区の住宅地公示地価と、平均駅間距離の関係を表したグラフです。

住宅地の公示地価は、用途地域が住居系の地域の地価を表していますので、物件としては戸建てがメインで、マンションは中低層のものが該当します。

こちらのグラフも先程と同様に、平均駅間距離が長くなるほど不動産価格が下がる傾向にあるのですが、直線的というより少し弓なりの形になっています。

考えられる理由としては、容積率が関係してると思われます。

区の平均容積率が高いほど、㎡単価も高くなる傾向にあるので、台東区などは高くなり、世田谷区、杉並区など容積率の低い区は低くなります。

その他、戸建てはマンションに比べると駅近需要が強くないことも影響しているのかもしれません。

ちなみに相関係数は、ー0.58でしたので、地価は駅の数と相関しているが、マンション価格に比べると弱い相関関係となります。

新駅ができる場所は地価上昇率が高い

3つ目は、2021年の基準地価をもとに、神奈川県横浜市で住宅地の地価上昇率が高い場所を調べた結果、基準値204カ所中【上昇率3位】になった場所は新駅ができた場所でした。

場所は横浜市保土ヶ谷区の常盤台という場所です。

もともと駅から遠く不便な場所でしたが、2019年に相鉄・JR直通線の新駅【羽沢横国大駅】が開業したことにより、交通利便性が向上しました。

2021年の横浜市の住宅地の地価平均変動率は、前年比0.6%の上昇でしたが、保土ヶ谷区常盤台は3.7%上昇しています。

横浜市の平均地価変動率と比べて、大きく差があります。

その他、2032年に開業予定の東海道線新駅【村岡新駅】ができる、神奈川県藤沢市村岡東1丁目の地価と、藤沢市の平均地価の変動率も調べました。

それぞれの2013年の公示地価と、2020年の公示地価を比べると、藤沢市の平均地価上昇率は2.1%なのに対して、 村岡東1丁目の地価は3.4%上昇しています。

>>神奈川県の東海道線新駅【村岡新駅】は、どこにいつできる?計画地やまちづくりを調査しました

新駅ができる ⇒ 交通利便性が向上する ⇒ 住みたい人が増える という流れがおきて、地価が上昇すると考えられます。

不動産価格変動要因2,再開発

再開発とは、正式名称を【市街地再開発事業】といい、都市再開発法という法律に基づいて行われるもので、ザックリ言うと

道路が狭かったり、古い建物が多い、土地が有効活用できていない古い街を、道路や土地を整理し大きな建物を建てるなどして、安全快適な街へ生まれ変わらせることをいいます。

東京や神奈川県では、至る所で再開発が行われていますが、有名なところでいうと神奈川県川崎市の武蔵小杉は再開発で生まれ変わった街です。

昭和の時代には工場がたくさん建ち並ぶ街でしたが、平成に入ると産業構造の変化や企業の再編などにより、工場の撤退がすすみ平成中期ごろから再開発がスタートして、現在はタワーマンションが林立する都市に生まれ変わりました。

再開発が行われると、街がきれいになり、安全性快適性などが向上されるとともに新築の住宅が供給されるため、街の外から移り住んでくる人が増えます。

2021年の神奈川県横浜市の住宅地基準地価で、地価の変動率を調査したところ、地価上昇率ベスト5のうち3カ所が、再開発が行われている場所(横浜駅・東神奈川駅)に近い街でした。

横浜市の住宅地の平均地価変動率+0.6%に対し、

・西区岡野2丁目 +4.7%

・神奈川区入江2丁目 +3.5%

・神奈川区三ツ沢南町 +3.2%

と、大幅に上回る上昇率となっています。

内容について詳しく知りたい方は、以下の記事をご覧ください。

>>横浜の【住宅地】地価ランキング2021 資産価値が上がる街・高い街

ちなみに、再開発が行われているまたは、今後行われる予定の場所については、自治体名+再開発で検索すれば、その自治体のホームページにて、再開発計画の一覧を見ることが可能な場合が多いです。

今後マイホームの購入を計画されている方は、是非チェックしてみて下さい。

不動産価格変動要因3,景気

景気の変化は様々な経路を通じて、不動産価格に影響を与えます。

景気が良くなると、企業の業績が良くなり株価も上がります。また従業員や役員の給料も上がりますし、株などを持っている人は株価の上昇の恩恵を受けます。

当サイトでは、景気と不動産価格の関係について調べているのでご紹介します。

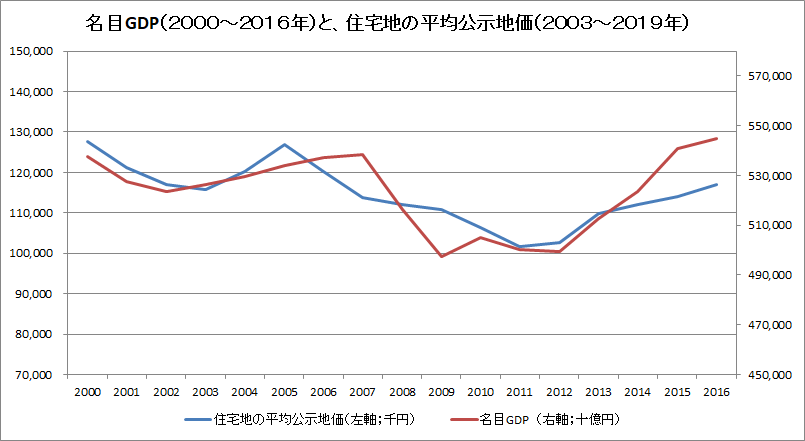

GDPと不動産価格の関係

まずは、単純に景気の良さの指標となるGDPと不動産価格の関係を調査したものを解説します。

当サイトの調査では、全国の地価はGDPに3年遅れて強く相関することがわかりました。

下のグラフは、名目GDPと全国の住宅地の平均公示地価を、3年ずらして重ねたものです。

とても似たような動きをしているのがわかります。相関係数は強い相関関係を示す0.76でした。

簡単にいうと、景気が良くなると遅れて地価も上昇するということです。

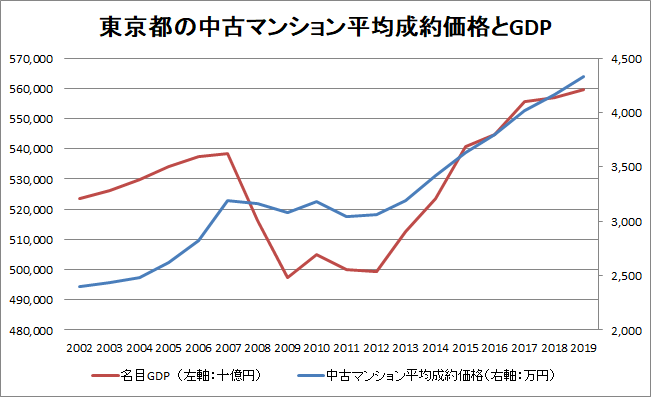

その他、GDPとマンション価格の関係についても調査していますので、ご紹介します。

こちらは、先ほどご紹介したGDPと地価の関係と異なり、時期はずらしていませんが、グラフが同じような形をしているのがわかると思います。

GDPと東京のマンション価格は、ほぼ連動して上下しているのです。

詳しくは、以下の記事にて解説しているので、興味のある方はご覧ください。

>>GDPと不動産価格に相関関係はあるのか?統計データをもとに地価との関係性を調査してみた

年収と不動産価格の関係

景気が良くなると、当然給与・賞与の額も上がりますし、企業業績の向上により株価も上昇することで、投資をしている人は利益を得ることができます。

また、世界の都市を見たとき、お金持ちの多そうなところは不動産価格も高そうなイメージがあったため、平均年収と不動産価格の関係も調査していますのでご紹介します。

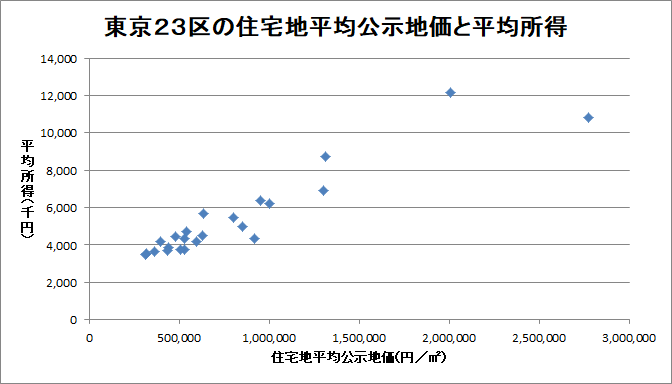

下の図は、令和2年度の東京23区の住宅地の平均公示地価と、令和元年度の平均所得の関係を表したものです。

きれいな右肩上がりになっており、住んでいる人の平均所得が高い場所ほど、地価が高いということがわかります。

相関係数は、0.93となり非常に強い相関関係となっています。

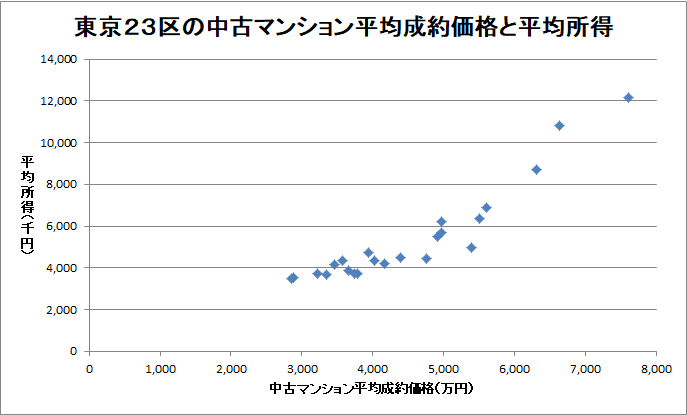

つづいて、マンション価格と平均年収の関係をご紹介します。

下の図は、2019年の東京23区の中古マンション平均成約価格と、 令和元年度の平均所得の関係を表したものです。

こちらも地価同様に右肩上がりになっているので、平均年収が高い場所ほどマンション価格も高くなることがわかります。

詳しくは、 以下の記事にて解説しているので、興味のある方はご覧ください。

>>東京23区の不動産価格と平均年収の関係 統計データをもとに分析

オフィス賃料・空室率と不動産価格の関係

商業地の地価に関しても、景気の影響は避けられませんので解説致します。

当サイトにて、東京都心5区のオフィス賃料と空室率が、商業地の不動産価格にどのような影響を与えるのか、調査した結果をご紹介致します。

オフィス賃料・空室率のデータは、を引用させて頂いており、商業地の地価は国土交通省が公表している、公示地価のデータを引用しています。

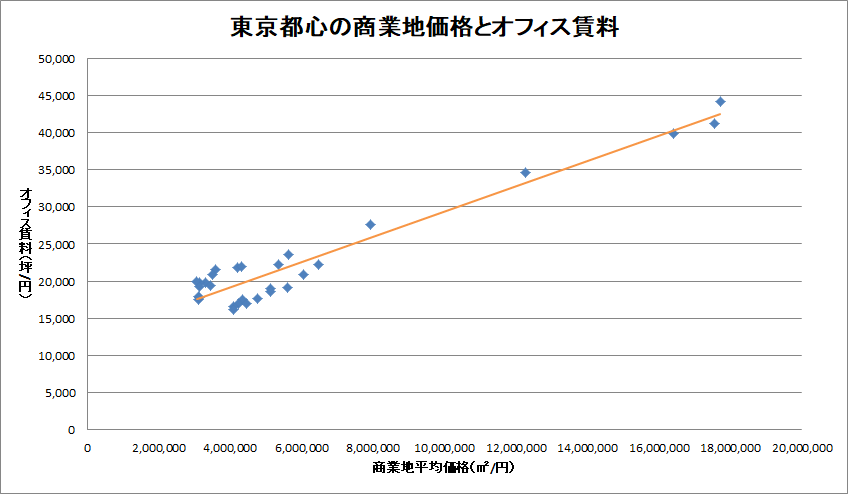

下の図は、東京都心の商業地価格とオフィス賃料の関係を表しています。

右肩上がりになっており、オフィス賃料が高いほど商業地の地価も高いことがわかります。

相関係数は0.96となり、非常に強い相関関係でした。

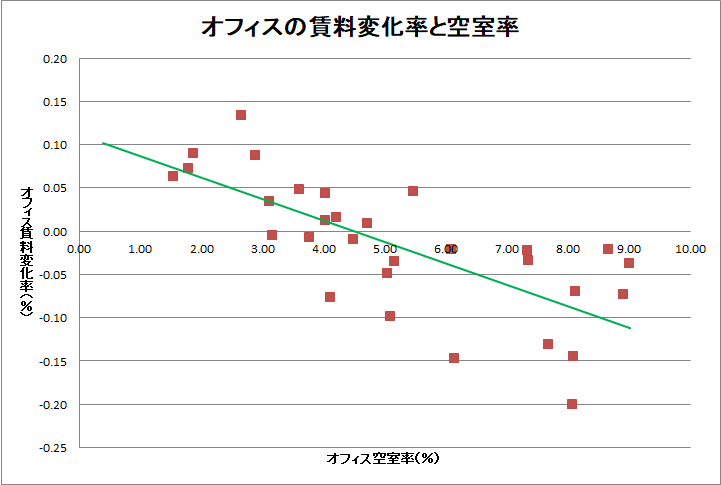

つづいて、下の図はオフィスの賃料変化率と空室率の関係をあらわしたものです。

オフィス空室率と賃料の関係としては、以下のような傾向が見られます。

空室率が4%未満の低い状態では、賃料は上昇傾向を示し、

4~5.5%の範囲では、上昇・下落どちらも見られる。

6%以上になると、賃料は下落傾向を示しています。

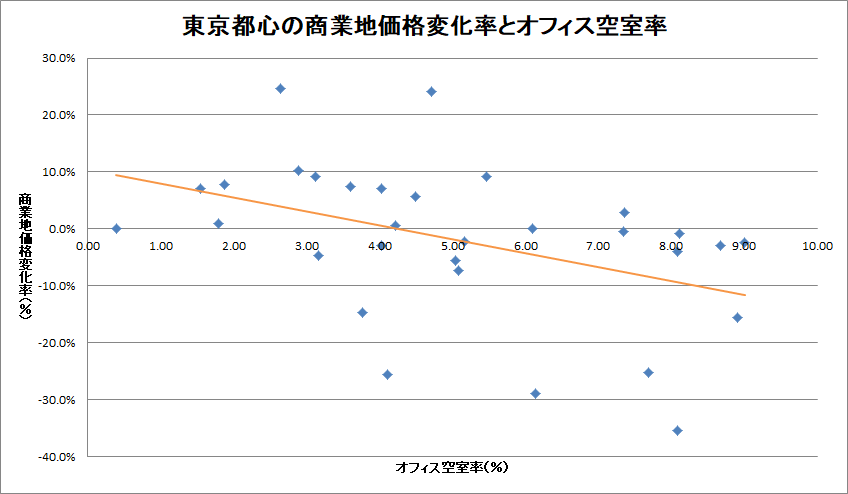

つづいて、下の図は東京都心の商業地価格とオフィス空室率の関係をあらわしたものです。

空室率によって不動産価格は以下のような、傾向を示しています。

3.5%以下の低い状態では、不動産価格は上昇傾向を示し、

3.5~5.5%の範囲では、上昇・下落どちらも見られる。

5.5%以上になると、不動産価格は下落傾向を示しています。

上記およびその他のデータから、以下の順番で商業地の地価は変化することがわかりました。

1,オフィス空室率 ⇒ 2,オフィス賃料 ⇒ 3,商業地の価格

色々を解説しましたが、景気が良くなると以下のような流れが起きることで、不動産価格が変動します。

<住宅地>

個人の年収が上がる ⇒ 不動産購入需要が増える・不動産購入可能価格が高くなる ⇒ 住宅地の地価が上がる

<商業地>

会社の業績が良くなる ⇒ 社員を増やし広いオフィスを借りるようになる(オフィス空室率が下がる) ⇒ オフィス賃料が上がる ⇒ 商業地の地価が上がる

上記は景気が良くなった場合の流れですが、景気が悪くなった場合は上記と逆の現象が起きて、不動産価格が下がります。

不動産価格変動要因4,国の金融政策(金利・お金の流通量)

国の金融政策も不動産価格に、大きな影響を与えます。

金融政策は、主に日本の中央銀行である日本銀行(通称:日銀)が行っています。

手法としては主に2種類あり、金利を操作する方法とお金の流通量をコントロールする方法になります。

金利を操作する方法としては主に、日銀当座預金への付利(金利)を変動させる方法と、国債を買い取る方法があります。

お金の流通量を操作する方法としては主に、国債を買い取る方法と、銀行に対して日銀が資金を貸し付ける方法があります。

金利が不動産価格に与える影響

不動産は高額なため、現金一括で購入する人はほとんどいません。

たいていの人は、銀行から住宅ローンを借りてマイホームを購入します。

お金を借りるということは、必然的に金利を支払わなければいけません。

金利が高いと住宅ローンの返済額は上がりますし、低いと返済額は下がります。つまり、金利というのは実質的に不動産価格を上下させていることになります。

2013年頃から日銀が大規模な金融緩和を行ったことにより、住宅ローンの金利も大幅に低下しました。

金利が下がると実質的にマイホーム購入コストが下がるため、家を購入しようとする人が増えます。

家を購入する人が増えると、不動産需要が増えるために不動産価格が上昇します。

お金の流通量が不動産価格に与える影響

日銀が国債を買い取ったり、銀行に対して貸し出しを行うと、銀行も会社や個人に積極的にお金を貸し出すようになります。

簡単に言うと、審査が緩くなる傾向にあります。

今まではローンの審査に通らなかった会社や個人でも、審査に通るようになったり、3,000万円しか借りれなかった会社や個人でも、もっと大きな金額を借りることができるようになります。

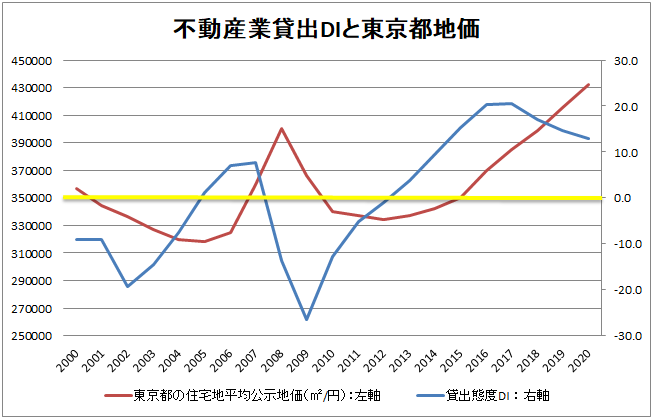

銀行がお金を積極的に貸そうとしているのか、消極的になっているのかどうかを【銀行貸し出し態度】といいます。

不動産は取引額が高額なので、銀行貸し出し態度が価格に大きく影響します。

当サイトでは、銀行貸し出し態度と不動産価格の関係を調査していますので、ご紹介いたします。

下のグラフは、<不動産業貸出DIと東京の住宅地平均公示地価>の推移です。

不動産業貸出DI とは、

わかりやすく言うと、銀行がお金を簡単に貸してくれると答えた企業の数から、なかなか貸してくれないと答えた企業の数を差し引いた数値になります。

数値がプラス圏では、不動産業者の資金調達環境がいい(借りやすい状況)ことを表しています。

グラフを見てみると、貸出態度DIに遅れて、地価が似たような動きになっているのがわかります。

1年ごとに時期をずらして相関係数を算出してみると、3年ずらしたときに最も強い相関(0.87)となりました。

その他の注目点として、貸出態度DIが、0を上回ると地価が上昇し始め、0を下回ると地価が下落し始めています。

つまり、日銀の金融緩和や国の政策などによって、不動産業者の資金調達環境が良くなると、不動産業者は積極的に不動産を仕入れ(購入)するようになります。

不動産業者は仕入れた土地に、戸建てやマンション等を建設して、利益をのせて販売します。

それを一般の人が購入するという流れが生まれ繰り返されることにより、不動産価格が上昇していくものと思われます。

逆に不動産会社が資金調達できなくなると、この流れが止まることになるため、不動産が売れなくなり(買えなくなるといったほうが正しいかもしれません)、不動産価格が下がります。

不動産価格変動要因5,建設費

資材不足や円安などにより、建設資材の価格が上がったり、建設業界の職人不足などが起きると、建物の建設費が上がります。

建設費が上昇すると、まず新築マンション・新築戸建ての価格が上昇します。

不動産業者が上昇したコストを物件価格に反映させるからです。

新築物件の価格が上昇すると、価格が高い新築を購入できない層や中古物件を割安とみた層の人たちが、中古物件を購入するようになって人気が高まり、結局中古物件の価格も上昇するのです。

不動産価格変動要因6,インフレ・デフレ

物価の変動も不動産価格に影響します。

インフレとは、インフレーションのことで物価が上がることを言います。

デフレとは、デフレーションのことで物価が下がることを言います。

日本は1990年頃のバブル崩壊以降、物価が下がるデフレを経験してきましたが、2013年の日銀による大規模金融緩和以降、デフレとまでは言えない状態になり、低いながらも物価が上昇しています。

不動産価格も同様に約30年前のバブル崩壊後に暴落、その後2013年頃から上昇しています。

両方とも2013年頃から、上昇していることがわかります。

まとめ

不動産価格の変動要因は様々なものがあります。

< 不動産価格の変動要因 >

1, 交通利便性の向上

2, 再開発

3, 景気

4, 国の金融政策(金利・お金の流通量)

5, 建設費

6, インフレ・デフレ

これらは、大きく分けると以下の2つに分けられます。

・不動産価格が上がりやすい場所の特徴

・不動産価格が上がりやすい時期の特徴

< 不動産価格が上がりやすい場所の特徴 >

・新しい駅ができる場所や、延伸により新しい路線が利用できる駅の近く

・再開発が行われる場所や、その近く

・新しく大型商業施設ができる場所の近く

< 不動産価格が上がりやすい時期の特徴 >

・景気がいいとき

・金利が低下しているとき

・お金の流通量が多く、不動産業者の資金調達環境がいいとき

・建設費が高いとき

・物価が上がるとき(インフレ)

マイホームやその他、不動産の購入で損をしたくない人は、不動産価格が上がりやすい時期に、不動産価格が上がりやすい場所の物件を購入すれば、損をしない可能性が高くなります。

しかし、時期に関しては今の状況が続くのか、それとも近い時期に変化するのかを見極める力が必要になってきます。

当記事で利用している統計情報は、以下のデータを引用させて頂いております。

< 全国及び、東京都の住宅地の地価 >

国土交通省 地価公示

< 東京都中古マンション平均成約価格 >

東日本不動産流通機構 レインズデータライブラリー

< 東京都心のオフィス賃料・空室率 >

三鬼商事㈱ オフィスマーケットデータ

< 国内総生産(GDP) >

内閣府 国民経済計算(GDP統計)

< 消費者物価指数 >

総務省統計局 消費者物価指数(CPI)

< 不動産業に対する金融機関貸出態度DI >

日本銀行 短観(全国企業短期経済観測調査)