当サイトでは、過去の調査で不動産価格の先行指標となるいくつかのデータを発見致しました。

主な先行指標となるデータは、GDP・平均所得・不動産業向け貸出DI・オフィス賃料・オフィス空室率です。これらのデータを基に、今後不動産価格はどうなるのか?上昇するのか下落するのか、将来予測をしています。

直近(2022年5月時点)のデータによると、住宅地及びマンションの不動産価格は上昇・商業地の地価は下落すると予想されます。

ただし、今回の予測は不動産市場全体の予測になります。住宅地・商業地・マンション価格・新築物件・中古物件など物件種別によっても、価格が変化する時期や価格の変化の仕方に違いがある場合があるのでご注意願います。

※ 当記事の不動産価格の将来予測については、あくまで過去のデータを基にした予想に過ぎず、将来の不動産価格を保障するものではありませんので、ご注意下さい。

先行指標から読み取る、今後の不動産価格

当サイトでは、過去に様々な統計データと不動産価格の関係を調査し、以下の指標が不動産価格と相関性があることを確認致しました。

< 不動産価格の先行指標 >

・名目GDP

・平均所得

・不動産業向け貸出DI

・オフィス賃料・空室率

その他、国土交通省が公表している地価LOOKレポートも不動産価格動向を知る上で大いに役立つ情報です。

上記先行指標によると、今後の不動産価格はまだ上昇していくものと思われますので、それぞれ実際のデータをもとに詳しく見ていきたいと思います。

名目GDP

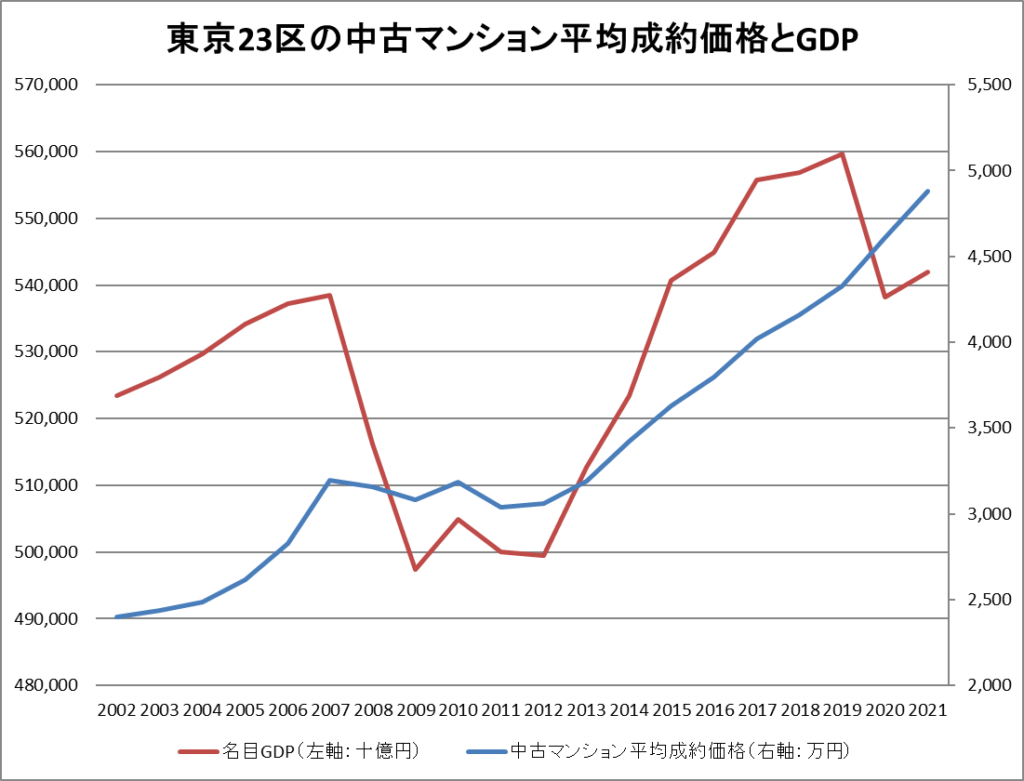

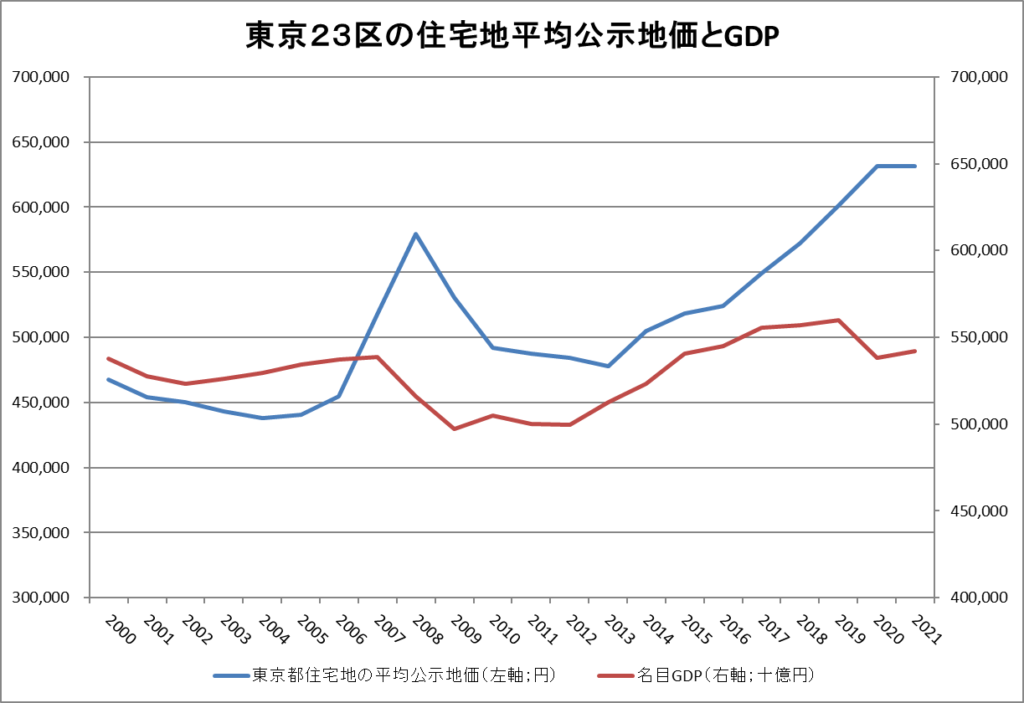

当サイトの過去の調査では、名目GDPと不動産価格には2000年以降、一定の相関関係が認められました。

>GDPと不動産価格に相関関係はあるのか?統計データをもとに地価との関係性を調査してみた

東京23区の中古マンション価格は、ほとんどタイムラグがなく相関し、東京23区の住宅地の地価は、2年ほど遅れて相関しています。

ただし、相関関係はあるが強い相関関係があるとまでは言えない関係なので、大まかな傾向としてとらえて下さい。

東京23区のマンション価格についてここ数年の動向としては、GDPはコロナ2020年にマイナス成長となりましたが、東京23区の中古マンション平均成約価格は、特に影響を受けることなく上昇しています。

東京23区の住宅地地価についてここ数年の動向としては、GDPが2020年に下がったのに対して、住宅地地価は1年後の2021年に下がりはしなかったものの横ばいとなりました。

2022年の名目GDPは前年比1.3%上昇の、556.5兆円でした。

GDPから読み取れる今後の不動産価格動向については、

不動産価格は上昇傾向にあることを示しています。

平均所得

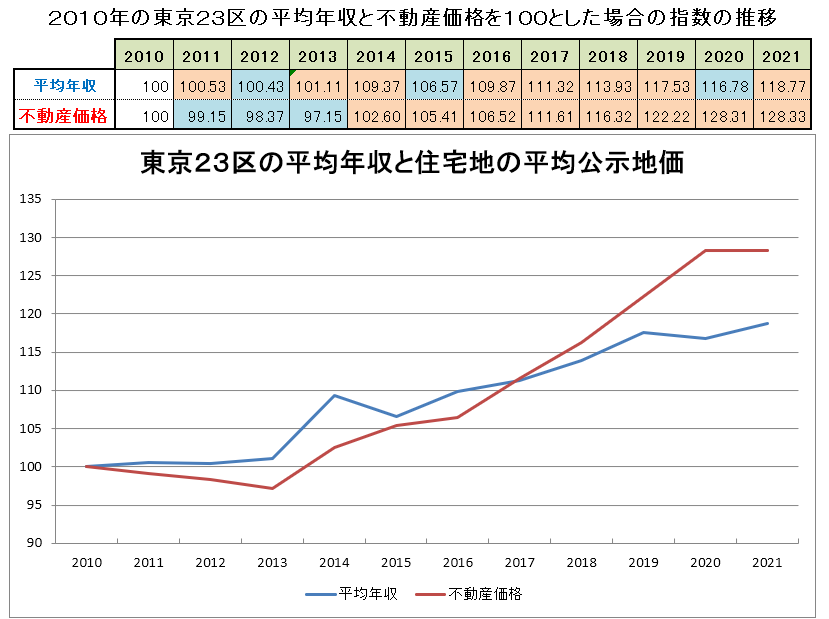

当サイトの過去の調査では、平均所得と不動産価格には強い相関関係があることが確認されました(相関係数0.9以上)。

>東京23区の不動産価格と平均年収の関係 統計データをもとに分析

年収の変化に不動産価格が遅れて追従する傾向にあります。

平均年収が下がった場合、不動産価格も下がるか、下がらずとも上昇率が鈍る傾向にあります。

コロナウイルスが流行り始めた2020年は、平均所得が前年比で減少しました。それに合わせて翌年(2021年)の不動産価格は、下落こそしませんでしたが横ばいとなりました。

直近2021年の平均所得は、前年比で約1.7%上昇しております。

平均所得の変化から予想される今後の動向としては、

不動産価格は上昇傾向にあることを示しています。

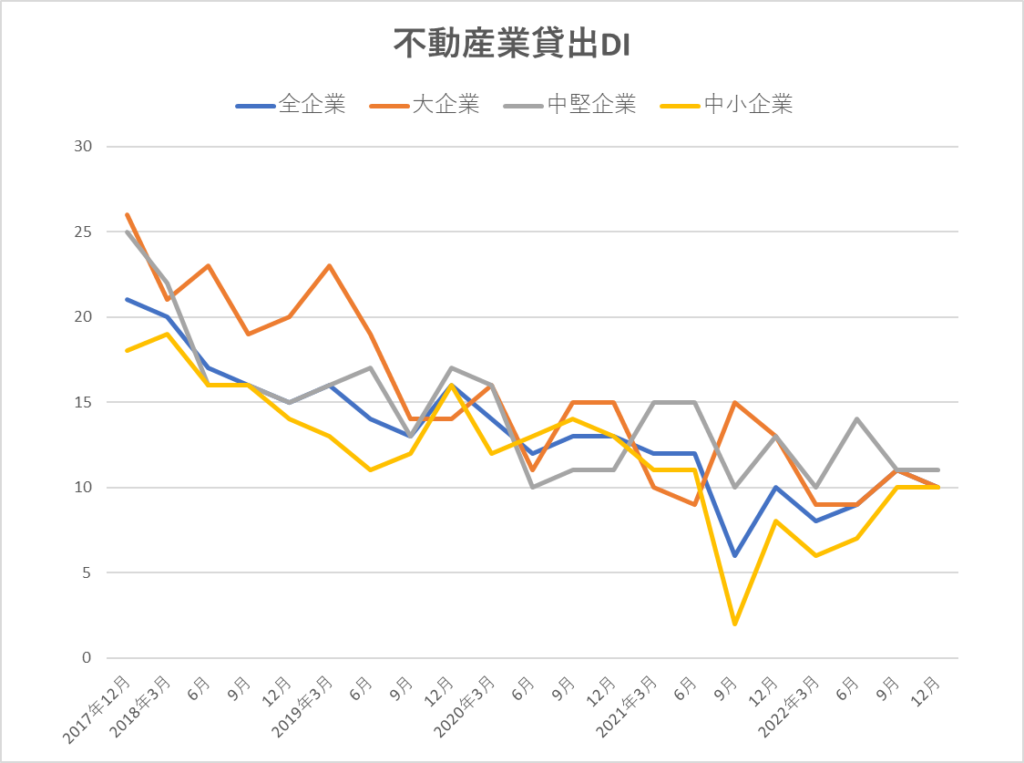

不動産業向け貸出DI

当サイトで行った、住宅ローンや銀行融資などのデータと不動産価格の関係についての調査では、日銀短観に記載されている不動産業向け貸出DIが、不動産価格と深く関係していることがわかりました。

>不動産価格が上がるか下がるかは、銀行次第⁉ローンと物件価格の関係を統計データを基に調査

不動産業向け貸出DIとは、わかりやすく言うと、不動産業を営む企業で銀行がお金を簡単に貸してくれると答えた企業の数から、なかなか貸してくれないと答えた企業の数を差し引いた数値になります。

数値がプラス圏では、不動産業者の資金調達環境がいい(借りやすい状況)ことを表しています。

・住宅地の地価に関しては、3年ほどタイムラグがありますが

貸出態度DIが0を上回ると地価が上昇し始め、0を下回ると地価が下落し始めています。

・東京23区の中古マンション価格については、タイムラグはほとんどなく、

貸出態度DIが0以下であっても上昇傾向にあれば、価格が上昇する傾向にあります。

また、過去のデータによると貸出態度DIが下落傾向にあっても、マンション価格に与える影響は少ない(下落はするが下落幅は小さい)傾向にあります。

直近(2022年12月)時点では、下落傾向にありますがプラス圏を維持しているため、

不動産価格はまだ下がらないことを示しています。

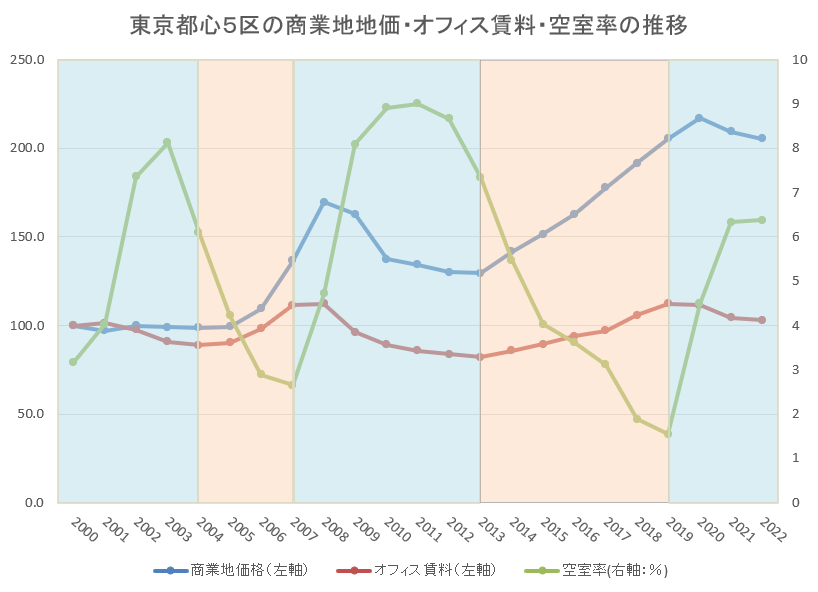

オフィス賃料・空室率

当サイトの調査では、平均オフィス賃料と空室率が商業地の不動産価格に深く関わっていることがわかりました。

>東京都心の不動産価格とオフィス賃料、空室率の関係を統計データを基に調査

オフィス空室率 ⇒ オフィス賃料 ⇒ 商業地不動産価格

という順に不動産価格に波及していくので、特にオフィス空室率の変化は商業地地価の先行指標になります。

オフィス空室率が4%未満では、オフィス賃料は上昇し、商業地の地価も上がる。

オフィス空室率が6%以上では、オフィス賃料は下落し、商業地の地価も下がる。

4~6%の間では、4%未満から空室率が上がってきた場合は賃料が下落し、6%以上から空室率が下がってきた場合は賃料は上昇します。

下の図は、東京都心5区の商業地地価とオフィス賃料の指数と、オフィス空室率の推移を表したグラフです。

オレンジ色の部分は、空室率がオフィス賃料及び商業地の地価の上昇を示している部分で、水色の部分は逆に下落を示している部分です。(2022年の賃料及び空室率は4月のデータを、それ以外は毎年12月の数値を利用しています。)

直近の空室率は6%以上あり、今後のオフィス賃料は引き続き下落すると予想されますので、

商業地の不動産価格は下落することを示しています。

今後空室率が現在の6%以上から6%以下に低下した場合は、商業地地価は上昇する可能性が高く、逆に6%以上にとどまる場合は引き続き商業地地価は下落すると予想されます。

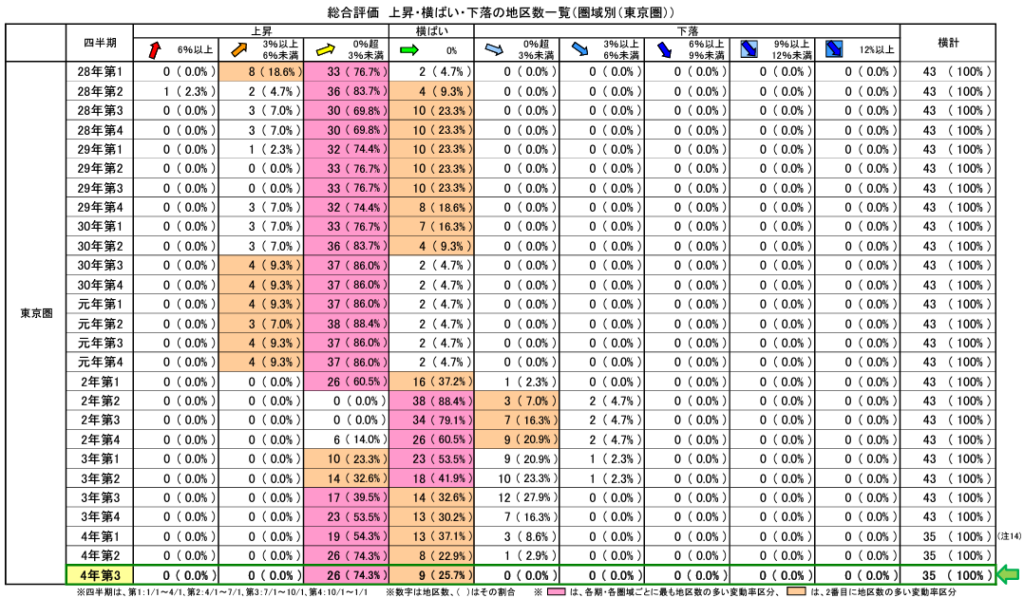

地価LOOKレポート

地価LOOKレポートとは、国土交通省が四半期ごとに発表している地価動向に関する資料です。

主要都市の地価動向を先行的に表しやすい高度利用地等の地区について、四半期毎に地価動向を把握することにより先行的な地価動向を明らかにすることを目的に、調査が行われています。

不動産鑑定士が調査対象地区の不動産市場の動向に関する情報を収集するとともに、不動産鑑定評価に準じた方法によって地価動向を調査しています。

地区数の中心帯が、下落 ⇒ 横ばい ⇒ 上昇 に移動していくと地価は上昇傾向にあり、

地区数の中心帯が、上昇 ⇒ 横ばい ⇒ 下落 に移動していくと地価は下落傾向にあります。

直近(2022年7月1日~2022年10月1日)のデータによると、上昇地点が大半を占めており

不動産価格は上昇傾向にあることを示しています。

まとめ

2022年12月時点の不動産価格の先行指標から今後の地価を予測すると、

住宅地及びマンション価格は上昇、商業地は下落すると予想されます。

・GDP ⇒ 上昇(2022年暦年は前年比1.3%上昇)

・平均所得 ⇒ 上昇

・不動産業向け貸出DI ⇒ 上昇(まだプラス圏)

・オフィス賃料・空室率 ⇒ 下落(空室率が6%以上ある)

・地価LOOKレポート ⇒ 上昇

上記予想は、経済指標や統計情報から予想されるものでありますが、将来の不動産価格の動向を保証するものではありません。

また、政府の経済政策・日銀の金融政策・海外の経済状況や突発的な自然災害などにより、急激に不動産市況が変化する可能性があります。

特に現在世界的にインフレが加速し、世界中の中央銀行が金利を引き上げております。日本の中央銀行である日本銀行は低金利政策を行っていますが、今後日本でもインフレが進行した場合、金利が上昇する可能性があります。

金利は不動産価格に大きく影響を与えるので、賃料が上昇しない状態で金利が上昇した場合、不動産価格は下落する可能性が高いです。

金利と不動産価格の関係について解説している記事もありますので、興味のある方は是非ご覧ください。

>今から不動産投資をするのは危険⁉金利上昇と不動産価格の関係

2023年1月追記

日銀が長期金利の引き上げに動いていますので、不動産価格にマイナスの影響がでる可能性がでてきました。