変動金利型の住宅ローン金利は、10年以上ずっと下がり続けてきました。

しかし、現在変動金利型住宅ローンを借りている方はお気づきでしょうか…?自分が借りている住宅ローンの金利が下がっていないことを……

変動金利で借りている住宅ローンは、金利が下がれば利息負担や返済額も当然下がると思っている人が多いですが、実際にはそうなっていません。

なぜなら、銀行は新規で変動金利型の住宅ローンを借りる人の優遇幅は変えていても、既存の変動金利型住宅ローンを借りている人に影響する基準金利は一切変えていないからです。

ここ最近変動金利で住宅ローンを借りた人と、以前借りた人では、基準金利は同じでも優遇引き下げ幅が全然違うので、以前から変動金利で住宅ローンを借りている人は、今別の変動金利型住宅ローンに借り換えるだけで、返済額を下げられる可能性があります!

変動金利型住宅ローンの適用金利が決まる仕組み

「契約時には調べたけど、今は忘れちゃっている…」という方もいらっしゃると思いますので、変動金利型住宅ローンの仕組みをザっとおさらいしたいと思います。

変動金利型住宅ローンには、以下のような仕組み(ルール)があります。

・新規で借りる場合は、銀行が設定している基準金利から優遇幅を差し引いた金利が適用される

・契約中に金利が変わることがあるが、どう変わるかは銀行が設定している基準金利で決まる

・適用される金利は半年に1度見直される(殆どの銀行では4月と10月。毎月見直す銀行もある)

・金利が半年に1度変わっても、月々の返済額が変わるのは5年に1度

・返済額が変わることがあっても、5年に1度の見直しでは最大で1.25倍にしかならない

・金利が急激に上がって返済額に占める金利の割合が高くなりすぎると、返済額を上回った部分の未払い利息が発生し、返済期間終了後に未払い利息を払わなければならない

このルールの中で重要なのが、既に借りている人は【基準金利】によって適用金利が変わることです。

銀行は変動型の基準金利を変えないまま、優遇引き下げ幅だけ変えてきた

2023年9月現在、変動金利型住宅ローンの金利は、最も低い銀行では0.2%台のものもあり、以前に比べると驚くほどの低金利になっています。

変動金利型住宅ローンで適用される金利は、多くの銀行では半年に1度見直されるので、以前変動金利型住宅ローンを借りた方は、自分が借りている住宅ローンの金利もさぞかし下がっているのだろうと思いがちです。

しかし、銀行は新規で変動金利型の住宅ローンを借りる人の優遇幅は変えていても、基準金利は一切変えていないので、以前変動金利型住宅ローンを借りた方に適用される金利は一切下がっていません。

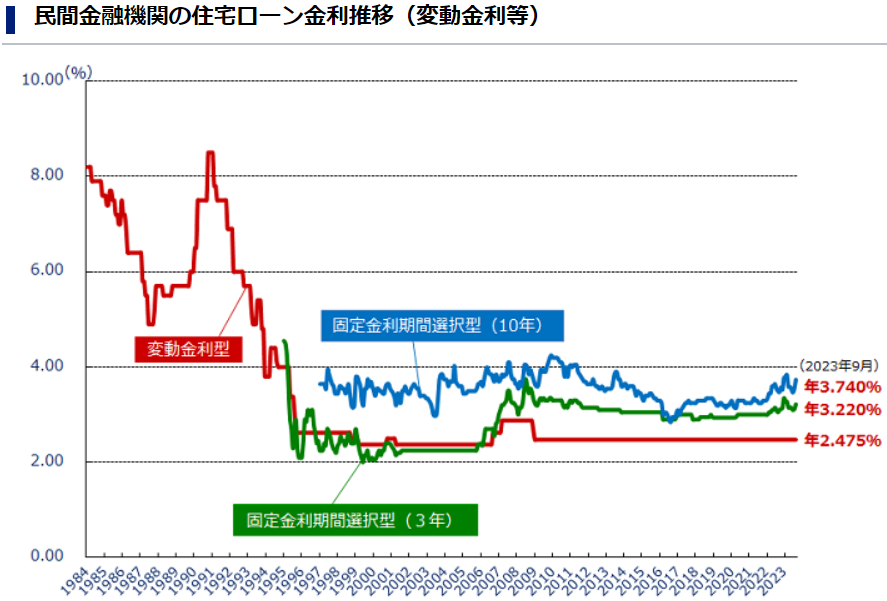

下の図は、民間銀行の住宅ローン金利の推移ですが、赤い線が変動金利の基準金利です。

変動金利の基準金利は、2009年頃に年2.475%になって以降、一切変わっていません。

それに対して、銀行は新規で変動金利型住宅ローンを借りる方への優遇幅をどんどん大きくしており、新規で借りた人の方が圧倒的にお得な状態になっています。

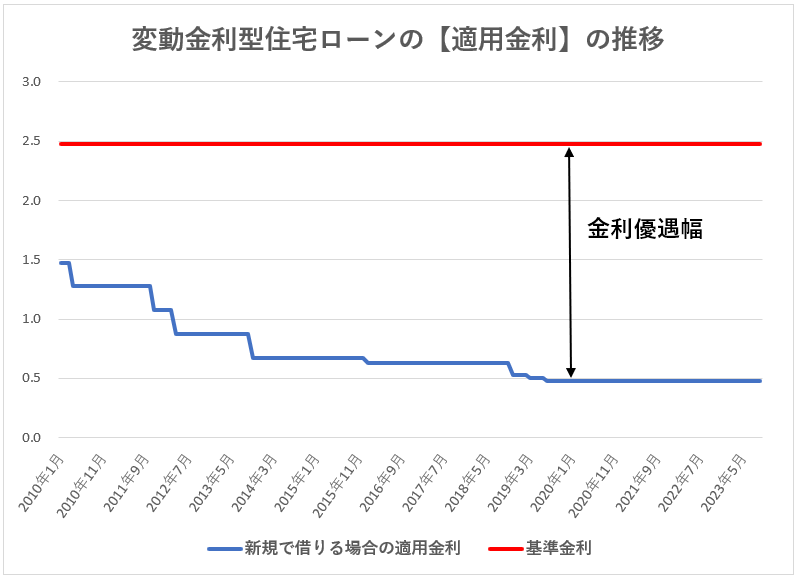

下のグラフは、ある大手銀行の変動金利型住宅ローンの適用金利(金利優遇幅)の推移を表したものです。

2010年1月頃の適用金利は1.475%でしたが、徐々に金利優遇幅が拡大し、最近では0.5%を切る水準となっています。

一部ネット銀行など、金利がとても低いところでは0.3%を切る水準も見られます。

以前変動金利型住宅ローンを借りた人は、金利が下がっている環境でも返済額は下がっていない

先ほどのデータからわかるように、新規で変動金利型住宅ローンを借りる人の金利は、10年くらいで約1%も下がりましたが、過去に変動金利型住宅ローンを借りた方の適用金利は全く変わっていないため、金利の見直しがあっても返済額は下がっていません。

本来、変動金利は金利低下局面では適用金利が下がり、利息負担や返済額も減少するというメリットがあるのですが、そのようなメリットを享受することが一切できないまま、返済を続けてきている人がほとんどなのが実態です。

銀行は新規で借りる人には甘く、実際にお世話になっている既存の契約者には冷たい、非常にずる賢いやり方をとっています。

これは非常にもったいない状態です。しかし、このような問題を解決する方法があります!

今なら変動金利型住宅ローンを同じ変動金利型に借り換えるだけで、返済額を減らせる可能性がある!

問題を解決する方法は、新たに別の変動金利型住宅ローンに借り換えることです。

借り換えることによって、金利の高い既存の契約が【優遇幅が非常に大きい、超低金利住宅ローン】に生まれ変わります。

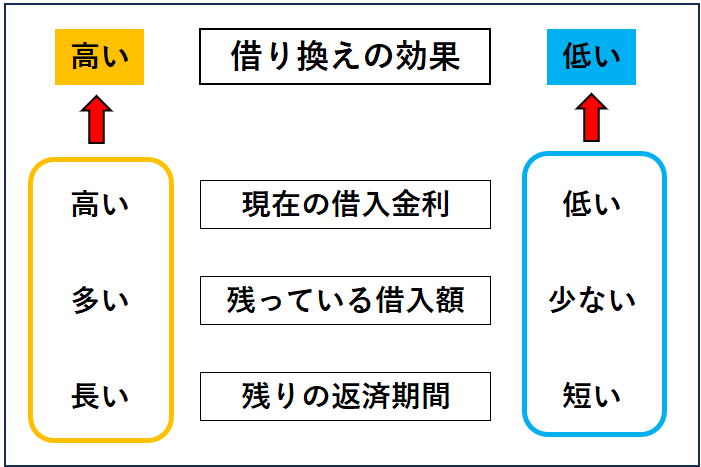

借り換えの効果は、現在借りている住宅ローンの金利と、残っている住宅ローンの借入額や返済期間によって大きく異なります。

「既存の契約金利が高い・残っている借入額が多い・残りの返済期間が長い」と言った場合ほど、効果が大きくなります。

なので、借り換えをするならなるべく早くした方が効果が高いということになります。

また、変動金利の優遇幅は、大体2018年の暮れ頃から拡大されてガクガクっと適用金利が下がりましたので、2019年より前に住宅ローンを借りた人は、借り換えすることによって大きく返済額を減らせる可能性があります。

もっと言うと、2014年より前に住宅ローンを借りて、返済期間が10年以上残っている方や、残債が1,000万円以上残っている方は、絶対に借り換えのシュミレーションをしてもらった方がいいです。

借り換えでお得になる可能性が非常に高く、かなりの効果が期待できます。

ちなみに、現在日本では円安やインフレが進み、政府と日本銀行が目標としている物価上昇率2%を上回る状態が続いていますので、日銀は近々マイナス金利政策をやめて政策金利を引き上げる可能性があります。

>マイナス金利解除「物価上昇に確信持てれば選択肢」…植田日銀総裁インタビュー

そうなると、変動金利型住宅ローンの基準金利が上がったり、優遇幅が少なくなってしまう可能性もありますので、借り換えるなら変動金利が史上最低水準の今、日銀が金利を引き上げる前にすることをおすすめします。

>住宅ローンの変動金利は今後上昇する?金利が上がる仕組みや要因について解説

借り換え効果のシュミレーションは、モゲチェックが便利!

「借り換えればお得になるかも!」と言われても、沢山ある銀行の中でどこの金利が低いのか調べるのも大変だと思いますし、一軒一軒自分で銀行に問い合わせて借り換えシュミレーションしてもらうのも大変だと思います。

そんな時に便利なサービスが【 モゲチェック 】です。

沢山ある銀行の中から、お得な金利の銀行がわかり、借り換えした場合どれくらい返済額を減らせるのか、簡単にシュミレーションができちゃいます。

【無料】で利用可能で、入力時間は5分程度で結果がわかるので、ダメもとでシュミレーションしてみるのがいいと思います。

けっこう前に変動金利で住宅ローンを借りている方は、高い金利を払って損している人が多いので、過去最大レベルで優遇幅が拡大している今なら、人によっては借り換えするだけで返済総額を数百万円節約できる場合があります。

借り換えの効果は、返済期間が長く残っており、借入残高も多い方が高くなりますので、やるなら早い方がお得です。

返済額を減らしたい方はコチラ ⇒ 【 モゲチェック 】

まとめ

銀行は新規で変動金利型住宅ローンを借りる人の優遇幅は変えているが、既存の変動金利型住宅ローンを借りている人に影響する基準金利は一切変えていないので、5年以上前に変動金利型住宅ローンを契約した人は、割高な金利を払っている。

だから、以前から変動金利で住宅ローンを借りている人は、今別の変動金利型住宅ローンに借り換えるだけで、返済額を下げられる可能性がある。

借り換えの効果は「既存の契約金利が高い・残っている借入額が多い・残りの返済期間が長い」場合ほど、大きくなる。

日銀がマイナス金利政策を解除した場合、銀行は変動金利の優遇幅を小さくする可能性があるので、金利が史上最低水準の今、日銀が利上げする前に借り換えした方がいい。

既存の借入状況によっては、借り換えするだけで月々の返済が数万円、返済総額では数百万円節約できる場合があります。

借り換えのシュミレーションは、無料で利用できる【 モゲチェック 】が便利です。