2020年3月に始まった実質無利子で無担保の【ゼロゼロ融資】ですが、返済猶予期間が徐々に終了する企業が多くなり、これから返済が本格化します。

コロナ禍は落ち着きつつあり、経済も回復しているように見られる部分もありますが、客足がコロナ禍以前の状況に戻っていない業界もあれば、原材料の高騰や人手不足という別の問題により、収益が圧迫されている企業も多く存在し、返済開始となっても返済できないという企業が増えています。

そこで今回は、ゼロゼロ融資の返済開始となるが返済できない!既に返済が開始しているが、資金繰りが厳しい…という会社のために、借り換えや対処法について解説します。

返済開始したゼロゼロ融資が返済できない場合の対処法

返済開始したけど、資金繰りが厳しくて返済できない場合は以下4つの対処方法があります。

・業績改善

・追加で借入する

・返済を猶予してもらう

・借り換えして返済負担を軽くする

どれか一つで事業が改善される場合もありますが、複数を組み合わせることで大きな効果が期待できます。

業績改善

業績を改善するには、売上を伸ばすか、コストを削減する必要があります。

まず取り組むべきはコストの削減です。なぜならコスト削減はすぐに取り組め即効性があるからです。

コスト削減の方法としては、無駄な資産の売却や仕入れ先の変更、業務効率化などがあります。多くの中小企業では、業績が悪くても役員の取り分だけは下げない会社もよく見られますが、そういった部分こそ率先して削減するべきです。

会社の業績が改善されればいくらでも取り分は増やせるのですから、厳しい時は我慢が必要です。

コスト削減でやってはいけないことは、従業員の給料の削減です。これはモチベーションが下がりますし、場合によっては離職する人が増えます。

仕事がないのに従業員が余っているという場合は、解雇するのは選択肢の一つですが、全体的に給料を下げるというのは得策ではありません。

その他、管理会計を導入して事業のどこに問題があるのか、伸びしろがあるのかを確認することも重要です。

複数店舗ある会社なら店舗ごとの収支、運送会社などでは1台当たりの収支や取引先ごとの収支、建設会社では1現場あたりの収支などを細かく計算してチェックしていきます。

赤字のものは原因がどこにあるのか調査し、コストを削減するか、その仕事自体をやめるか、値上げするなどの対策を取りましょう。

値上げ交渉を行う場合は、根拠を明確にした資料を作成して行いましょう。現在は原材料費の高騰や人手不足など値上げが正当化される要因が複数ありますので、そういったことを根拠に値上げ交渉を行うと成功確率が上がります。

そもそもどこに問題があるのかわからないという状態が一番まずいので、管理会計の導入は必須と言えます。

追加で借入する

銀行借入や保証協会の保証枠が残っていて、短期的な借入で業績を建て直せそうな場合は、追加で借入するのがいいと思います。

ただし、業績の改善が見込めない場合は、追加で借入することでゼロゼロ融資の返済負担に加えて追加で借入した分の返済もしなければいけなくなってしまいますので、一時しのぎに過ぎず、時間の経過とともに資金繰りが悪化してしまいますので別の方法がいいでしょう。

返済を猶予してもらう

銀行と話し合い、既存の銀行借入の元本の返済をストップして利息だけ支払うことや、返済期間を延ばしてもらうことも可能です。

このようなことをリスケと言います。

当たり前ですが勝手にやってはいけません。必ず銀行と話し合って許可を貰う必要があります。勝手にやると債務不履行という扱いになりますが、銀行と合意の上なら債務不履行にはなりません。

昔はリスケをしてもらうことはかなり困難でしたが、リーマンション後に政府が銀行に対してリスケ要請があった場合は、できるだけ対応するよう要請したため、現在ではそれほど難しいことではありませんし、資金繰りが悪化した会社ではよく行われています。

リスケをすると利息だけの支払いになりますので、非常に返済負担が軽くなり資金繰りが改善されますが、借入金の元本は全く減らないことと、リスケをすると基本的に銀行から追加の融資を受けることは難しくなります。

リスケすることで手元資金がどんどん貯まっていくし、近いうちにまとまった資金が必要ないという会社にはおすすめですが、逆に近いうちにどうしてもまとまった資金が必要という会社には向いていません。

銀行に相談する前に、自社の資金繰りや支払予定などをしっかりと確認して、ベストと判断したら行動に移しましょう。

借り換えして返済負担を軽くする

返済期間が比較的短い借り入れが複数残っている場合は、まとまった資金を借入し、そのお金で既存の借入を返済して資金繰りを改善する借り換えがおすすめです。

例えば以下のような2本の融資が残っていて、ここにゼロゼロ融資の返済が始まるとします。

1, 返済期間3年 月の返済額10万 残債360万円

2, 返済期間5年 月の返済額10万 残債600万円

3, ゼロゼロ融資 返済期間10年 月の返済額10万 残債1,200万円

これを通常通り返済すると月の返済が30万円ですが、2,160万円で借り換えして10年で組み直すと、月々の返済は18万円に減額することが可能になります(わかりやすいように利息は除いて計算しています)。

リスケに比べると月々の返済額を減らす効果は小さいですが、借り換えは通常通り返済していることになるので、リスケと違っていざと言う時は追加の融資も可能であるところが大きなポイントです。

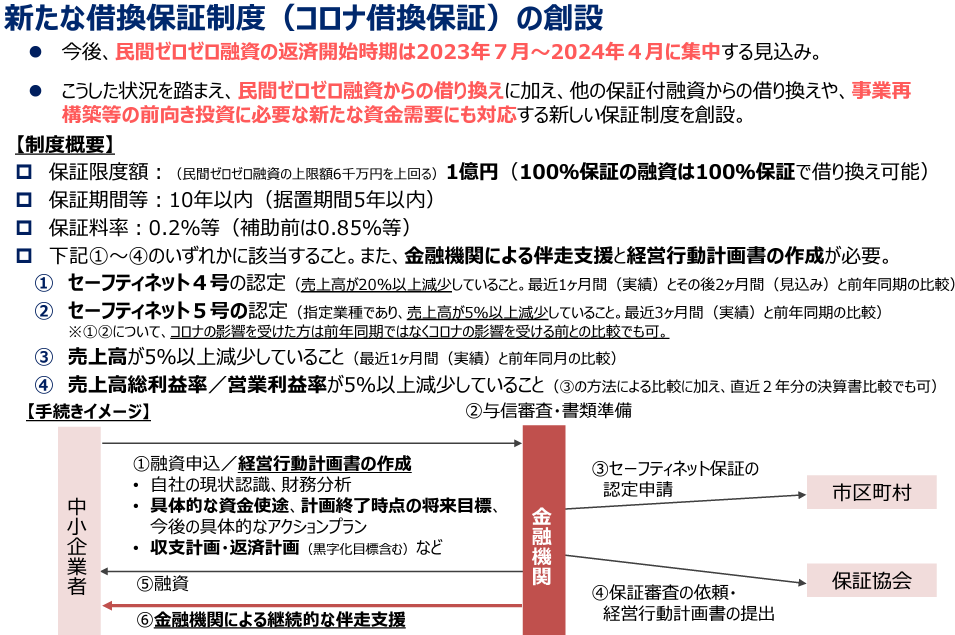

借り換えを検討している方は、民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)がおすすめ

ゼロゼロ融資の返済については、厳しい事業者が沢山いることを国もわかっていますので、借り換え保証制度(コロナ借換保証)を23年1月から行っています。

保証限度額は1億円と、民間ゼロゼロ融資借入額上限の6,000万円を上回っており、他の融資も合わせて借り換えが可能です。

保証期間は10年で、据置期間は最大5年となっておりますので、まとめて借り換えてしまえばしばらくの間リスケと同等の資金繰り改善効果を得ることができます。

また、保証料が低く抑えられていますので、負担が少なく利用することが可能です。

利用するには、金融機関の伴走支援と経営行動計画書の作成が必要である他、売上または利益率が減少していることなどが条件となっています。

申込先は、金融機関または最寄りの信用保証協会に対して行い、申し込み締め切り期間は2024年3月31日までの予定となっています。

ここまでをまとめると、以下の判断基準に沿って対応するのがベストだと考えられます。

・何かしらの支払いのためにまとまった資金が必要

YES ⇒ 追加借り入れ NOは次へ

・返済負担を少し軽くすれば営業を継続できそうだ

YES ⇒ 借り換え NO ⇒ リスケ

銀行から追加の借入も借り換えも難しそうだけど、どうしても資金調達したい!という方には、銀行融資や信用保証協会の保証枠がもう残っていない場合の対処法をご紹介致します。

銀行融資や信用保証協会の保証枠がもう残っていない場合の対処法

もう枠が残っておらず、銀行や保証協会が追加借り入れや借り換え融資に応じてくれない場合は、別のところからの資金調達を考える必要があります。

銀行や保証協会に頼らずまとまった資金を調達する方法としては、以下のような方法があります。

・売掛債権を担保に資金調達する(ファクタリング)

・車や工作機械を担保に資金調達する(動産担保ローン)

・不動産を担保に資金調達する(不動産担保ローン)

これら資金調達方法は、自社の信用力に頼らずに資金調達できる手段ですので、銀行や保証協会の枠がいっぱいになっていたり、現在銀行借入をリスケ(元本返済していない)していても利用できる可能性が高い資金調達手段です。

それぞれ解説します。

売掛債権を担保に資金調達する(ファクタリング)

ファクタリングとは、まとまった売掛債権がある場合、その売掛債権を担保にお金を借りる方法です。

売掛債権買取方式と売掛金担保融資方式などいくつかやり方がありますが、現在は売掛先に知られずに行う売掛債権担保融資方式が主流となっています。

仕組みとしては、自社とファクタリング業者の間で、売掛債権を担保にする契約と資金の借入契約を結びます。

契約締結後に借入金の入金を受け、売掛金が入金されたら返済します。

ファクタリング業者は万一返済されなかった場合、売掛先に対して売掛債権担保契約を締結していることを伝えて、そちらから回収を図るという流れになります。

自社の信用力ではなく、売掛先の信用力を利用して資金を調達できる画期的な方法です。

デメリットとしては、1回当たりの手数料は少なく感じますが、年率換算するとかなり資金調達コストが高いことがあることと、一度利用すると抜け出すのが難しいこと、やっているのが中小零細の怪しい企業が多いことなどが挙げられます。

銀行なども一応取り扱っていることがありますが、銀行の場合は電子手形を発行してもらってそれを担保に融資するというやり方が主流のため、売掛先の協力が必要な場合があったり、銀行自体があまり積極的に行っていない場合があります。

また、飲食店や小売店などのように不特定多数に小額販売するようなビジネスの場合、まとまった売掛債権がないので利用できません。

安心して利用できるファクタリング会社としては、東証プライム上場企業マネーフォワードとメガバンクである三菱UFJ銀行が合弁で設立した株式会社Biz Forward の運営する売掛金早期資金化サービスSHIKIN+[資金プラス]や、同じく上場企業のSBIホールディングスのグループ会社であるSBIビジネス・ソリューションズ株式会社が運営している「入金QUICK」などがあります。

ファクタリング会社は、中小沢山の会社があり、手数料が非常に高いところや怪しい会社が行っている場合もありますので、注意して下さい。

車や工作機械を担保に資金調達する(動産担保ローン)

運送会社やバス会社、建設会社などで、トラックやバスなどの車両や建設機械を沢山自社で所有している会社の場合や、製造業などで工作機械を所有している場合、所有している動産を担保にお金を借りられる場合があります。

動産担保融資を行っている会社としては上場企業のオリックスが有名ですが、オリックスは全国の金融機関と提携しており、銀行が窓口となって行っている場合もあります。

自社所有の価値ある動産を沢山お持ちの会社は、まとまったお金を借りられる可能性がありますので、是非相談してみることをおすすめします。

不動産を担保に資金調達する(不動産担保ローン)

不動産担保ローンとは、自社や代表者が所有している不動産を担保にお金を借りる資金調達方法です。

数千万円~場合によっては数億円とかなりまとまったお金を長期間借りられる、便利な資金調達方法です。

担保にする不動産の価値を利用する資金調達方法ですので、赤字やリスケ中、税金滞納状態など、非常に財務内容が悪い企業であっても資金を調達できる可能性があります。

また、資金使途も自由で設備投資や運転資金、借り換え、納税資金などなど様々な用途に利用可能です。

短期の借入が沢山ある企業は、不動産担保ローンでまとまった金額を長期資金で借りてきて借り換えすることによって、毎月の返済額を大きく抑えることが可能になり、資金繰りが安定します。

ゼロゼロ融資の返済が始まって資金繰りが厳しいけど、銀行から追加の借入をするのは厳しい…という会社には非常におすすめです。

不動産担保ローンは銀行やノンバンク、中小の街金業者などが行っています。銀行の方が金利が低い傾向にありますが、審査も厳しかったり審査機関が長いなど、使い勝手が悪い傾向にあります。

それに対して、大手ノンバンク系の不動産担保ローン会社は、金利も比較的低く財務内容の悪い企業でも借りられる可能性が高いのでおすすめです。

不動産担保ローンについてもっと詳しく知りたいと言う方には、以下の記事で解説しています。

>不動産担保ローンとは?家や土地を担保にお金を借りる方法について解説します!

また、不動産担保ローン会社の選び方について解説している記事もあります。

>【不動産担保ローン会社の選び方】と状況別おすすめの不動産担保ローン会社をご紹介します!

まとめ

ゼロゼロ融資の返済が難しいという方は、業績を建て直しつつ、追加の借入か返済猶予、借り換えなどで対処する必要があります。

23年1月からはゼロゼロ融資の返済が困難な事業者のために、コロナ借換保証制度を行っています。

銀行に頼らず追加の資金を調達したいなら、以下の3つの方法があります。

・売掛債権を担保に資金調達する(ファクタリング)

・車や工作機械を担保に資金調達する(動産担保ローン)

・不動産を担保に資金調達する(不動産担保ローン)

特に不動産担保ローンは、かなりまとまった資金を調達でき、返済期間も長期間に設定できるのでおすすめです。