・金利が低くて一番お得にお金が借りられる不動産担保ローン会社が知りたい!

・不動産担保ローンの審査に通らなくて困っている。

・事業資金として数億円のまとまったお金が必要

でも、不動産担保ローン会社は沢山あってどこを選べばいいのかわからない…

そうなんです!不動産担保ローン会社は沢山あって、どこを選べばいいのかわかりづらいんです!!

そんな方のために、どこで不動産担保ローンを借りればいいのか?不動産担保ローン会社の上手な選び方を解説します。

不動産担保ローン会社を選ぶ際は、以下のポイントが重要です。

・担保にできる物件の所在地や種別

・審査の緩さ(自身の信用力や財務内容)

・借入対象者(個人・法人)

・金利の低さ

・資金使途の制限(自由か利用目的が限られるか)

・審査~入金までの早さ

・借入可能額

・返済条件(期間や返済方式)

どこの不動産担保ローン会社を選ぶのがいいのかは、借りる人の状況や担保にする物件によって異なりますので、一概にここの不動産担保ローン会社が一番いいとは言えません。

借りる人は個人なのか法人(個人事業主)なのか、資金使途は何なのか、いくらお金を必要としているのか、資産背景や収入、他の借入の有無、担保にする不動産の物件種別や所在地などによって、自分に合った不動産担保ローン会社を選ぶ必要があります。

不動産担保ローン会社の選び方を間違えると、審査に通らなかったり、必要な金額のお金が借りられない、金利が高いなど、条件の悪い不動産担保ローンを借りることになってしまうかもしれません。

本記事では、不動産担保ローンの選び方のポイントから、借りる人や担保にする不動産別に最適な不動産担保ローン会社をご紹介しますので、是非参考にして頂ければと思います。

不動産担保ローン会社は、大きく分けて3つある

一言で不動産担保ローン会社といっても、大きく分けると3つあります。

・銀行系不動産担保ローン会社 … 東京スター銀行、楽天銀行など

・大手ノンバンク系不動産担保ローン会社 … アサックス、セゾンファンデックスなど

・小規模なノンバンク系不動産担保ローン会社 … トラストホールディングス、日宝など

ノンバンクとは、銀行以外の貸金業者のことをいいます。

>ノンバンクとは?意味や種類、利用するメリット・デメリットをわかりやすく解説します!

銀行系不動産担保ローン会社は、不動産担保ローンを取り扱っている銀行のことで、有名なところでは東京スター銀行や楽天銀行などがあります。

大手ノンバンク系不動産担保ローン会社は、大手の消費者金融やクレジットカード会社のグループ会社、上場している不動産担保ローン専門会社などのことを言います。

小規模な不動産担保ローン会社は、上場はしておらず、事務所の数や従業員数も少ない小規模な会社のでことです。

不動産担保ローン会社は、このように大小様々な会社があり、それぞれ特徴が異なっていますので、適材適所で利用する会社を選ぶ必要があります。

それぞれの特徴については、後ほど解説します。

不動産担保ローン会社の選び方のポイント

不動産担保ローン会社によって、【どんな人にお金を貸すか】、【どんな条件で貸すか】、【どんな不動産なら担保にできるか】が異なります。

この3つの条件が自分の状況に一番合った不動産担保ローン会社を選ぶことができれば、審査に通りやすかったり、必要な金額が借りられたり、低い金利でお金を借りることができます。

3つの条件について詳しく解説します。

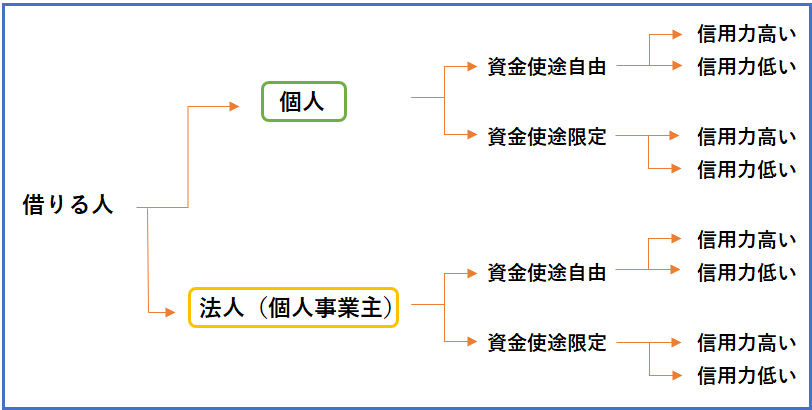

どんな人にお金を貸すか

まず、不動産担保ローン会社には個人にだけ貸すところと、法人(個人事業主)にだけ貸すところ、両方に貸すところの3パターンがあります。

また、借りるお金を何に使うのか?資金使途(借りたお金を何に使うか)が自由なところと、資金使途が限られているところもあります。

その他、資産を沢山持っていたり収入が多いなど信用力のある人にしか貸さないところと、赤字や他にも借金があるなど信用力がない人にも貸すところがあります。

当たり前ですが、法人にしか融資していない不動産担保ローン会社に個人で申込んでも断られますし、信用力がある人にしか貸さないところに信用力が低い人が申込んでも断られます。

融資対象者・資金使途・審査基準が自分に合ったところでなければ、借りられないのです。

無駄な手間や時間を失わないためにも、自分の状況と不動産担保ローン会社の利用条件を確認して、自分にあった会社に申込しましょう。

どんな条件で貸すか

次にどんな条件で貸すかですが、不動産担保ローン会社によって借り入れ条件が異なります。

不動産担保ローンを選ぶ際には、以下のポイントに注意し、自分の希望する条件やより有利なところを選びましょう。

・金利

低い方が利息負担が少なく済むので、月々の返済額や支払総額を抑えられる。

・初期費用(契約手数料)

ローン会社によっては、契約時に数%の手数料がかかることがある。手数料は融資金額から差し引かれるので、なるべく低いところがいい。

・金利タイプ(変動金利や固定金利など)

変動金利は固定金利に比べて金利が低いが、金利が上昇した場合は返済負担が増える。固定金利は金利が変化しないが変動金利より金利が高い。

・借入可能額

法人などで必要な資金が大きい場合は、借入可能額が大きいローン会社を選ぶ必要がある。また、ローン会社によって物件の担保評価が異なり、借りられる金額も違う。

・返済期間

返済期間は長い方が月々の返済額を抑えることができるが、返済総額は増えてしまう。逆に返済期間が短いと総返済額は抑えられるが、月々の返済額が増える。

・返済方式(毎月返済・一定期間据置・一括返済など)

ローン会社によっては返済方法が選べる場合がある。一定期間据置や一括返済などは一時的に資金繰りが改善されるが、返済開始時の負担が大きいので注意が必要。

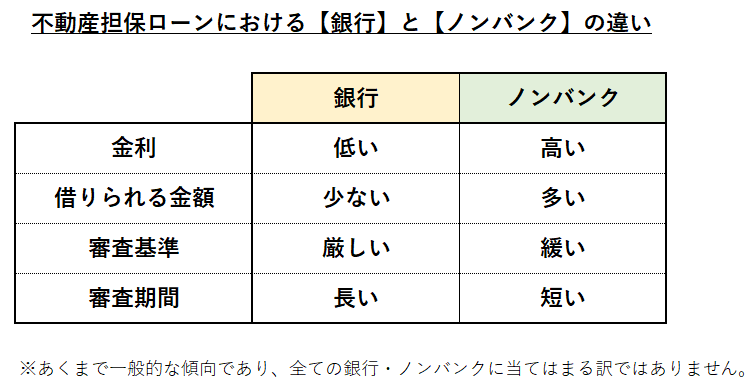

基本的に金利や手数料は、銀行や信用金庫などの金融機関がやっている不動産担保ローンの方が低いですが、銀行などは審査が厳しい上に金利や手数料以外の条件があまり良くなく、審査期間も長い傾向にあります。

なので信用力が有り、資金調達を急がない方や、なるべく低いコストでお金を借りたい方には銀行の不動産担保ローンがおすすめです(法人向けだとノンバンク系の方が低金利の場合がある)。

逆にノンバンク系の不動産担保ローン会社は、金利や手数料は高い傾向にありますが、銀行に比べると審査が緩く、借入可能額が多かったり、返済期間が長い、様々な返済方式が選べるなど柔軟に対応してくれることが多いです。

また、申込してから契約に至るまでの審査期間についても、ノンバンク系の方が短くて早くお金が借りられることが多く、審査期間の短さをウリにしている不動産担保ローン会社もあります。

なので信用力が低めの方や、資金調達を急ぐ人、柔軟な返済方法を選びたい人はノンバンク系の不動産担保ローン会社がおすすめです。

ちなみに、不動産担保ローンを借りる時に金利の低さばかり気にする方が多いですが、実質的な負担額は金利+手数料です。

金利が低いけど手数料が多くかかるところと、金利はやや高めだが手数料がかからないところを比べると、トータル的には後者の方がお得な場合がありますので注意が必要です。

ただし、手数料はかかると言っても借入時の1回だけですが、金利は完済するまでかかり続けますので、借入期間が長ければ長いほど低金利のところで借りた方がお得になります。

金利の低さだけでなく、手数料がどれくらいかもしっかり確認して、トータルでコストを抑えられるところに申込みしましょう。

ただし、金利や手数料については申込みしなくてもわかる場合と、申込後に本審査が終わって最終条件を提示されたときまでわからない場合があります。

どんな不動産なら担保にできるか

不動産担保ローン会社を選ぶ際には、自分の物件が申し込む不動産担保ローン会社の融資対象エリア内にあり、担保にすることが可能な物件である必要があります。

担保にする不動産のことで一番重要なのは、担保にする不動産の所在地です。

不動産担保ローン会社には、担保にする不動産の所在地が全国対応しているところと、一都三県などに限定しているところがありますのでそちらを確認する必要があります。

アサックスやSBIエステートファイナンスは、対応エリアが一都三県ですので、それ以外の場所に不動産がある場合は利用できません。

次に重要なのが、担保にする不動産の物件種別や特殊事情です。

物件種別については、通常の一戸建てや土地、区分マンション、一棟物のアパートやマンションなどの収益物件であれば、どこの不動産担保ローン会社であっても担保にしてくれます。

しかし、借地権や底地、別荘、工場、山林や農地などになると、担保として扱ってくれるところとくれないところがあります。

特殊事情については、例えば市街化調整区域内の物件や、再建築不可、共有持ち分、抵当順位が二番抵当以下などです。

こういった物件は一般的な物件に比べて担保価値が低く、万一の際に売却しづらいので銀行や大手ノンバンク系の不動産担保ローン会社では担保として扱ってくれないことが多いで、少し小規模な不動産担保ローン会社に申込む必要があります。

個人が自宅を担保にノンバンクの不動産担保ローンを利用する場合【総量規制】に引っかかる可能性があるのでご注意!

その他、個人の方が自宅を担保に不動産担保ローンを利用ときの注意点として【総量規制】があります。

総量規制とは「貸金業者から個人がお金を借りる場合、申込人の年収の3分の1を超えてはならない」とする法律です。貸金業法という法律で定められています。

【個人】が【自宅】を担保に【ノンバンク】から不動産担保ローンでお金を借りる場合、以下の場合を除いて総量規制にひっかかります。

・個人事業主の開業資金や事業資金

・不動産の建設、購入、リフォーム費用

・自動車の購入費用

・金融機関からお金を借りるまでのつなぎ資金

総量規制に引っかかると、自宅の担保価値がどれほど高くても、年収がかなり高くないと大きな金額を借りることはできません。

ここで言う【貸金業者】とは、消費者金融や信販会社、クレジットカード会社など俗に言うノンバンクのことを指しており、銀行や信用金庫などは貸金業者に該当しません。

なので、銀行や信用金庫などが行っている不動産担保ローンなら、総量規制は関係ありません。

個人で不動産担保ローンを利用する場合は、銀行は総量規制の対象外であるだけでなく、ノンバンク系に比べて金利が低いので、銀行の不動産担保ローンを利用した方がいいでしょう。

※個人事業主が事業資金を借りる場合は、ノンバンク系の方が金利が低いところがあります。

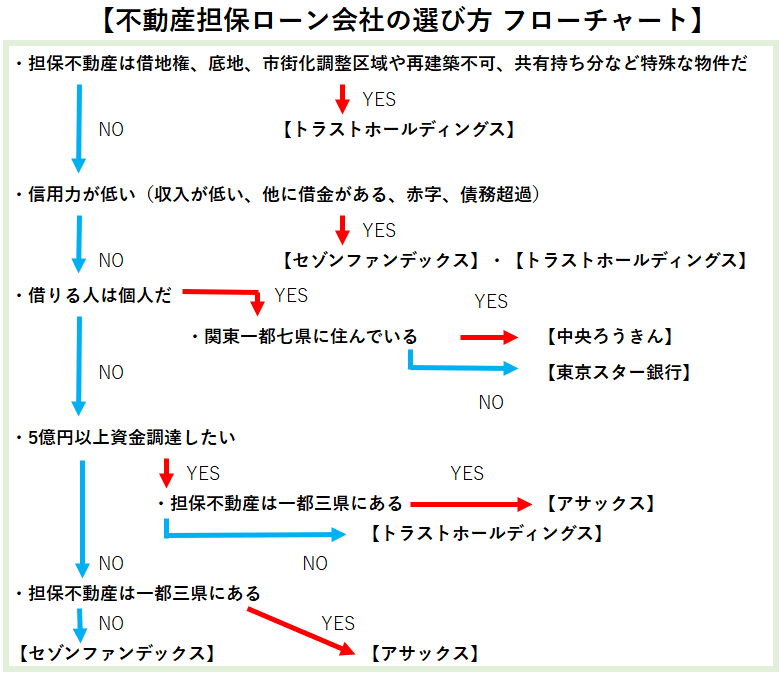

不動産担保ローン会社の選び方フローチャート

不動産担保ローンの選び方のポイントがわかったところで、具体的にどこの不動産担保ローン会社がいいのか解説します。

多くの不動産担保ローン会社の金利や利用条件などを調査し、借りる人の状況別でベストだと思う不動産担保ローン会社を選ぶ際のフローチャートを作成しました。

このフローチャートに沿って自分の状況に合う不動産担保ローン会社を選べば、審査に通りやすかったり、低い金利、必要な金額のお金を借りることができると思います。

フローチャートの順番に沿って、解説及び不動産担保ローン会社を紹介していきます。

【担保にできないことが多い物件】でも取り扱い可能な不動産担保ローン会社

借地権、底地、市街化調整区域や再建築不可、共有持ち分など、銀行や大手ノンバンク系不動産担保ローン会社では断られることが多い物件をお持ちの方には、【トラストホールディングス】がおすすめです。

前述した通り、銀行系や大手ノンバンク系の不動産担保ローン会社では、借地権、底地、市街化調整区域や再建築不可、共有持ち分しかない物件などを担保にお金を借りれない場合がほとんどです。

こういった特殊で銀行や大手では担保にできない不動産でも【トラストホールディングス】では取り扱い可能です。

トラストホールディングスは、担保として取り扱い可能な物件種別が業界トップクラスで多い不動産担保ローン会社ですので、特殊な物件をお持ちの方、銀行など他の不動産担保ローン会社に申込んで断られた方でも、お金を借りられる可能性があります。

>不動産担保ローン会社トラストホールディングスのの口コミや会社情報を調査しました!

【審査が緩めでお金を借りやすい】不動産担保ローン会社

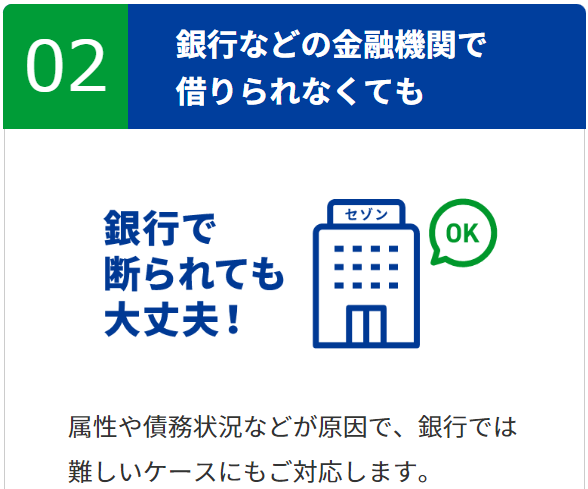

個人で収入が低い、他にも借金がある、ローンの延滞履歴があるといった信用力が低い人には【トラストホールディングス】

法人(個人事業主)で連続赤字や債務超過、銀行借入をリスケ中、税金滞納などで財務内容が悪い会社には【セゾンファンデックス】がおすすめです。

セゾンファンデックスは、セゾンカードで有名な大手クレジットカード会社クレディセゾンのグループ会社です。

赤字や債務超過、リスケ中、税金滞納など財務内容が厳しい会社に対しても融資実績が豊富で、『銀行で断られても大丈夫!属性や債務状況などが原因で、銀行では難しい状況でも対応します。』とホームページでも明言されています。

二社とも対応エリアは全国で、トラストホールディングスは個人・法人ともに対応していますが、金利がセゾンファンデックスの方が低いので、法人の方にはセゾンファンデックスをおすすめしています。

>不動産担保ローンのセゾンファンデックスはヤミ金⁉評判や口コミを調査しました!

不動産担保ローンは、基本的に銀行が一番審査が厳しく、次いで大手ノンバンク系、一番審査が緩い傾向にあるのが大手に比べると小規模な不動産担保ローン会社です。

審査厳しい 銀行 > 大手ノンバンク > 小規模な不動産担保ローン会社 審査緩い

信用力が低い方が、銀行に不動産担保ローンを申し込んでも審査に通らない可能性が高いですので、不安な方は初めから審査が緩めの会社に申込んだ方がいいでしょう。

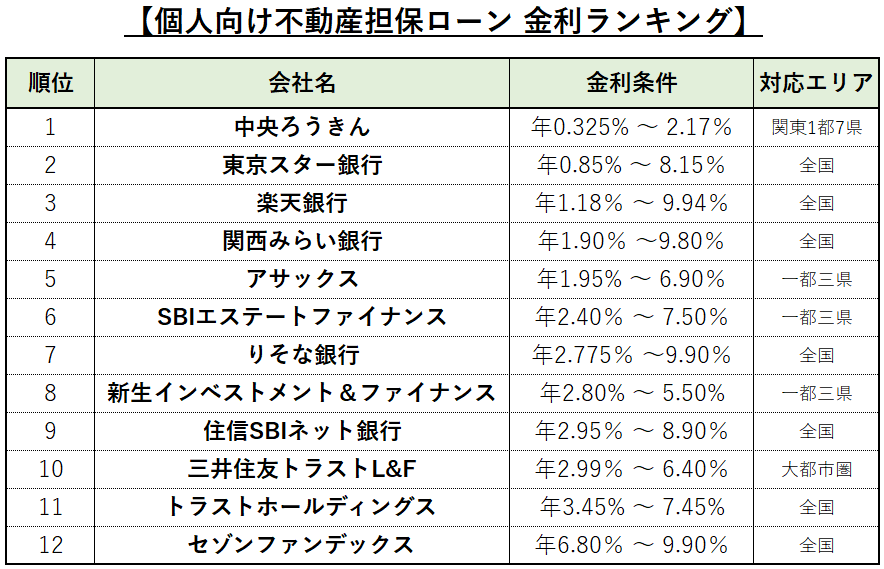

個人向けで【金利が安い】不動産担保ローン会社

個人向けに不動産担保ローンを行っている会社の貸出金利を調査した結果は以下になります。

個人向けで金利が安い不動産担保ローン会社は、【中央ろうきん(中央労働金庫)】と【東京スター銀行】です。

この二社は、最低金利が1%を切っており、非常に低金利となっています。

>【不動産担保ローン】金利比較ランキング!金利が安い不動産担保ローン会社はここだ

中央ろうきん(中央労働金庫) 有担保フリーローン(不動産担保型)

・金利(※23年10月現在)

金利タイプは変動金利・固定金利・変動と固定が合わさったミックス金利から選べます。

団体会員の場合 変動金利 0.325~0.815%・全期間固定金利 1.50~1.94%

生協会員の場合 変動金利 0.485~1.025%・全期間固定金利 1.66~2.15%

団体会員以外の場合 変動金利 0.505~1.045%・全期間固定金利 1.68~2.17%

上記の通り、中央ろうきんの不動産担保ローンは、びっくりするくらいの低金利で銀行の住宅ローンと変わらないレベルです。

公式ホームページでは、【有担保フリーローン(不動産担保型)】という商品名で、わかりづらいところにこっそりと紹介されています。

中央ろうきんは、ろうきんに出資している労働組合員や生協組合員だけでなく、一般の個人の方でも利用可能です。

ただし、一般の方は組合員の方に比べて金利が少しだけ高くなります。

また、関東1都7県(茨城・栃木・群馬・埼玉・千葉・東京・神奈川・山梨)にお住まい、またはお勤めの方しか利用できません。

その他の条件として抵当順位が1位でなければ利用できませんので、お持ちの不動産に住宅ローンが残っていたり、既に他の不動産担保ローンを利用していたりすると利用できませんので、審査はかなり厳しいといっていいでしょう。

詳しく知りたい方は、以下の記事で解説しています。

>個人向け不動産担保ローンは、ろうきんが圧倒的低金利でおすすめ!

東京スター銀行 スター不動産担保ローン

関東1都7県以外にお住まいの方や、担保にする不動産に住宅ローンなどが残っているという場合は、東京スター銀行の【スター不動産担保ローン】が、低金利かつ全国対応なのでおすすめです。

また、資金使途が自由なので、他の借入のおまとめローンとしても利用可能です。

・金利(※23年10月現在)変動金利 0.85~6.85%・固定金利 1.55~8.15%

最低金利は中央ろうきんと同レベルの超低金利ですが、幅があって上限金利はけっこう高いです。

実際に借りる時に適用される金利がどれくらいになるかは、担保にする不動産や借りる人の信用力などによるので、審査してもらわないとわかりません。

審査の結果、高い金利になる可能性もあるので注意が必要です。

>【東京スター銀行】不動産担保ローンの評判・口コミを調査してみました!

法人(個人事業主)向けで【沢山お金を借りられる】不動産担保ローン会社

続いては法人(個人事業主)を対象としている不動産担保ローン会社をご紹介していきます。

事業資金を沢山(5億円以上)借りたい場合は、【アサックス】と【トラストホールディングス】がおすすめです。

アサックス 「事業者向け」不動産担保ローン

アサックスは独立系ノンバンクで、上場もしている業界最大手クラスの不動産担保ローン会社です。

【 アサックス「事業者向け」不動産担保ローン 】は借入限度額は10億円となっておりますので、多額の資金調達が必要な法人にもおすすめです。

ノンバンクでありながら、法人・個人事業主など事業者向け不動産担保ローンの中ではトップクラスの低金利となっています。

ただし、アサックスは担保物件が一都三県にないと利用できません。

アサックスの不動産担保ローンについて、詳しくは以下の記事で解説してます。

>不動産担保ローン会社【アサックス】の口コミ・評判は?会社情報を調査してみました!

トラストホールディングス

はじめに紹介した【トラストホールディングス】も、借入限度額が10億円です。

アサックスは担保物件が一都三県にないと利用できませんが、トラストホールディングスは全国対していますので一都三県以外に物件をお持ちの方は、こちらをおすすめします。

両社とも、借入限度額が10億円ですので、事業規模が大きくて多額の資金調達が必要な会社にピッタリです。

トラストホールディングスは全国対応となっていますが、アサックスに比べると金利がやや高いのがネックです。

借入金額が多額になると、ちょっとの金利の違いで金利負担額が大きく変わります。

審査についてはアサックスの方が厳しくトラストホールディングスの方が緩いので、一都三県に不動産をお持ちの場合は、両方に審査を依頼してアサックスの審査が通らなければトラストホールディングスと契約、両方審査に通ったなら金利や借入可能額などの条件がいい方と契約するのがいいと思います。

>不動産担保ローン会社トラストホールディングスのの口コミや会社情報を調査しました!

法人(個人事業主)向けで【金利が低い】不動産担保ローン会社

法人(個人事業主)で財務内容も悪くなく、必要としている金額が5億円未満なら、金利が低い不動産担保ローン会社利用しましょう。

法人向けの不動産担保ローンは、意外にも銀行系より大手ノンバンク系の不動産担保ローン会社の方が金利が低いところがあります。

日本に沢山ある不動産担保ローン会社の貸付金利を、私が調査・比較した結果は以下になります。

法人(個人事業主)の方が、金利の低さで不動産担保ローンを選ぶなら【アサックス】と【セゾンファンデックス】、【AGビジネスサポート】がおすすめです。

アサックス 「事業者向け」不動産担保ローン

【 アサックス「事業者向け」不動産担保ローン 】の金利は、固定金利で年1.95%~6.90%と、事業者向け不動産担保ローンにおいては業界トップクラスの低金利です(2024年1月現在)。

アサックスは低金利なだけでなく、簡易審査1日、最短3日で融資実行してくれる対応の早さや、資金使途が自由なのも便利です。

借りたお金は、運転資金や設備資金だけでなく、納税や他の借入の借り換えなどにも使えます。

ただしアサックスは前述の通り、担保にする不動産が一都三県(東京都、神奈川県、埼玉県、千葉県)にないと利用できません。

一都三県に不動産をお持ちで、比較的財務内容が良好な会社におすすめの不動産担保ローン会社です。

セゾンファンデックス 事業者向け不動産担保ローン

担保予定の不動産が一都三県以外の地域にある方には、対応エリアが全国の【セゾンファンデックス】がおすすめです。

セゾンファンデックスは、セゾンカードで有名なクレジットカード会社大手クレディセゾンのグループ会社です。

・金利(※24年12月現在)変動金利 2.90%~4.70%・固定金利4.5~9.9%

【 詳細はこちら 】

固定金利の上限はやや高いですが、変動金利は低くてお得です。

審査期間に関しては、仮審査は最短即日、本審査も最短3日と非常に短いです。

前述したアサックスは審査が厳しいと言われていますが、セゾンファンデックスは赤字や債務超過、リスケ中、税金滞納など財務内容が厳しい会社に対しても融資実績が豊富ですので、不動産担保ローン会社の中では審査が緩い方です。

物件が一都三県にある方は、アサックスとセゾンファンデックスの両方に申込して、審査落ちを避けるとともに条件の良い方を選ぶのがいいと思います。

>不動産担保ローンのセゾンファンデックスはヤミ金⁉評判や口コミを調査しました!

AGビジネスサポート 不動産担保ローン

お持ちの不動産が一都三県以外にある方には、対応エリアが全国の【 AGビジネスサポート 】もおすすめです。

AGビジネスサポートは、消費者金融大手アイフルのグループ会社で、以前はアイフルビジネスファイナンスという社名でしたが、23年2月に社名変更してAGビジネスサポートになりました。

AGビジネスサポートは市街化調整区域など、銀行や大手不動産担保ローン会社では担保にするのが難しい不動産でも担保にしてお金を借りることが可能ですので、地方でも特に都市部ではない場所に不動産をお持ちの方に特におすすめの不動産担保ローン会社です。

例えば、市街化調整区域に工場をお持ちの会社などには、かなり使い勝手がいいです。

公式サイトはコチラ ⇒ 【 AGビジネスサポート 】

まとめ

・不動産担保ローン会社によって、【どんな人にお金を貸すか】、【どんな条件で貸すか】、【どんな不動産なら担保にできるか】が異なる。

・3つの条件が自分の状況に一番合った不動産担保ローン会社を選ぶことができれば、審査に通りやすかったり、必要な金額が借りられたり、低い金利でお金を借りることができる。

借入対象者、資金使途、信用力、必要金額、金利、担保にする不動産などの条件が自分に合う不動産担保ローン会社をフローチャートをもとに見つけて申込しましょう。

また、不動産担保ローンは多額のお金を長期間に渡って借りるので、金利が低いなど少しでも有利な条件でお金を借りることで、大きく借り入れコストを下げることができます。

条件に合う不動産担保ローン会社が複数ある場合は、複数の会社に審査を申込み、一番条件のいいところでお金を借りることをおすすめします!

今回は不動産担保ローン会社の選び方について解説しましたが、不動産担保ローンのことがよくわからないという方には、以下の記事も役立つと思います。

不動産担保ローンの仕組みやメリット・デメリットについて

>不動産担保ローンとは?家や土地を担保にお金を借りる方法について解説します!

不動産担保ローンの審査について

>不動産担保ローンの審査に通らない理由はこれだ!審査基準を解説します

>不動産担保ローンの本審査で落ちる確率ってどれくらい?本審査で落ちるパターンについて解説します!

不動産担保ローンで借りられる金額について