マンションを高値で売却できるタイミングが知りたい!

そんな方のために、過去の中古マンションの売買成約データや金利などの動向をもとに、マンションはどのタイミングで売却するのが一番いいのか?

【高値で売れるマンションの売り時】について調査しました。

結論から言うと、中古マンション価格は、日銀が政策金利を引き上げた後に値下がりする傾向にありますので、日銀が金利を引き上げ始めたら、高値でマンションを売り抜けるベストタイミングであると思われます。

なお、今回の記事では統計情報をもとに、将来的な金利やマンション価格動向を予想していますが、あくまで個人的な予想に過ぎませんので、売買等の判断は自己責任でお願いします。

- 過去(1992~2023年)の中古マンション価格の推移

- 中古マンション価格には下がる前兆がある!

- 日銀の現在(2024年8月時点)の金融政策状況

- なぜ日銀が利上げすると、不動産価格は下がるのか?

- 2023年現在は、90年頃のバブル時に似ている状況

- マンション価格を支える要因が、なくなってきている

- 2022~2023年の中古マンション価格は上がっているが、在庫は急増中

- 千葉県と埼玉県の中古マンション価格は天井を打った⁉

- 不動産市況は既に悪化し始めている

- 中古マンション価格は2023~2024年が天井で売り時か?

- マンションを売却する際に知っておきたい、税金のこと

- マンションを売却するときの、不動産仲介会社の選び方

- まとめ

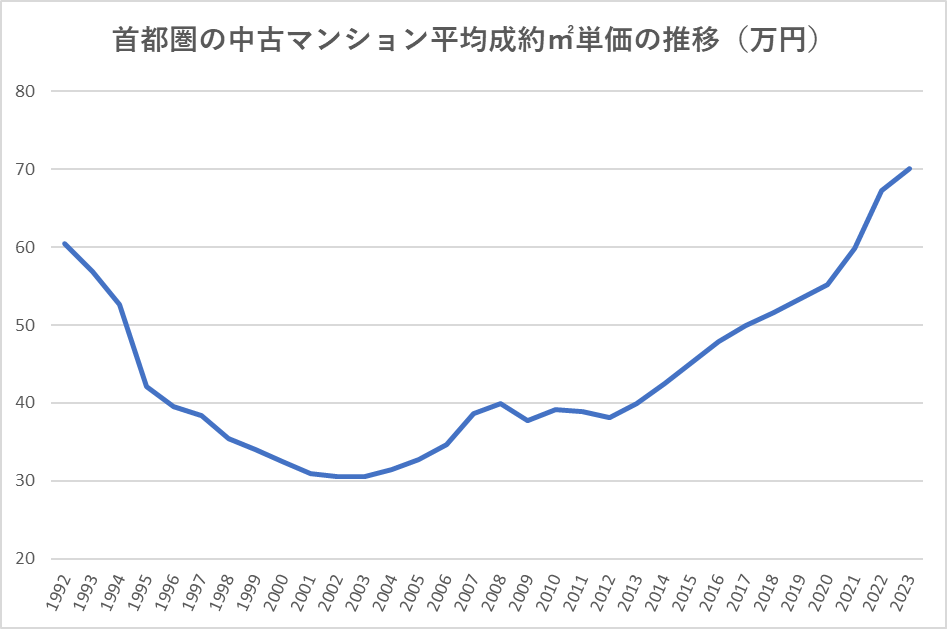

過去(1992~2023年)の中古マンション価格の推移

マンションが高値で売却できる売り時を知るために、まずは過去の中古マンション価格の推移を見てみましょう。

下のグラフは、1992年~2023年までの首都圏(東京・神奈川・千葉・埼玉)の中古マンションの平均成約㎡単価の推移です(23年は1~6月までの平均値)。

日本は1980年代後半に不動産バブルがあり、マンションを含む不動産価格が高騰しました。

しかし90年頃に不動産バブルが崩壊し、2002年まで10年以上マンション価格は下がり続けました。

2002年を底に反転し価格は上がりだしましたが、2008年にリーマンショックが起こり、またマンション価格は下がります。

その後盛り返しのきざしを見せましたが、2011年に東日本大震災や欧州債務危機などが起こり、再度下落。

2013年にアベノミクスで日銀が大規模な金融緩和を始めると、マンション価格は急激に上昇を始め、今に至るという流れになっています。

2020年から日本でもコロナウイルスが流行しはじめ、緊急事態宣言などの影響でマンション価格は下がるのではないかと思われましたが、下落に転じることはありませんでした。

マンション価格が下落に転じるときの共通点を探ると、マンション価格は金融危機のようなことが起こると下がるということがわかります。

つまり、金融危機の予兆があれば、マンション価格は天井に近いことになりますので、売り時ということになります。

でも金融危機の予兆がわかるの?と思われる方もいると思います。

それがわかるんです。金融危機には前兆があります。

中古マンション価格には下がる前兆がある!

金融危機が起きると、マンション価格は下がりますが、金融危機が起きる前には前兆があります。

それは、【金利が上がる】ことです!

日銀が利上げすると、その後には金融危機が起きる

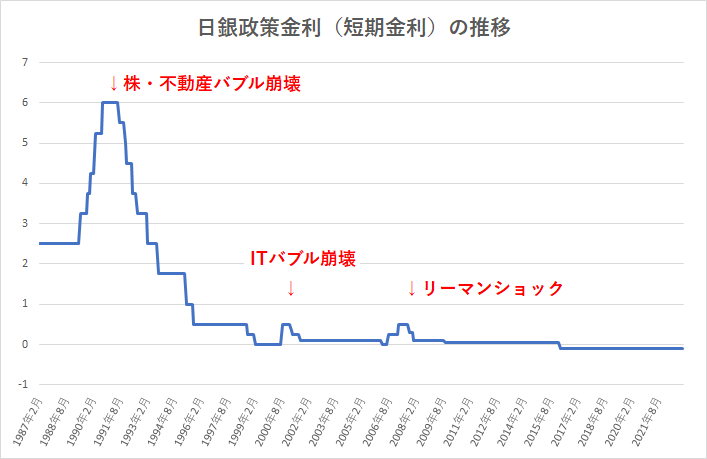

下のグラフは、日銀政策金利の推移を表したものです。

日銀は景気が過熱したり、物価上昇率(インフレ率)が高くなると、政策金利(短期金利)を引き上げて、景気の過熱や物価の上昇を抑え込みにかかります。

政策金利を引き上げることを【利上げ】と言います。

1987年以降で、日銀が利上げをしたことは3回あります。

1989~1990年、2000年、2006~2007年です。

そして日銀が利上げした後は、必ず経済的な危機が起こり、不動産価格は下落に転じています。

先ほどご紹介した中古マンション平均成約㎡単価の推移をもう一度ご紹介すると、データのある1992年から2002年まで下落、2008年から2009年にかけても下落しています。

この下落期間はグラフ上の株・不動産バブル崩壊、ITバブル崩壊、リーマンショックなどと一致しています。

日銀が利上げすると、どれくらいの期間で金融危機が起きているのか?

日銀が利上げした3回は、利上げ開始してからどれくらいで金融危機が起きているのか?

そして、地価はいつ下落しているのか?詳しく見ていきたいと思います。

1989~1990年(株・不動産バブル崩壊前)

利上げ開始 1989年5月

利上げ終了 1990年8月

景気後退 1991年3月

利上げ開始から景気後退までの期間 1年10か月

地価下落 1992年(公示地価は1月1日時点の地価なので、実質的には1991年に地価は下落していたと思われる。)

2000年(ITバブル崩壊前)

利上げ開始 2000年8月

利上げ終了 2000年8月

景気後退 2000年12月

利上げ開始から景気後退までの期間 4か月

地価下落 地価については、1992年から2002年までずっと下落していた。

2006~2007年(リーマンショック前)

利上げ開始 2006年7月

利上げ終了 2007年2月

景気後退 2008年3月

利上げ開始から景気後退までの期間 1年8か月

地価下落 2009年(公示地価は1月1日時点の地価なので、実際には2008年に地価は下落していたと思われる。)

中古マンション価格については、2008年の4~6月頃に小幅に下落し始め、7~9月頃には大きく下落しています。

平均すると、日銀の利上げ開始から15か月(1年3か月)で景気後退期に突入しています。

これを見ると、利上げ停止した後に景気が後退しているので、最後の利上げが確認できてからマンションを売却すればいいのでは?と思う方もいらっしゃるかもしれません。

しかし、日銀は変化する経済情勢によって利上げや利下げを判断するので、利上げした際にそれが最後の利上げになるかどうかは判断するのが難しいという問題があります。

また、不動産は売却するには数か月という時間がかかるので、ギリギリまで粘ると、金融危機のようなことが起きて売り時を逃してしまう可能性もあります。

日銀の現在(2024年8月時点)の金融政策状況

日銀の利上げが重要ということがわかったところで、現在の日銀の金融政策はどのようなものになっているのか、解説したいと思います。

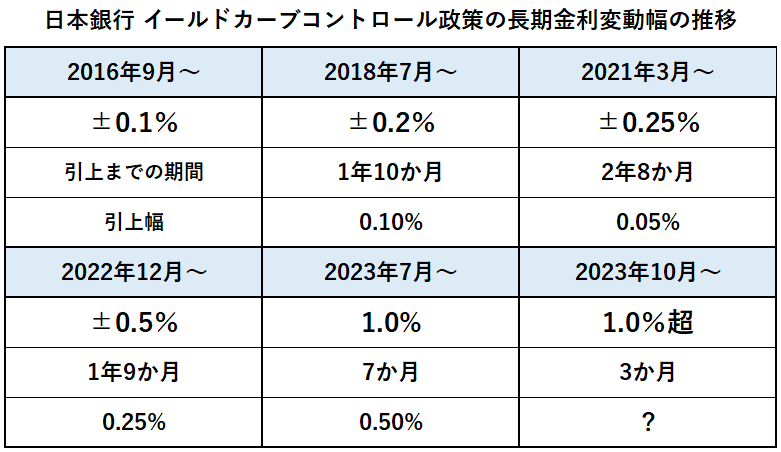

2023年12月時点では、日銀は短期金利を-0.1%にするマイナス金利政策と、長期金利(10年物国債利回り)を+1.0%程度(一定程度超えることを容認)に抑えるイールドカーブコントロール政策(YCC)を行っています。

・政策金利(短期金利) -0.1%

・長期金利 1.0%程度(一定程度超えることを容認)

以前と違ってややこしいのが、昔日銀は短期金利のみ操作していましたが、2016年からは長期金利も操作しています。

イールドカーブコントロールは、2016年9月の導入時は、長期金利の変動幅を±0.1%としていましたが、2018年7月に±0.2%、2021年3月に±0.25%、そして、22年12月に±0.5%に引き上げ、さらに2023年7月に+1.0%、2023年10月に+1.0%を一定程度超えることを容認することとしました。

日銀が長期金利1.0%超えをどの程度容認しているかは、現時点ではわかりません。おそらく急激な上昇があった場合は指値オペをして抑えてくると思われます。

長期金利をどんどん引き上げてきた日銀ですが、政策金利(短期金利)に関してはずっと変わらず-0.1%のままです。

これまで解説してきたように、日銀が金利を引き上げる→しばらくすると金融危機、という過去の流れは全て政策金利(短期金利)の引き上げだったため、長期金利変動幅の拡大がどのような影響を及ぼすのかはわかりません。

過去に、長期金利をごくわずかですが引き上げた際は金融危機など起こらず、不動産価格にも影響はほとんどありませんでした。

なので、長期金利の引き上げについては、あまり影響がない可能性もありますし、引き上げ幅が小さかったから影響がなかっただけかもしれません。

また、1点気になることとして、直近3回の引き上げについては、引き上げるまでの期間が徐々に短くなり、引き上げ幅も大きくなっています。

過去は影響なかったからと言って、今後も長期金利引き上げについては影響ないとは限りませんし、影響が徐々に出てくる可能性も否定できません。

ここが非常に難しいところです。

ただ、一つ言えることは、現在のインフレ率や大規模な金融緩和政策の副作用、実際に長期金利を引き上げていることなどを考慮すると、日銀は今後も利上げの方向に動く可能性が高いと思われます。

4月から日銀新総裁に就任した植田和男氏は、金融緩和の継続が必要と言いつつ、現在の金融政策は副作用が大きいことも認めておりますので、その発言の通り徐々に金利を引き上げています。

私の個人的な予想では、今後の日銀金融政策の流れとして、マイナス金利政策をやめる→長期金利のコントロールをやめる→→政策金利を引き上げる。という流れになるのではないかと思います。

これがどれくらいの期間で行われるのかはわかりません。2023年中に行われる可能性もありますし、2024年になる可能性もあります。

また、日銀が政策金利の引き上げに至る前(長期金利の変動幅を引き上げている最中など)に、アメリカや欧州などで金融危機のようなことが起こる可能性も十分あります。

※以下24年8月追記

その後の展開ですが、日銀は24年3月の政策決定会合でマイナス金利政策の解除を決め、短期金利を+0.1%に利上げしました。

その他、市場から買い入れていたETFとJ-REITの買い入れも終了することにしました。

そして、24年7月の政策決定会合では、短期金利を+0.25%にする追加利上げしたことにくわえ、長期国債買入れ予定額を減額することを決定しました(毎四半期 4,000 億円程度ずつ減額し、2026 年1~3月に3兆円程度とする計画)。

さらに7月の決定会合終了後の会見では、日銀の植田総裁は「現在の実質金利が極めて低い水準にあることを踏まえますと、今回の展望レポートで示した経済・物価の見通しが実現していくとすれば、それに応じて引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになると考えています。」と述べ、追加利上げする可能性にも触れています。

なぜ日銀が利上げすると、不動産価格は下がるのか?

過去には日銀が政策金利を引き上げた後には、必ず不動産価格が下落していることを解説しましたが、なぜ金利が上がると不動産価格は下がるのか、簡単に解説したいと思います。

金利が上がると実質的な不動産価格が高くなる

不動産は高額なため、基本的に銀行からお金を借りて購入します。

つまり、不動産の実質的な価格は不動産価格+金利と言えます。

なので、金利が上がると不動産の実質的な価格は上がるため、購入できる人が減ります。今まで住宅ローンの審査に通っていた人でも、金利が上がると返済負担が増え審査に通らなくなるのです。

購入できる人が減ると、不動産を売りたい人は購入してもらえる価格まで売値を下げる必要がありますので、不動産価格が下落します。

投資用不動産の収益性が下がる

不動産は自分で住む目的の他に、人に貸して家賃を得る目的で購入する人がいます。

投資用不動産の場合、金利が上がると利息費用が増えることになりますので、利益が減ってしまいます。

金利が上がった後に収益物件を購入する人は、そんなに利益が少ないなら値段を下げてくれなければ買わない!となりますので、不動産価格は下がります。

投資商品としての魅力が下がる

極端な例えですが、投資用不動産を買った場合5%の利益が得られるのと、定期預金の金利が5%だった場合、どちらを選ぶでしょうか?

基本的には皆さん、元本割れする可能性が極めて低く、安全に5%の利益を得られる定期預金を選ぶと思います。

つまり、金利が上がると安全性の高い投資先(預金金利や国債の金利など)の魅力が高まるため、不動産のようにある程度リスクの高い投資先は、より高い利回り(リスクプレミアム)を求められるため、価格を下げないと売れなくなります。

不動産価格が下がると、不動産開発業者の中には倒産する会社がでてくる

金利が上昇し、不動産価格が下がり始めると、不動産開発業者の中には倒産するところがでてきて、ますます不動産価格が下がります。

不動産開発業者は、土地を仕入れてから建物を建てて販売するまで、長い時間を要します。物件にもよりますが、新築戸建てなど短いもので約半年、マンションなど大規模な物件だと、土地を仕入れて建物が完成するまで、2~3年くらいかかることもあります。

なので、不動産市況が変化すると、当初見込んでいた価格で販売できなくなり、赤字になってしまいます。

建物を建設途中の場合、不動産市況が悪化したからと言って、そのままの状態では売ることもできませんので、どんどん不動産価格が下がるのを受け入れるしかありません。

また、不動産開発業者は基本的に銀行からお金を借りて事業を行っているので、不動産価格が下がるとお金を返せなくなり、倒産する会社が出てきます。

倒産する不動産開発業者が出てくると、銀行は不動産業者にお金を貸さなくなり、不動産業者も物件を購入することができなくなり、ますます不動産価格が下落するという負のスパイラルになります。

実際に90年頃のバブル崩壊時や、08年のリーマンショックの後には、多くの不動産開発業者が倒産しています。

>不動産価格が上がるか下がるかは、銀行次第⁉ローンと物件価格の関係を統計データを基に調査

このように、金利が上がると不動産価格にはマイナスの影響がありますので、金利動向は非常に重要な指標となっています。

金利と不動産価格の関係については、以下の記事で詳しく解説しているので、興味のある方はご覧ください。

>今から不動産投資をするのは危険⁉金利上昇と不動産価格の関係

2023年現在は、90年頃のバブル時に似ている状況

2023年現在は、金利上昇以外でも90年頃のバブル時に似ている状況がみられます。

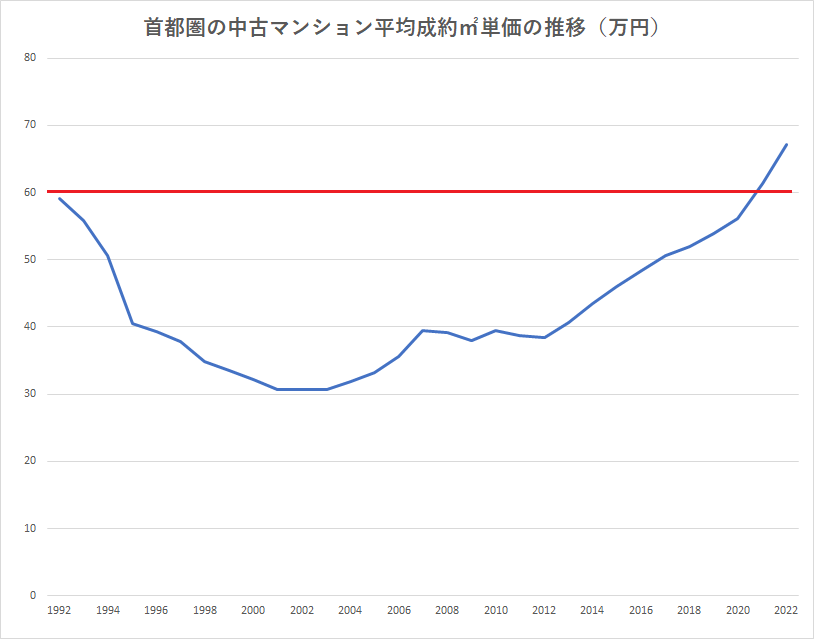

マンション価格はバブル時の価格を超えている

中古マンション価格は、90年頃のバブル時の価格を2022年に上回りました。

詳しいデータをご紹介すると、1992年と2022年では、以下のようになっています。

< 1992年 >

㎡単価 59.2万円 成約価格 3,714万円 面積 62.79㎡ 築年数 11.2年

< 2022年 >

㎡単価 67.1万円 成約価格 4,258万円 面積 63.42㎡ 築年数 23.2年

平均築年数が12年も古いのに㎡単価は上回っているので、もし同じ築年数で比べた場合は、もっと差がついていると予想されます。

マンション価格はバブルの可能性があります。

なぜマンション価格がここまで高騰しているのかというと、以下のような理由があると考えられます。

・低金利や銀行の融資審査が緩い状況が続いている

・富裕層や外国人投資家による不動産投資需要

・富裕層による相続税対策としての需要

・建設費の高騰

・新規マンション供給数の減少

金融緩和で溢れたお金が不動産市場に流れ込んでおり、投機的な取引が増加しています。

例を挙げると、東京オリンピックの選手村だった晴海フラッグは、居住目的ではなく、買って即転売して売却益を得ようとする投資家が多数購入しており、新築にも関わらず中古市場で売却物件が溢れています。

>NHK 晴海フラッグ 法人所有4分の1以上の街区も 投資目的の実態は

新築マンションを買って即転売して、1,000万円儲けたなんて話しは、80年代後半のバブルの頃にも聞かれた話しで、まさに現在も同様の話しが聞かれる状況になっています。

>2022年の日本の不動産はバブルなのか?平成バブル時の価格と比較

バブル時と同じく、不動産に関する課税強化が行われている。

90年頃にバブルが崩壊したときは、利上げ以外に、以下のような様々な規制強化や課税強化が行われました。

・総量規制(銀行による不動産融資の制限)

・地価税の創設(1998年に停止)

・固定資産税の課税強化

・特別土地保有税の見直し(2003年停止)など

ここ数年も、90年代ほどではないにせよ、同じような動きがみられます。

・住宅ローン控除の縮小(1.0% → 0.7%)24年1月からは、省エネ基準に適合する必要あり

・相続税課税強化(基礎控除縮小)

・タワーマンションの課税評価額の見直し(高層階になるほど評価額を高くする)

・不動産を利用した相続税対策の見直し(過度な節税や、実勢価格と評価額に大きな隔たりがあった場合は、否認され相続税が課税される)

住宅ローン控除の縮小は、マイホームを購入する人にとっては悪材料となりますし、相続税課税強化は富裕層の想像税対策需要が大きく減少することになります。

マンション価格を支える要因が、なくなってきている

先ほどマンション価格が高騰している理由を挙げましたが、上で解説した通り、マンション価格を上昇させていた要因がなくなってきています。

・低金利や融資審査が緩い状況が続いている

→ 23年10月にも日銀は長期金利上限引き上げ。インフレ率などを考えると今後は短期金利引き上げ(マイナス金利解除)か?

・富裕層や外国人投資家による不動産投資需要

→ 金利上昇で投資用マンションの収益性低下、投資対象としての魅力低下

・富裕層による相続税対策としての需要

→ 相続税課税強化(タワーマンションの評価方法変更・過度な節税に対して課税する判決)

特に前述のとおり、金利上昇は不動産価格にマイナスの影響を与えるので、今後も金利が上昇するなら不動産価格が下がる可能性が高く、現在のマンション価格が天井になる可能性があります。

また、全国的にマンション価格が高騰しており、都市部では富裕層でなければ手が届かない価格になってきています。

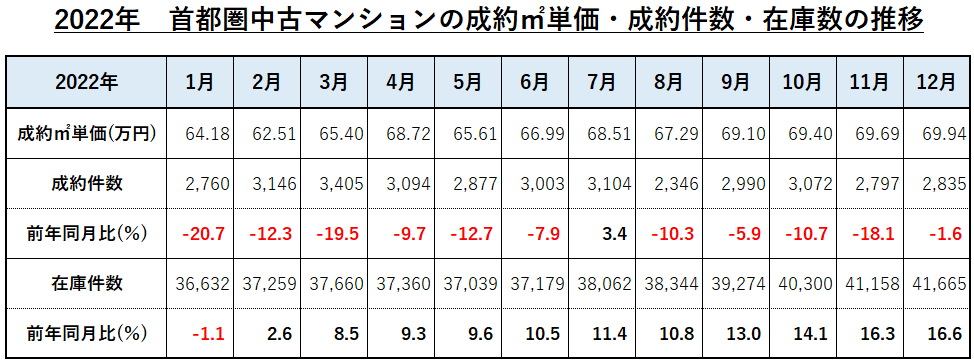

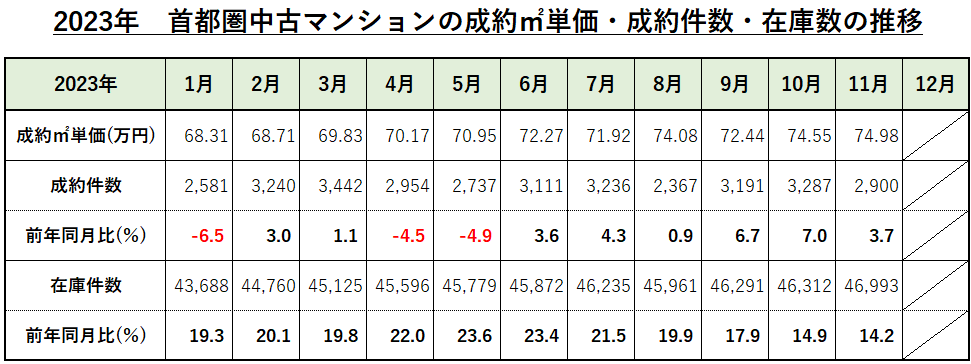

2022~2023年の中古マンション価格は上がっているが、在庫は急増中

金利上昇以外にも気になることがあります。

2022~2023年の首都圏の中古マンション価格は上がっていますが、前年に比べると成約件数が減っており、売り物件の在庫数が急増しています。

在庫が前年同月比で10%以上増加するのは、ここ10年ではチャイナショックが起きた後の2015年9月~2016年10月以来となります。

この時は、株価が大きく下落し、マンション価格にも不穏な空気が漂いましたが、日銀が2016年1月に利下げし(マイナス金利政策導入)、同年9月に長期金利を±0.1%以内に引き下げるイールドカーブコントロール政策を導入しました。

これにより、住宅ローン金利が低下したことや、金利が上がらないという安心感から、不動産価格の下落は免れました。

今回は、在庫が急増するなかで長期金利変動幅を引き上げている他、インフレ率が2015年頃と違って高い水準にあるので、利下げするのは困難な状況にあり、前回在庫が急増した時のようなことにはならない可能性があります。

千葉県と埼玉県の中古マンション価格は天井を打った⁉

一般財団法人日本不動産研究所が、首都圏の中古マンション成約データを基に算出している不動研住宅価格指数によると、東京都の中古マンション価格は上昇が続いていますが、千葉県と埼玉県は2023年9月をピークに最高値を更新できない状態が続いており、中古マンション価格が天井を打った可能性があります(神奈川県は2024年4月が最高)。

もしかすると今後また最高値を更新してくる可能性もありますので、現時点で確実とはいえませんが、その後8か月間も最高値を更新できていないのは、注目に値します。

不動産価格は景気回復とともに東京都心部から上昇し始め、のの字を描くように地価の上昇が郊外に広がっていき、逆に景気が後退する局面ではこの逆の郊外から地価が下落し始め、最後に中心部が下落すると言われています。

もしかすると今回もその兆候が出始めている可能性があります。

不動産市況は既に悪化し始めている

2023年12月現在、都市部の分譲マンション市場は依然として良好な状態ですが、その他の不動産では市況が悪化し始めています。

建売新築一戸建て住宅市場では在庫が増加し、値引き販売

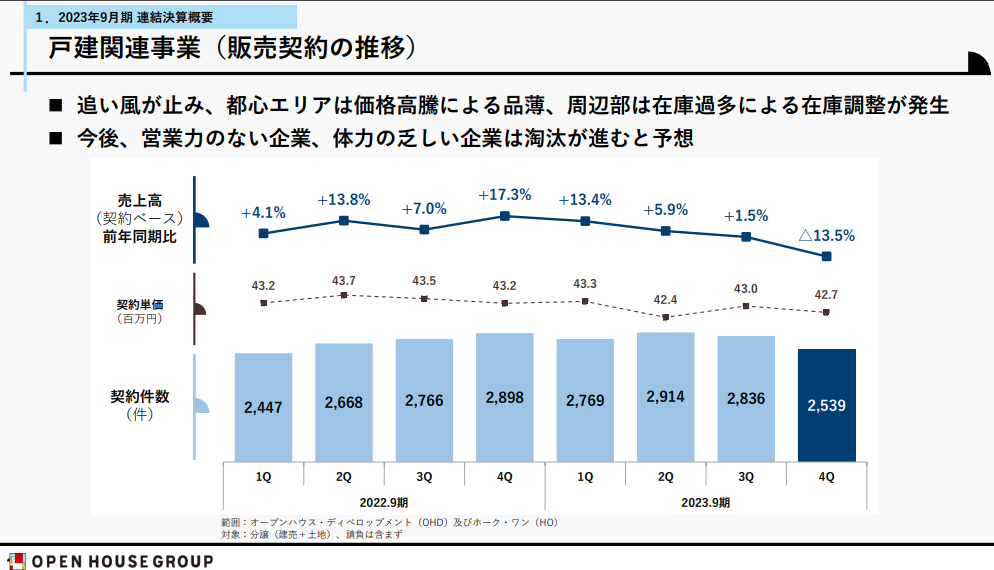

建売大手のオープンハウスグループが発表した2023年9月期決算説明資料には、戸建関連事業について以下のような記載があります。

・追い風がやみ、都心エリアは価格高騰による品薄、周辺部は在庫過多による在庫調整が発生中

・今後、営業力のない企業、体力の乏しい企業は沙汰が進むと予想

また、北関東を中心に建売住宅を販売しているケイアイスター不動産は、直近の決算を当初予想から約30%下方修正し、IR資料にも以下のような記載があります。

・コロナ特需の収束

・市場在庫増

・インフレによる需要減退

その他、X(Twitter)でも不動産関係の仕事をされている方から、新築建売住宅で値引き販売が急速に増えているという報告が見受けられます。

郊外の一部地域では、既に不動産価格が下落し始めていると思われます。

投資用マンション市場が金利上昇で悪化の兆候

一都三県の都市部で投資用マンションを販売している株式会社グッドコムアセットが、23年12月4日に業績予想を大幅に下方修正しました。(当初予想営業利益54億円 → 実績営業利益21億 -60.7%)

IR資料によると業績下方修正した理由の一つに、金利上昇局面等の投資環境の悪化を挙げています。

私募ファンドを作ろうと投資を呼びかけましたが投資資金が集まらず、仕方なく機関投資家向けに販売しようと複数の機関投資家と条件交渉を行っていましたが、販売価格が折り合えなかったことから、10月までに23棟1,190戸相当の売上計上ができず、業績予想を下方修正したとのことです。

以前は、かなりいい条件で開発物件を売却できていたにも関わらず、2023年に入ってからグッドコムアセット社が想定する条件では販売できなくなり、投資用マンション市場の潮目の変化が感じられると社長はオンライン説明会で発言されています。

前述した通り、投資用不動産は国債金利が上昇すると投資商品としての魅力が下がることや、借金をして不動産投資をする際の収益性が悪化することから、価格にマイナスの影響があります。

>(株)グッドコムアセット 業績予想の修正及び配当予想の据え置きに関するお知らせ

新築分譲マンションで販売価格の値下げを行ったとの情報

近年非常に好調だった新築分譲マンション市場にも変化の兆しが見えてきました。

神奈川県内でもトップクラスで人気の街、武蔵小杉駅にできる某新築マンションが販売価格を値下げしたとの情報があります。

当初の価格設定が高すぎたというのもあるのかもしれませんが、分譲マンションは高くてもバンバン売れるという状況ではなくなってきた可能性があります。

中古マンション価格は2023~2024年が天井で売り時か?

ここまでの内容を整理すると、以下のような内容になります。

・マンション価格は90年頃のバブル時より高い

・日銀が利上げした後には、必ず不動産価格は下落している

・インフレ率から考えると、今後日銀は金利を上げる可能性が高い

・不動産は金利の上昇に弱い

・住宅ローン控除の縮小や不動産を利用した相続税対策の防止

・中古マンション在庫が急増している

・不動産市況が悪化してきている

これらを考慮すると、今後は不動産価格が下がる可能性が高く、マンション価格は2023~2024年頃が天井になるのではないかと思われます。

ただし、現在はインフレが進んでおり、大企業では賃上げの動きが出てきています。

不動産価格は所得との相関性も高いため、もしインフレ率を上回るような賃上げが進んだ場合は、上記不動産価格下落要因を打ち消し、マンション価格が上昇する可能性もあります。

来年の春闘でどうなるかが非常に重要です。

しかし、日本のインフレ率は日銀が目標とする2%を上回り続けており、これを上回る賃上げがなければ、物価の変動を考慮した実質賃金は上がりません。

また、賃上げが行われると、さらにインフレ圧力が高まり、日銀が金利を引き上げる可能性も高まりますので、不動産価格下落要因を上回る賃上げは、かなり難しいのではないかと予想されます。

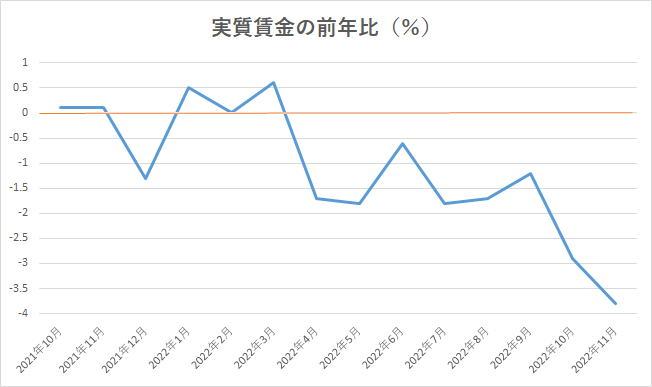

※23年12月追記 直近(23年10月)の実質賃金は、前年比-2.3%となり物価上昇に賃金の上昇が追いついていない状況が続いています。

なのでメインシナリオとしては、やはりマンション価格は2023~2024年頃が天井で、高値で売り抜けるチャンスなのではないかと思います。

マンションの売却相場を知りたい方は、不動産一括査定サイト【すまいValue】が便利です!

マンションを売却する際に知っておきたい、税金のこと

自宅を売却するときに、知っておいた方がいい税制があるのでご紹介致します。

短期譲渡所得と長期譲渡所得

売却するマイホームの所有期間が、売却した年の1月1日現在5年を超える(つまり実質的に5年と数か月)かどうかで、売却して得た利益に対してかかる税率が20%も変わります。

5年以上の場合 約40%

5年以下の場合 約20%

かなり大きな差ですので、ちょっと待てば5年を超えるようなら、待ってから売却した方がお得です。

>国税庁 短期譲渡所得の税額の計算 ・ 長期譲渡所得の税額の計算

マイホームを売ったときの特例

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得(売却利益)から最高3,000万円まで控除ができるという、とてもありがたい特例があります。

一般的な価格帯のマンションを売却する場合は、この特例を使えばほとんどの人が自宅売却で得た利益に対して、譲渡所得税を取られることはないでしょう。

注意点としは、投資用マンションなどは利用不可で、自分が住んでいた家に限られます。

また、マイホームを売ったときの特例を利用すると、売却後2年以内に新たに購入したマイホームでは住宅ローン控除が利用できなくなります。

住宅ローン控除を満額利用した方が、節税額が大きくお得になる可能性がありますので、しっかりとどちらがお得かシュミレーションしてから、利用するかどうか判断しましょう。

その他、細かい規定がありますので、詳しくは国税庁のホームページをご覧ください。

マイホームを売って損がでたら、所得税の還付を受けられる

マイホームを売って損がでたら、一定の条件を満たす場合に所得税の還付を受けられます。

しかも、一回で所得控除しきれない場合は、翌年以後3年間に渡って、繰越控除することが可能です。

自分が住んでいるマイホームを譲渡すること、所有期間が5年を超えることなどの条件があります。

その他、細かい規定がありますので、詳しくは国税庁のホームページをご覧ください。

マンションを売却するときの、不動産仲介会社の選び方

この記事を読んで下さっている人の中には、マンションの売却をお考えの方がいると思いますので、マンションを売る際にどのような基準で、不動産仲介会社を選べばいいのか解説します。

マンションを売却する際は、業界大手の仲介会社にお願いすることをオススメします。

マンションを売却するなら、大手不動産仲介会社がおすすめ

私が業界大手の不動産会社をオススメする理由は、以下になります。

1、業歴が長く売却実績も豊富で安心して取引できる

2、広告宣伝費の予算が豊富

3、建物・設備の保証サービスなどがある

4、購入希望者を多く抱えているので早期売却できる可能性が高い

5、営業マンの知識・経験が豊富で宅建取得率が高い

6、多数の店舗があるため、対応エリアが広い

大手不動産仲介会社は、中小にはない多くのメリットがあります。

家を売る時は、適正な売り出し価格はいくらなのか知ることと、豊富な広告予算、広い販売網、たくさんの購入希望者を抱える不動産仲介会社にお願いすることが、早く・高く売るコツです。

マンションを売るなら、まずは売却価格を査定してもらう

マンションを売却する流れは、まずは自分のマンションを仲介会社に査定してもらうところから始めます。

売却価格の査定は無料で行ってくれるので、どれくらいで売れそうか査定をしてもらいましょう。査定にはマンションの室内を見ないで行う【机上査定】と、実際に室内を見て行う【訪問査定】の2種類があります。

本気で売るつもりがあるなら、訪問査定をしてもらいましょう。

査定が終わると、【査定報告書】が貰えます。

査定報告書には、売却査定価格の他、同じマンションや近くの似たようなマンションの売買事例、その査定価格になった理由、最近のマンション市場動向、売却に関わる経費のことなどが書かれています。

また、査定報告書と一緒に、仲介会社独自の売却に関するサービスのパンフレットなども貰える場合があります。

査定報告書は郵送でも送ってくれますが、査定の内容や、仲介会社独自のサービス内容などを説明してもらった方がいいと思いますので、自宅に来てもらって受け取りましょう。

ちなみに、マンションを査定してもらう際は、最低でも2社以上に査定してもらうことをオススメします。

なぜなら、1社だけだと売却査定価格が正しいのかどうかわからないことや、仲介会社によって提供しているサービスに違いがあるので、査定価格だけでなく、サービスも比較検討できるからです。

まとめ

中古マンション価格は、日銀が政策金利を引き上げた後に値下がりする傾向にありますので、日銀が金利を引き上げ始めたら、高値でマンションを売り抜けるベストタイミング

・2023年12月時点のマンション価格は90年頃のバブル時より高い

・日銀が利上げした後には、必ず不動産価格は下落している

・インフレ率から考えると、今後日銀は金利を上げていく可能性が高い

・不動産は金利の上昇に弱い

・住宅ローン控除の縮小や不動産を利用した相続税対策の防止

・中古マンション在庫が急増している

上記より、マンション価格は、2023~2024年が天井になる可能性があります。

また、ご所有のマンションを高く売却する方法について解説している記事もあります。