不動産投資はうまくやれば、とても人生を豊かにしてくれるものですが、失敗すると人生を破滅に導いてしまうリスクを抱えています。

そんな失敗を避けるために、不動産投資を始める前に知っておくべきことがあります。

それは、不動産投資には【成功しやすい時期】と【失敗しやすい時期】があることです。

今はどの時期なのか理解することで、不動産投資の成功率を飛躍的に高めることができます。逆に言えば失敗する確率を下げることができます。

それぞれ解説していきます。

不動産投資が成功しやすい時期

不動産投資が成功しやすい時期は、以下のような時期です。

・金利が下がる時期

・銀行が融資に積極的になりはじめた時期

・銀行が融資に消極的な時期

・景気が良くて給料が上がる時期

それぞれ解説します。

不動産投資が成功しやすい時期1,金利が下がる時期

不動産を購入するときは、ほとんどの人が融資を利用して購入します。

だから不動産投資と金利は深く関係しています。

まず第一に、金利は不動産投資の収益性に大きく影響します。

金利が低いと費用がかからないので利益が大きくなりますし、投資対象としての魅力が増しますので、物件価格が上昇します。

少し極端な例になるかもしれませんが、物件をフルローンで購入した場合を考えてみましょう。

表面利回り7%の物件があったとして、借入金の金利が3%ならキャッシュフローは別として、

7% ー 3% = 4% から管理費や税金などを支払った残りが、利益となります。

ここから、金利が1%に下がったら以下のようになります。

7% ー 1% = 6%

支払う利息が減ることで、収益性が改善し利益が増えます。

するとこんなに儲かるなら、もっと物件を購入しよう!不動産投資を始めよう!という人が増えて物件価格が上昇し、以下のようなことが起こります。

表面利回りが 7% ⇒ 5% へ低下します。これは物件価格の上昇を意味します。

年間家賃500万円の物件があった場合、表面利回り7%だと物件価格は約7,150万円ですが、表面利回り5%だと10,000万円(1億円)になります。

物件価格が上がったとしても、5% ー 1% = 4% なので、金利が上がる前と変わらない利益水準になります。

上記より、金利が低下局面で不動産投資をする場合、不動産賃貸事業としての収支が改善することに加え、物件価格が上昇することで負債(借金の残り)より物件価格が高くなるので、いつでも売却でき、売却した場合は売却益を得ることができるので、非常に不動産投資が成功しやすくなります。

これは、アベノミクスが始まった2013年頃から実際に起きたことです。

不動産投資初心者でも、物件を購入したけど高値で売れそうだから転売したら、利益が数千万円でた!なんて話しもよく聞きました。

不動産投資は、金利低下局面で行うことで成功しやすくなります。

>今から不動産投資をするのは危険⁉金利上昇と不動産価格の関係

不動産投資が成功しやすい時期2,銀行が融資に積極的になりはじめた時期

銀行が融資に積極的になりはじめた時期も、不動産投資をするのに有利な時期です。

不動産はほとんどの人が銀行からお金を借りて購入するので、銀行がお金を貸してくれるかどうかは不動産価格に大きく影響します。

銀行が融資に積極的になると、今までは不動産を購入できなかった人たちも、購入できるようになります。これは単純に、需要の増加を意味し物件価格が上昇しやすくなります。

また、築年数の古い物件や地方の物件など、融資を受けづらかった物件にも融資がでたり、返済条件が緩和されたりします。

物件を売却する際にも、購入できる人が増えるので出口戦略が取りやすくなります。金融用語では流動性が高くなるといいます。

簡単にまとめると、銀行が融資に積極的になりはじめた時期は、不動産需要が増えるとともに流動性が高くなるので、値上がりしやすく出口戦略も取りやすくなるのです。

>不動産価格が上がるか下がるかは、銀行次第⁉ローンと物件価格の関係を統計データを基に調査

ただし注意点があります。

銀行が融資に積極的になってから時間が経つと、市場には物件価格が割高なものや立地条件や築年数などの条件が悪いものが多くなり、逆に投資リスクが高くなります。

あくまで、銀行が融資に積極的になってきた初期に投資するのが重要です。

不動産投資が成功しやすい時期3,銀行が融資に消極的な時期

逆張的な投資法ですが、銀行が融資に消極的な時期も実は有利なんです。

銀行が融資に消極的な時期は、不動産を購入できる人が減るので、不動産価格が下がります。

不動産価格が下がっているということは、利回りは上がっているということなので、有利な条件での投資が可能となります。

ただし問題点としてあるのが、このような時期は自分も融資を受けて物件を購入しづらくなります。

現金で購入するか、よほど財務内容がいい人でなければ融資を引いて物件を購入することは難しいのが現実です。

また、融資を受けられたとしても、頭金を多く求められるなど条件が厳しくなる可能性が高いため、資金効率は悪くなってしまいます。

しかし、この時期に購入できた物件は収益性が高いことに加えて、先ほど解説した銀行が融資に積極的な時期に移ると、物件価格も上昇し出口戦略も取りやすくなるので、全体として大きな利益を得ることができるでしょう。

不動産投資が成功しやすい時期4,景気が良くて給料が上がる時期

景気が良くて給料が上がる時期も、不動産投資に有利な時期です。

なぜかというと、景気が良くなると家賃が上昇しやすくなることや、不動産を購入する人が増え物件価格が上昇するからです。

家賃と不動産価格は密接に関係しています。これは詳しく説明する必要もないかもしれませんが、年間家賃収入が100万円の物件の家賃が上がり、年110万円になったとします。

この物件の表面利回りが5%のままだとすると、物件価格は2,000万円から2,200万円に上昇しますので、売却した場合利益がでます。

また、家賃が上がると月々のキャッシュフローも増加するので、不動産投資にとって有利になります。

家賃が上がるには、それだけの家賃を払える状況にならなければいけません。ただ家賃を引き上げたところで、払えなければ意味がないですし、もっと安い物件に流れるだけです。

高い家賃を払える状況というのが、景気が良くて給料が上がる状況ということなのです。

全員ではないですが、人は給料が上がるとより便利な場所や、いい環境の家に引っ越す傾向にあります。そしてそういった場所の人気が高まり、家賃が上昇していく流れが生まれるのです。

>東京23区の不動産価格と平均年収の関係 統計データをもとに分析

不動産投資で失敗しやすい時期

つづいて、不動産投資で失敗しやすい時期を解説しますが、これは先ほど解説した成功しやすい時期の逆の時期です。

具体的に言うと、金利が上がる時期・銀行が融資に積極的から消極的に変わる時期・景気が悪化して給料が下がる時期です。

・金利が上がる時期は、不動産価格が下がる可能性が高くなります。

・銀行が融資に積極的から消極的に変わる時期は、不動産の流動性が低下し、出口戦略が取りにくくなり、物件価格も下落する可能性が高いです。

・景気が悪化して給料が下がる時期は、家賃が下落しやすく、滞納率も高くなります。

2022年5月現在は、金利が低く、銀行も比較的融資に積極的ですが、コロナウイルスの影響で一部業種では景気が悪化しております。

不動産投資をするに悪い時期ではないですが、今後は金利の上昇や、アメリカの金融引き締めなどの影響で、状況は悪化していくかもしれません。

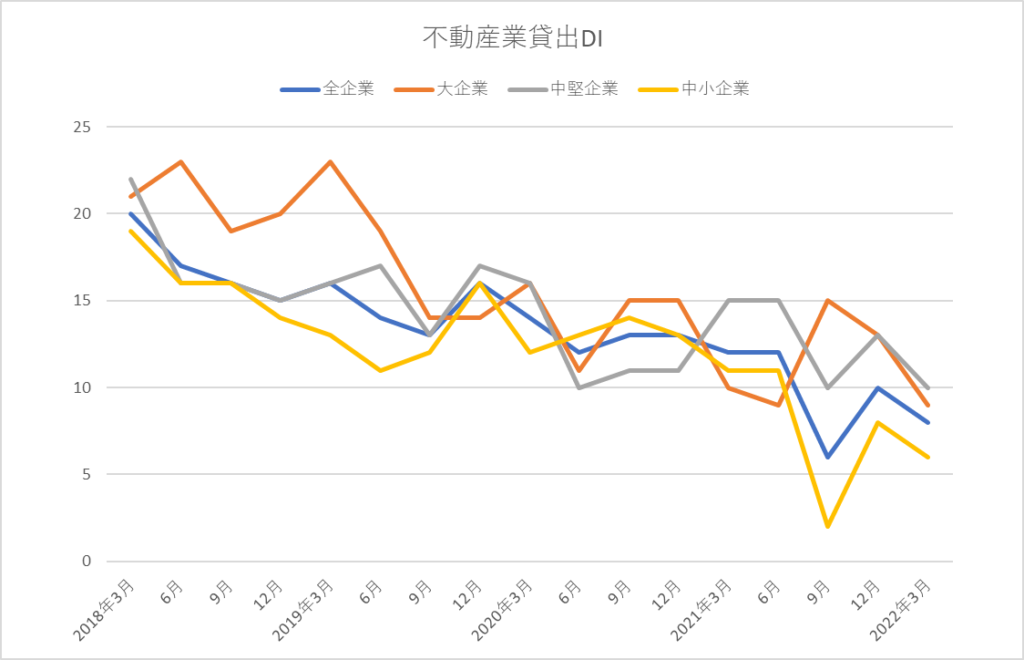

銀行の貸し出し姿勢の参考になる不動産業貸出DIは、プラス圏ではあるものの緩やかに下落しており、注意が必要です。

DIが0を上回ると、銀行は融資に積極的になっており、不動産価格が上昇する傾向にあります。

逆にDIが0を下回ると、銀行は融資に消極的になっており、不動産価格が下落する傾向にあります。

まとめ

不動産投資には、成功しやすい時期・失敗しやすい時期があります。

< 成功しやすい時期の特徴 >

・金利が下がる時期

・銀行が融資に積極的になりはじめた時期

・銀行が融資に消極的な時期

・景気が良くて給料が上がる時期

< 失敗しやすい時期の特徴 >

・金利が上がる時期

・銀行が融資に積極的から消極的に変わる時期

・景気が悪くて給料が下がる時期

不動産は金融と密接に関わっているため、金利動向や銀行の融資姿勢がどのような状態なのかが非常に重要です。

金利動向については、日本銀行の金融政策の影響を強く受けるので、現在の状況や日銀政策決定会合後の変化を常に気にかけましょう。

銀行の融資姿勢については、銀行の営業担当に直接ヒヤリングするか、日銀の短観で不動産業貸出DIを定期的にチェックしましょう。

今は不動産投資が成功しやすい時期なのか、失敗しやすい時期なのか見極めて投資することをお勧めします。

今回は不動産投資が成功しやすい時期について解説しましたが、当サイトでは他にも不動産投資に役立つ記事がありますので、興味のある方はご覧ください。