不動産担保ローンで資金調達したいけど、セゾンファンデックスは安心して利用できるか心配。

怖いヤミ金だったらどうしよう……

セゾンファンデックスの評判や口コミを知りたい!

そんな方のために、セゾンファンデックスはどんな会社か?評判や口コミを調査しました。

セゾンファンデックスに不動産担保ローンを申し込もうか迷っている…という方は、是非ご覧ください。

結論から言うと、セゾンファンデックスはヤミ金ではありません。クレジットカード大手の上場会社クレディセゾンの子会社ですので、安心して利用できます!

口コミや評判については、「属性が悪く他社で断られたけど借りることができた」といった内容や、「審査が早い」といった口コミが多く見られました。

セゾンファンデックスの不動産担保ローンは、対応エリアが全国で、金利も事業者向け不動産担保ローンの中では比較的低い方なので、地方に不動産をお持ちの事業者の方にはおすすめです。

セゾンファンデックスがやっている不動産担保ローンとは?

本題に入る前に、不動産担保ローンについてよくわからないという方のために、簡単に不動産担保ローンについて解説します。

もう知っているよ!という方は、読み飛ばして下さい。

不動産担保ローンとは、土地や建物などの不動産を担保にお金を借りることができるローンのことです。

不動産担保ローンには、以下の13のメリットがあります。

・高額な不動産を担保にすることで、まとまったお金を借りることができる

・ローンの返済期間を長く組むことができる

・キャッシングやカードローンに比べて金利が低い

・属性の悪い人や財務内容の悪い法人でも融資を受けやすい

・不動産担保ローンを行っている会社は多いので、一社に断られても他の会社から融資を受けられる可能性がある

・不動産は担保に入れるだけなので、そのまま自己利用したり賃貸し続けることが可能

・様々な資金使途に対応可能

・資金使途や担保にする不動産、返済方法などによっては総量規制対象外となる

・返済方法で元金一括返済方式を選べる場合がある

・一般的な銀行融資と別枠で資金調達できることもある

・最悪返せなくても、担保にする不動産を売却することで返済できる可能性がある

・担保にしている不動産は返済途中で売却することも可能

・審査が早い

不動産担保ローンは多くのメリットがあるため、昔からよく行われている資金調達方法です。

セゾンファンデックスは、不動産担保ローン業界ではかなり大手の部類に入ります。

不動産担保ローンについてもっと詳しく知りたい!という方は、別の記事で詳しく解説しているので、そちらをご覧ください。

>不動産担保ローンとは?家や土地を担保にお金を借りる方法について解説します!

セゾンファンデックスはヤミ金?

株式会社セゾンファンデックスは、ヤミ金ではありません!財務局長に登録している、れっきとした貸金業者です(貸金業者登録番号 関東財務局長(12)第00897号)。

金融庁ホームページの【登録貸金業者情報検索サービス】で検索してもちゃんとでてきますので、安心して下さい。

【ヤミ金】とは闇金融の略で、貸金業の登録がないのに貸金業を営んている事業者や、貸金業法で定められている法定金利を超える法外な金利でお金を貸す事業者のことをいいます。

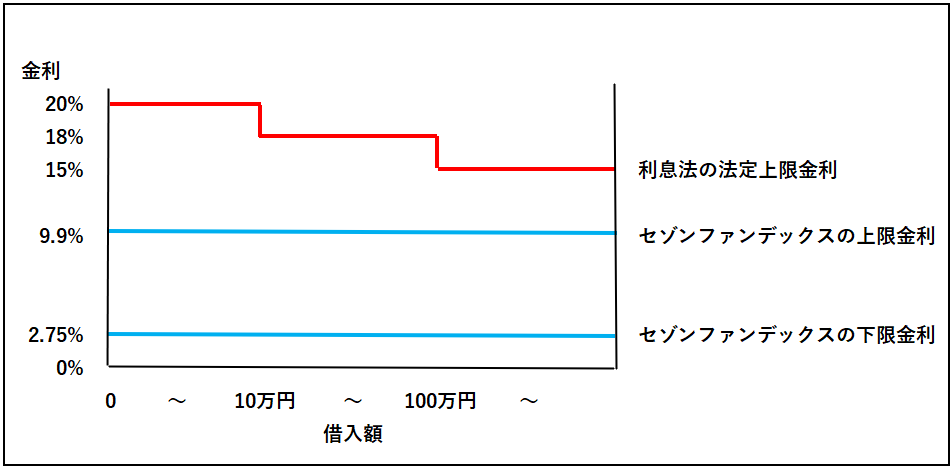

現在、貸金業の法定利息は以下が上限となっております。

借入元本の金額が10万円未満のとき → 年20%

借入元本の金額が10万円以上100万円未満のとき → 年18%

借入元本の金額が100万円以上のとき → 年15%

上記金利を超える場合は、違法なヤミ金ということになります。

セゾンファンデックスの不動産担保ローン金利は、法定上限金利を大幅に下回っています(詳細な貸し付け条件については後程詳しく説明しています)。

株式会社セゾンファンデックスってどんな会社?

株式会社セゾンファンデックスの会社概要は、以下の通りです。

会社名 … 株式会社セゾンファンデックス

本社所在地 … 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階

支店 … 大阪府大阪市淀川区西中島五丁目9番8号 新大阪DTKビル8階

会社設立 … 1984年2月1日

資本金 … 45億9万8,000円

事業内容 … 融資事業(無担保・不動産担保)・不動産金融事業・ソリューション事業・信用保証事業(不動産担保)

登録番号 … 貸金業者登録番号 関東財務局長(12)第00897号

株主 … 株式会社クレディセゾン

業歴も長く、資本金も大きな大企業です。

特筆すべきは、セゾンファンデックスはセゾンカードで有名な東証プライム上場の株式会社クレディセゾンの子会社だということです。

ノンバンク系の貸金業者を利用するのは不安という方もいるかもしれませんが、上場企業のグループ会社と知ったら安心できる方も多いのではないでしょうか。

ちなみに、セゾンファンデックスは法人・個人問わず様々な資金使途に対応した不動産担保ローンプランを取り扱っていますが、事業者向け不動産担保ローンだけで年間4,000件以上の申し込み実績があります(2022年度実績)。

その他、銀行が行っている融資の保証なども行っており、銀行でお金を借りる時に保証会社として名前がよく出てくる存在でもあります。

セゾンファンデックスの不動産担保ローンの評判・口コミは?

続いて、セゾンファンデックスの評判や口コミ、利用事例などを調べてみました。

Googleの口コミや評判

Googleでは2024年12月現在、9件の口コミが寄せられており、星3.3となっております。

審査に通らなかったと思われる方が星1をつけていますが、いい口コミとしては、『他社からかなり借り入れがあるのに融資してもらえた』、『審査がとても早い』といった口コミがあります。

口コミ件数が1件しかないアカウントだらけの場合はヤラセの可能性が高く、口コミを見ても役に立たないことが多いですが、このお二方は100件以上の口コミをしているので信用できる口コミだと思います。

また、金融系の会社の口コミは、借りられなかった人が恨みや怒りで悪い口コミを書くことが多く、低評価になりがちなのですが、セゾンファンデックスはいい評価も見られます。

ネット上の口コミサイトの情報

その他、ネット上の口コミサイトに記載されている口コミ・評判を調査しました。

実際に利用された方の口コミが口コミサイトにありましたので、いくつかご紹介します。

契約が無事に終わりました。不動産に担保つけて、明日の午前中には口座に振り込まれるそうです。

開業資金で、公庫ダメ。銀行も門前払い。

フランチャイズの本部からは、電話いっぱいくるしでしたがこれで無事に店がひらけそうです。金利5.8%の25年契約でした、担当さんも優しいひとでした。

ブラック後・・・5年でしたが、融資して貰えました。

不動産担保でおまとめした者です。クレディセゾンの子会社と知って、審査は相当厳しいだろうと思い、申込しませんでした。金利の安そうなファーストクレジットであっけなく否決になったあと、他に金利の安そうな業者に申込をすると、ほとんどが手数料目当ての紹介屋さんでした。駄目元でセゾンに申し込んだら、あっさり可決になってびっくり。セゾンの子会社なので敷居が高いと思ったら、他の不動産ローン会社よりも柔軟に審査してくれるようです。今では返済額が以前の半分位になったので、頑張って貯蓄して早く繰上げ返済したいです。あきらめずに申し込んでみてよかったです。

東大阪市で自営業を始めて9ヶ月弱、事業資金でいろんな会社に融資申込をしても信用が無いためか断られる始末。親から相続した不動産を担保に数社申し込みましたが、有名なセゾンさんでお借り出来ました。他にも融資が出来るとお話をいただきましたが、セゾンさんの穏やかな電話応対、親身になって相談に乗っていただき、とても安心して契約することが出来ました。これまで資金不足で出来なかった設備投資と、いくらかのストック資金が手に残り当面は資金繰りに追いかけられることなく経営出来そうです。セゾンさん、本当にありがとうございました。

不動産担保でおまとめ出来ました!仕事が休みの土曜日に面談をしてもらい、次の土曜日に契約。担当者さんが親身になって相談に乗ってくれたので、安心して契約ができました。

不動産担保ローンで可。10社、370万。いつの間にか膨らんでいた。月に15万と住宅ローン10万ではとても生活できず相談した。先が長い返済だが、ひとつにまとめられて月々の返済も減り、安堵している。いままで使ったカードもほとんどハサミを入れた。

不動産担保ローン申込みで可決。担当者の対応もきっちりしており、さすが大手の消費者金融という感じだった。審査も早く、電話の申込み後5営業日で融資あり。誠意を感じた。お薦めの金融会社です。

出典:お金借りる?

無担保ローンでは、審査に通らなかったという低評価の口コミが多く見られましたが、不動産担保ローンについてはかなり借りやすいようで、他社で断られていたけどセゾンファンデックスは大手なのに借りられたといった、高評価の口コミが多く見られました。

その他ネット上では、以下のような口コミ・評判があります。

・銀行で融資を断られたけど、セゾンファンデックスの不動産担保ローンは借りることができた。

・申し込みから審査、契約、入金までが早い。

・電話対応の方が丁寧で感じがいい。

・セゾンの子会社なので敷居が高いと思ったら、他の不動産ローン会社よりも柔軟に審査してくれて融資が受けられた。

・審査でかなり細かく聞かれた。

その他、お金を借りたい人が心配な点として、万一払えなかった場合、怖い人が来て強引な取り立てをされたらどうしよう……と思われる方もいるかもしれませんが、強引な取り立てをされた等の口コミは見当たりませんでした。

もちろん絶対に借りられるという訳ではないですが、安心できて利用しやすい不動産担保ローン会社だと思います。

セゾンファンデックスのホームページにある利用事例

セゾンファンデックスの公式ホームページにも、過去にこんな方が利用しましたよ!という利用事例が紹介されています。

属性が悪く、資金調達が困難な状況

不動産担保ローンは、借りる人の財務状況だけでなく、所有している不動産の担保価値も評価して融資を行うので、銀行借入を断られるような状況でも融資を受けられる可能性があります。

実際にセゾンファンデックスでは、以下のような状況で銀行の審査には通らなかった事業者にも、融資実績があるとのことです。

・連続赤字決算

・債務超過

・銀行借入をリスケ中

・法人税滞納

・確定申告未申告

・売掛金未回収

・過去に延滞履歴有

・一度も決算をしていない新規設立法人

・複数の短期借入金を長期借入金に借り換え

・他社からの借り入れ多数

融資事例からわかることは、セゾンファンデックスの審査基準は、借りる人の収入や財務状況より、担保にする不動産の価値を重視しているのではないかと思います。

セゾンファンデックス自身も、銀行で断られた人が申し込んでくることはある程度想定しているようですので、上場企業だからどうせ審査は厳しい、自分なんてどうせ審査に落ちると思いこまないで、諦めずにダメもとで審査に申し込んでみることをおすすめします。

審査期間が短いのですぐ結果がわかりますし、審査してもらうだけなら無料です。

もしかしたら借りられるかもしれないのに、やらなきゃ損です。

先ほどご紹介した口コミでも、他で断られたけど借りられたといった口コミがありました。

不動産担保ローンの担保にできた不動産

不動産担保ローンを利用できるかどうかは、担保にする不動産が大きく影響しますが、セゾンファンデックスでは、以下のような物件でも融資実績があるとのことです。

・容積率オーバー(違法建築)

・地方の物件

・親の土地など親族が所有する不動産

・築年数の経過した築古物件

・借地権付き建物

もちろん普通の一戸建てや、マンション、賃貸中のアパートやマンションなどの賃貸物件も担保にすることが可能ですし、法人の方は事務所や工場、資材置き場の土地などを担保にすることも可能です。

市街化調整区域にある物件については、電話で直接問い合わせたところ、無理ではないけど担保評価がでづらく、融資できないか、できてもかなり少額になってしまう可能性が高いとのことでした。

詳しい利用事例の状況を知りたい方は、セゾンファンデックスの公式ホームページをご覧ください。

利用事例を見たい方はコチラ ⇒ 【 セゾンファンデックス 】

セゾンファンデックスの不動産担保ローン商品概要

不動産担保ローンを扱っている会社は沢山ありますが、セゾンファンデックスの不動産担保ローンの内容について簡単に解説します。

商品概要は以下の通りです。

・対応エリア 全国

・融資額 100万円~5億円

・返済期間 5年~最長25年(変動金利の場合は、最長35年になる場合がある)

・金利 変動金利 2.90~4.70%

固定金利 4.50~9.90% (24年12月現在)

・返済方法 元利均等返済方式

・利用目的 運転資金、設備投資、開業資金、納税資金、借り換えなど

【 詳細はこちら 】

最大の特徴は、対応エリアが全国なことです。地方に不動産をお持ちの方でもご利用可能です!

他の不動産担保ローン会社は、物件所在地が一都三県にや主要都市とその周辺などに限られていることが多いのですが、セゾンファンデックスは北は北海道・南は沖縄にある物件まで大丈夫です。

・融資額は最大5億円

・審査時間は最短3日

・債務超過・連続赤字・リスケ中・税金滞納など、銀行では断られるような状態でも、融資を受けられる可能性がある

上記4点をウリにしており、銀行などに比べると審査は緩くて借りやすい不動産担保ローンです。

また、最大5億円借りられるため規模の大きい法人にも向いていると思います。

金利に関しては様々な不動産担保ローンを調査した結果、事業者(法人・個人事業主)向けで全国対応している不動産担保ローンという条件で絞ると、トップクラスの低金利となっており、銀行の不動産担保ローンよりもお得です。

公式サイトはコチラ ⇒ 【 セゾンファンデックス 】

セゾンファンデックスは、リースバックも行っています!

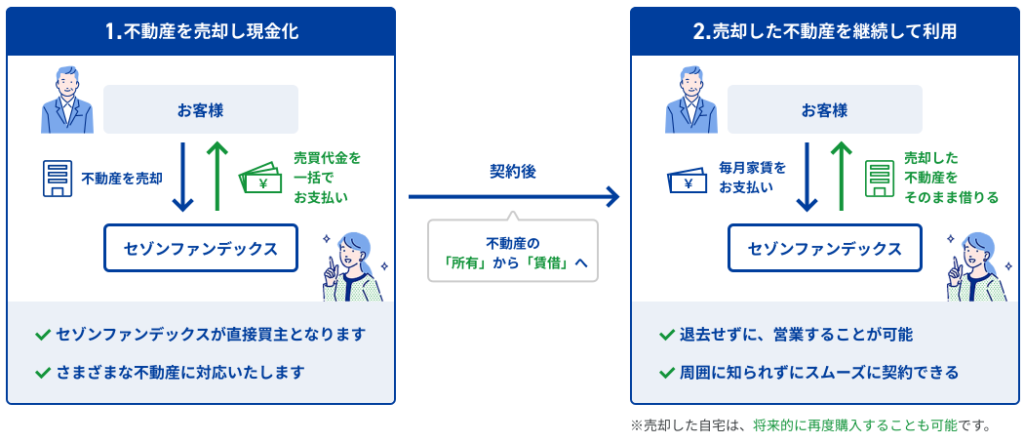

セゾンファンデックスは、不動産担保ローンも行っていますが、自宅をセゾンファンデックスが買い取って現金化し、その後はそのまま賃貸で家に住み続けられるリースバックというサービスも行っています。

売却後も希望する間はずっと住み続けることが可能で更新料もかかりません。また、将来的に再度買い戻すことも可能です。

個人の方だけでなく、法人向けに事業用不動産のリースバックも行っています。

不動産担保ローンの場合、借り入れ可能な金額は物件価格の60~80%くらいが上限と言われていたり、借りる人の収入や財務状況によっては、もっと少なくなってしまうこともあります。

それに対してリースバックは、家を売却したお金が満額支払われますので、収入の少ない人や財務状況の悪い方でも、大きな金額を手にすることができます。

また、住宅ローンの返済額や固定資産税、火災保険料などの支払い負担に比べて、リースバック後に賃貸した方が出費が低く抑えられることもあります。

リースバックについて詳しくは、公式サイトをご覧ください!

セゾンファンデックスの不動産担保ローンは審査基準が甘い?

一般的に不動産担保ローンの審査基準は、銀行が最も厳しく、次いで大手ノンバンク系、街金(小規模な貸金業者)の順に融資審査が甘くなる傾向にあります。

セゾンファンデックスは、大手ノンバンク系に該当しますので、銀行に比べると不動産担保ローンの審査基準は甘いと言えるでしょう。

その証拠に、セゾンファンデックスの公式ホームページでも、セゾンファンデックスが選ばれる理由として、銀行で断られても大丈夫!属性や債務状況などが原因で、銀行では難しいケースでも対応しますと記載されています。

また、前述の通り口コミでも「他に複数の借り入れがあったのに借りられた」、「他社には何社も断られたがセゾンファンデックスでは借りられた」といった話が多くみられたことや、赤字や債務超過、銀行借入リスケ中といった銀行では到底借入できなさそうな状態でも、融資実績が多数あります。

審査基準に関しては、財務内容よりも担保にする不動産の価値を重視しています。

こういった情報をもとに考えると、セゾンファンデックスの不動産担保ローンは銀行に比べて審査が甘いのは間違いないと思いますし、ノンバンク系の不動産担保ローン業者の中でも、比較的緩い方ではないかと思います。

セゾンファンデックスの不動産担保ローンの申込・審査の流れ

セゾンファンデックスで不動産担保ローンを利用する際の流れは、以下のようになります。

1,電話またはホームページから申込

セゾンファンデックスの不動産担保ローンは、電話またはホームページから申込が可能です。

メールアドレスなど口頭で伝えるのがやや面倒なこともありますし、ホームページから申し込んでもセゾンファンデックス側から電話がかかってくるので、まずはホームページから申し込んだ方が楽だと思います。

ホームページを開くと、上の画像のような申込フォームがありますので、ホームページから申し込む人はオレンジ色の【今すぐお申込み】をクリックして下さい。

クリックすると希望コース(個人・法人)、希望融資額、利用目的、個人情報、年収、会社情報、他の借り入れ状況、担保にする物件の情報などを入力フォームが出てきますので入力します。

当たり前ですが、嘘をついてはいけません。

嘘をついて仮審査に通っても、本審査では収入や借り入れ状況についての書類を提出して確認されますので、バレてしまいます。

申し込みが完了すると、セゾンファンデックスから申込受付メールが届きます。

2,仮審査

申込が完了すると提供した情報をもとに、仮審査をしてくれます。

仮審査では、主に担保に提供する不動産が担保にできそうかどうか調査したり、担保にする不動産のザックリとした担保価値を見ます。

そもそも担保にできない不動産だったり、不動産を担保に他の借入があり、担保余力がないとみなされる場合は、仮審査の段階で断られる可能性が高くなります。

仮審査が終わると、セゾンファンデックスの担当者から電話がかかってきて、そもそも借り入れ可能かどうか、融資可能額、借り入れ可能期間などの仮審査結果が伝えられます。

だたし、仮審査で行うのはあくまで机上での不動産調査ですので、仮審査でOKがでたり、~万円融資可能と言われても、本審査で落ちたり融資可能額が変更になる可能性は十分あります。

仮審査結果を聞いて本審査に進みたい場合は、必要書類一覧を記載したメールを送ってくれます。

3,書類の提出・本審査

仮審査に通って、必要書類一式をセゾンファンデックスに送ると、本審査に進みます。

必要書類は郵送の他、PDFにしてメールで送ることも可能です。

本審査では、資金を借りる予定の法人・個人の本人確認や収入、担保予定不動産のローン残高についての書類を提出し、審査してもらいます。

その他、仮審査の段階では不動産は机上調査でしたが、本審査では現地調査や役所調査など詳細な調査が行われます。

現地調査といっても、敷地や建物の中に人が立ち入ることはありません。

担保予定の不動産に、住宅ローンや他の会社の不動産担保ローンが残っていても、担保価値がローン残高を上回っていれば借りることが可能です。

また、早く融資を受けたい方は、提出する書類を早く不足なく用意しましょう。

不動産担保ローンの審査が不安という方には、審査で見られるポイントなどについて解説した記事もありますので、そちらをご覧ください。

>>不動産担保ローンの審査に通らない理由はこれだ!審査で見られるポイントを解説

4,契約の締結

本審査が終わると、また担当者から電話がかかってきます。

本審査も通ったら借入可能額や金利などの最終条件を提示されますので、それに合意したら契約です。

借り入れ可能額は仮審査の段階で提示された額より下がることもありますが、増えることもあります。担保不動産の詳細な調査をした結果、机上調査時に比べて評価額が変わることがあるからです。

借入の上限は、基本的に不動産評価額の7割くらいとなっていますが、収入や不動産市況、物件所在地などによってはもっと高くなることがあります。

>不動産担保ローンでは家や土地を担保にいくら借りられる?借入可能額について解説します!

契約時には、実印・印鑑証明書・銀行届出印の他、担保にする不動産に抵当権を設定するため、登記済み権利証・登記識別情報を用意します。

セゾンファンデックスは全国対応していますが、契約する場所については、東京と大阪にあるセゾンファンデックスのオフィスの他、全国の提携している司法書士事務所で契約することも可能ですので、地方にお住まいの方でも、契約時に遠くまで足を運ぶ必要はありません。

他の不動産担保ローン会社でも全国の不動産を担保にすることができるところがありますが、契約時は東京や大阪などのオフィスに来てくださいと言ってくる会社もありますので、セゾンファンデックスはこの点に関してはかなり便利だと思います。

5,融資の実行

契約が終わると、融資金額が指定の銀行口座に振り込まれます。

お金が振り込まれるのは、契約日の翌日融資となっています。

不動産担保ローンは、他のローンに比べてまとまった金額を借入することが可能で返済期間も長く設定できるので、事業の資金繰り改善に役立ちます。

また、返済期間が短くて金利の高い小口の借り入れが複数あると言う方は、不動産担保ローンで得た資金で借り換えすれば、月々の返済額を減らすことも可能です!

公式サイトはコチラ ⇒ 【 セゾンファンデックス 】

セゾンファンデックスの不動産担保ローンは、どんな人におすすめ?

最後に、セゾンファンデックスの不動産担保ローンは、どんな人に向いているのかお伝えして終わりたいと思います。

日本には沢山の不動産担保ローン会社がありますが、セゾンファンデックスの強みや特徴を考慮すると、以下に該当する方にはセゾンファンデックスがおすすめです。

・事業者(法人・個人事業主)の方

・地方に不動産をお持ちの方

・低金利で資金調達したい方

・なるべく早くお金を借りたい方

・安心できる大手と取引したい方

・財務内容が良くなく銀行に融資を断られた方

まず、大都市に不動産をお持ちの方に対して融資する不動産担保ローン会社は沢山ありますが、全国対応している不動産担保ローン会社は限られています。

そして全国対応可能な不動産担保ローン会社の中でも、比較的低金利でお金を借りられるのが、セゾンファンデックスです。

↓の表は、事業者向け不動産担保ローンの金利ランキングと担保不動産の対応エリアです。

一都三県に不動産をお持ちの場合は、アサックスやSBIエステートファイナンスなどの方が低金利ですが、それ以外の地域に不動産をお持ちの場合は、セゾンファンデックスやAGビジネスサポートが低金利となっています。

もし利用する場合は、AGとセゾンの両方に審査を依頼して、条件の良い方と契約するのがいいと思います。

また、銀行からお金を借りるのが難しいけど、よくわからない会社からお金を借りたくない…という方方もいると思いますが、セゾンファンデックスは上場企業のグループ会社ですので、安心して利用できます。

なので、セゾンファンデックスは地方に不動産をお持ちで、低金利で早く資金調達したい事業者(法人・個人事業主)の方には、特におすすめの不動産担保ローン会社です。

逆に、こんな方にはおすすめできないというのもあります。

それは、個人の方が事業性資金でないお金を借りる場合です。

個人の方が生活費、家のリフォーム費用、医療費、介護費などを目的としてお金を借りる場合は、銀行系の不動産担保ローン会社の方が金利が安く、総量規制も関係ないので、そちらがおすすめです。

>個人向け不動産担保ローンは、ろうきんが圧倒的低金利でおすすめ!

セゾンファンデックスの不動産担保ローンを利用する際の注意点

不動産担保ローンには、いくつかデメリットがあります。

・申込~審査~入金までにある程度時間がかかる

・抵当権の登記費用や契約手数料がかかるため小額の借入には向いていない

・担保にする不動産の価値が低かったり残債が多いと借りることができない

つまり、すぐにでもお金を借りたい方や、100~200万円以下の少額のお金を借りたい方、家はあるけど買ったばかりで住宅ローンが沢山残っている方などには、向いている資金調達方法ではありません。

そういった方には、無担保のカードローンやフリーローンの方が向いています。

セゾンファンデックスは【カードローン】や【フリーローン】も取り扱っており、最短即日融資が受けられて、数十万円~数百万円程度のお金を借りることができます。

融資金額 カードローン … 1~500万円・フリーローン … 1~300万円

個人または個人事業主向けの商品ですが、フリーローンについては資金使途自由ですので、代表者の方が個人で借りて自分の経営している法人に貸し付けるという方法もとれます。

借入をお急ぎの方や、数十万円~数百万円程度の比較的少額の借入を希望している方には、不動産担保ローンよりこちらがおすすめです。

ただし、不動産担保ローンに比べて金利が高く、無担保なので審査も厳しいので注意が必要です。

まとめ

株式会社セゾンファンデックスは、ヤミ金ではありません!財務局長に登録している、れっきとした貸金業者です(貸金業者登録番号 関東財務局長(12)第00897号)。

また、セゾンファンデックスは、セゾンカードで有名な東証プライム上場の株式会社クレディセゾンの子会社ですので、安心して不動産担保ローンを利用できる会社です。

口コミの数としては、「属性が悪く他社で断られたけど借りることができた」といった内容や、「審査が早い」といった口コミが多く見られました。

ノンバンク系ですし、ホームページにも赤字や債務超過など財務内容が厳しい方にも融資実績があるとうたっていますので、銀行などに比べると比較的審査に通りやすいです。

全国対応で審査時間が短く、金利も低いので、使い勝手のいい不動産担保ローン会社です。

運転資金や借り換え、納税資金にも利用可能となっており、法人の経営者の方や、個人事業主の方で不動産担保ローンでの資金調達をお考えの方にはおすすめです。

\ 審査は無料・審査期間は最短3日 /

資金調達をお急ぎの方は、今すぐお申込みを!